熬过低谷,就是旷野。

对于一些周期性行业而言,穿越周期是每一家企业的必修课,且越是到底部就越是难熬,但是一旦熬过周期的底部,那么就是好几年的坦途。

近期,养猪巨头牧原股份发布了2024年业绩中报,上半年业绩率先扭亏,给行业注入了一剂强心针。牧原股份二季度业绩的大幅盈利,预示着新一轮的猪周期即将开启,底部咬牙坚持扩充的产能,也将成为未来业绩最有力的保障。

而光伏行业也是如此。

参考养殖企业逆势扩张产能的做法,一些头部光伏企业也基本上遵循了上述逻辑。

当下,逆势扩张几乎成了每一家头部光伏企业的“标配”,在这种背景下,行业完全且充分的竞争,让周期轮动比过去似乎快了一些,周期底部更长了一些。此前,光伏龙头隆基绿能市值跌破了一千亿引发了市场的热议。

由于当时市场仅剩下一家千亿级别光伏企业——阳光电源,且这家企业还是生产逆变器的。由此,市场对于光伏的行业的悲观程度再上了一个台阶。

而且,这种情绪还在市场间蔓延。

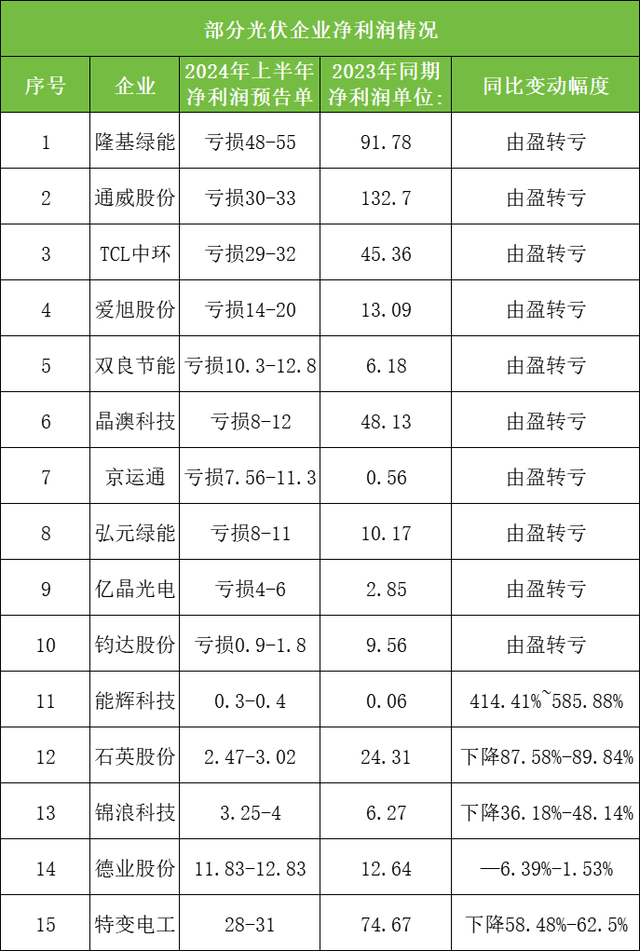

7月9日晚,隆基绿能披露了2024年上半年业绩预告,公告显示,公司预计报告期内实现归属净利润亏损48亿至55亿元,同比由盈转亏。

此外,TCL中环、通威股份、爱旭股份也都披露了2024年上半年业绩预告,也都是普遍亏损的状态。

对于业绩的由盈转亏,隆基绿能表示,告期内,公司加大了对光伏终端市场的产品及服务投入,实现组件销量同比增长;但受制于光伏行业整体供需错配、各环节主要产品市场销售价格大幅下降的影响,导致与上年同期相比,本报告期内增量不增收、对参股硅料企业的投资收益减少,预计计提存货减值金额45亿元到48亿元,短期盈利承压。

通威股份也表示,受产业链各环节市场价格全面大幅下降且持续低迷影响,今年上半年公司光伏业务经营产生亏损。

而爱旭股份以及TCL中环业绩下滑的原因也都大抵如此。目前,光伏行业的困境主要就是产能过剩的问题,问题就在于头部厂商不愿意减产,且部分还在逆势加码,这就导致了行业的内卷还在加剧。

对于头部厂商而言,庞大的市场份额加上自身实力比较强,更容易熬过周期的底部,而一些中小厂商,则面临着被出清的命运。

7月12日晚间,隆基绿能发布公告称,公司拟投资32.06亿元建设12.5GW高效BC电池项目,项目预计今年底投产。

隆基绿能公告称,公司于2024年上半年推出自主研发的高效HPBC 2.0电池技术,经过充分的研发论证,BC二代技术已经具备大规模量产条件。隆基绿能表示,该项目预计2024年底开始投产,2025年6月全部投产。

众所周知,隆基绿能过去几年时间,由于业绩预期的变化,股价也遭遇的重挫,其一度跌幅超过了80%,市值也一度跌破了千亿大关。

面对企业的状况,隆基绿能等行业巨头大概是有一个预期的。隆基绿能董事长钟宝申近日公开表示,“2024年会是公司非常艰难的一年,也会是行业艰难的一年”。

且据不完全统计,2024年上半年,国内光伏产业链主要环节的价格已经跌入低点:硅料、硅片价格下滑超过33%,N型TOPCon电池片、组件价格缩水逾30%。硅料、硅片、电池、组件四大环节基本跌破了现金成本。

侃见财经认为,当下的光伏行业已经进入到了竞争最关键的阶段,头部厂商已经不可能在当下进行收缩,因此扛下去就成了唯一的出路。可以预见的是未来中小光伏企业的兼并、收缩潮将会进一步加剧,行业的周期底部也可能会提早结束。