说到这个话题,继5月17日政策之后,我看得胆战心惊。

15%就是把上吊用的绳子,拉的更低,让个子低的也能够着。首付利率降到15%就是把上吊用的绳子,拉的更低,让个子低的也能够着。

甚至我觉得在中国,就不存在所谓刚需购房这一说。我一个问题就能击碎“刚需”一词。我问:如果的确切告诉你,你此刻买的房,明年下跌40万,请问你缓缓还是直接上车?

那如果明年跌40万,我选择每月3000元租房,等明年再买。如果还在下跌,我仍然选择租房。那请问:此时哪有刚需一说?只有投资需求。刨除北京、上海落户的其他情况,中国其他城市都是这样的选择逻辑。

什么时候买呢?我们讲完下面两个问题,最后告诉大家答案。

总说要预防系统性金融风险,房地产同样,卖不出去,一直跌价就是系统性风险?卖到老百姓手里就是软着陆?

1、什么是系统性金融风险?

这个问题很大,我给大家提供一种逻辑。

所谓的系统性风险。基于一个背景,我国2015年之前的人民币发行,锚定物事外汇,通过出口不断增加,换回的外汇也不断增加,随之央行发行与之对应的人民币。

但自2015年之后,2014年-2015年外汇储备随之见顶,增速放缓;同时伴随着股灾和天津滨海的大爆炸,大量外资撤出国内。外汇储备不能支撑我国发展、发行货币、支撑通胀的需求那怎么办?

只能脱钩

脱钩后,只能寻找新的锚定物。在当时,2015年的背景下,选择了商业银行债务作为锚定。那商业银行债务种类有很多,最后选择了房产贷款作为锚定。房产贷款锚定房产,作为一种固定资产,30年优质债券,就被揉进国家发展前进的大局中。

人民币发行锚定商业银行债务的模式在2015年后就开始了。

以前我们锚定外汇增加量发行人民币;2015年之后,我们锚定商业银行新增贷款发行人民币。底子变了。

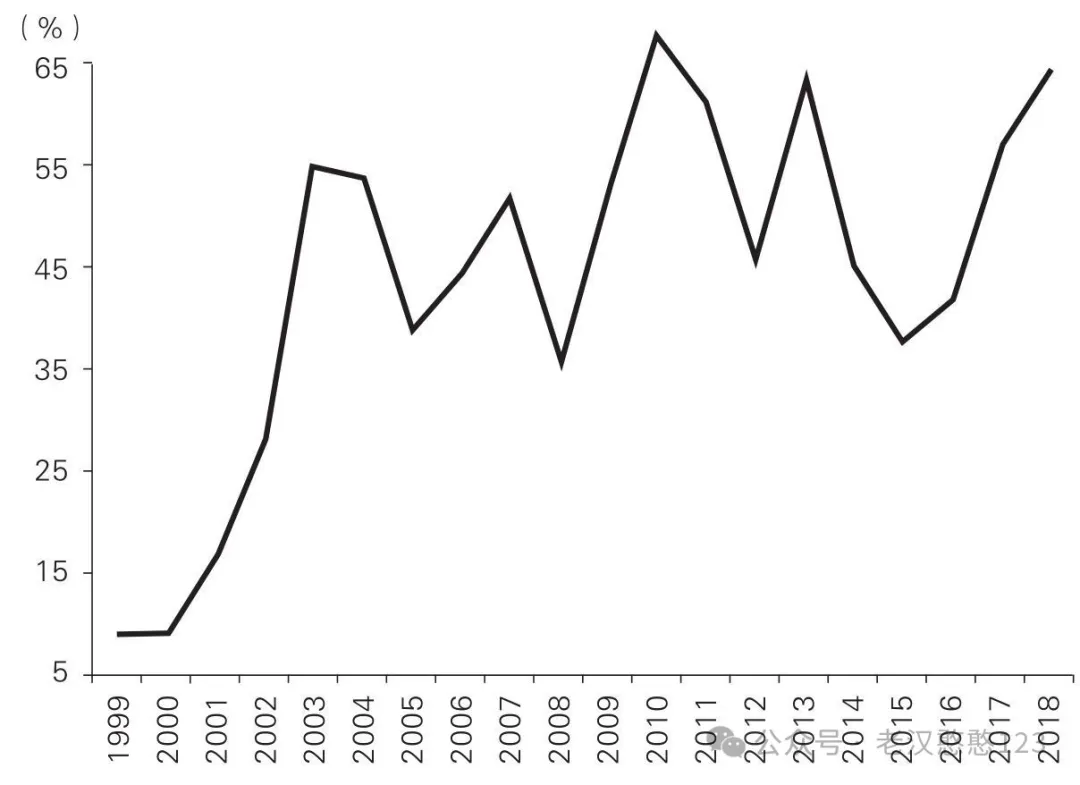

我不确定是有意还是无意,巧合太多。恰巧我们城投债和政府债对基建投资大幅增加,叠加形成土地金融;随即地价抬升、房价急速拉升、M2拉升带动社融拉升。(见下图)(国有土地转让占公共预算的比重)

在2015年达到平台低点后快速回升,并创新高。

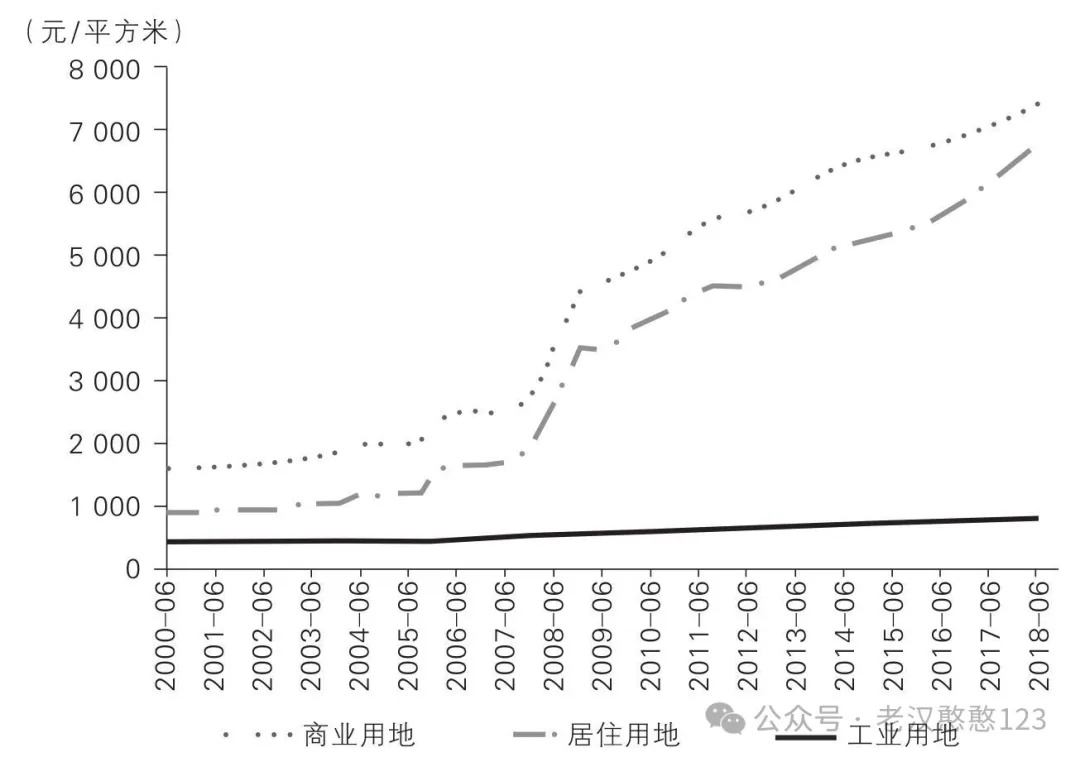

100城平均土地成交价格,在2015年后持续飞升。

这就造成了一个问题,就左脚踩右脚,就准备飞天了。、

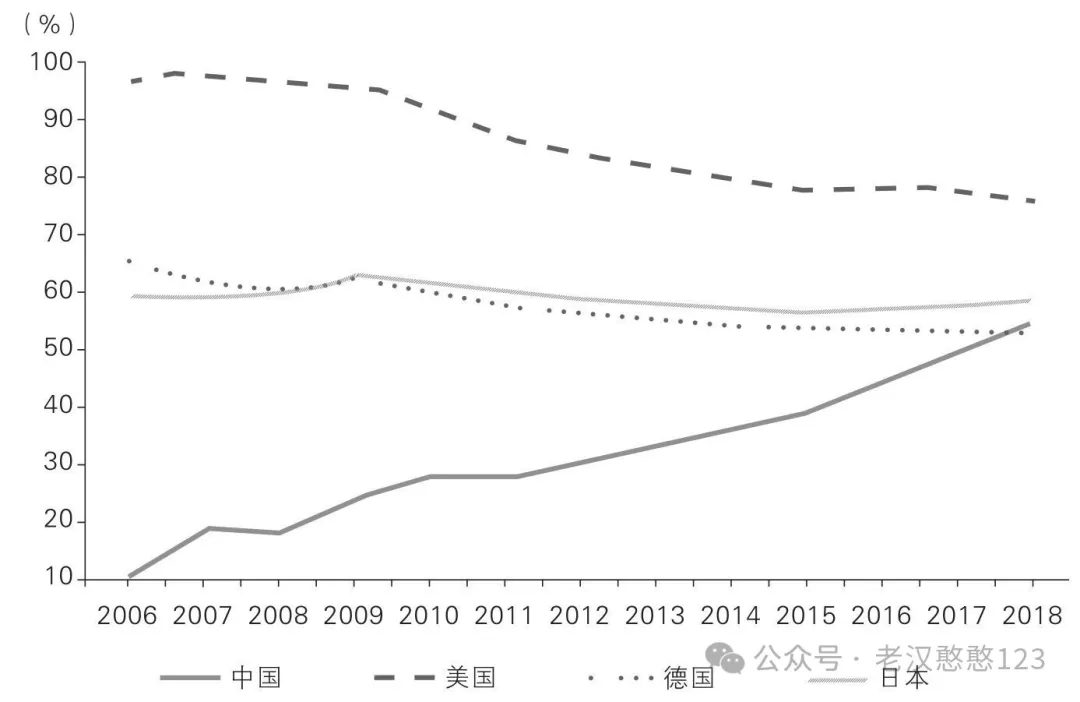

见上图:居民债务占GDP的比重。我国以人民债务的增长推动国家GDP的发展,确实国家兴亡匹夫有责。

中国债务自2013年开始斜率明显上升,增速明显加快。2019年末,中国人民银行调查了全国3万户城镇居民,收入和债务情况。平均债务收入比为1.6。也就是债务相当于1.6倍的家庭收入。随着疫情后的收入恶化和市场环境恶化叠加因素,这一比例估计会进一步上升。央行调查还显示:2019年城镇居民负债中76%是房贷,而资产端看,城镇居民的主要财产也是房子。

如果房产硬着陆,就会造成金融系统性风险。比如,大量断供、价格降幅过大或者大量土地拍卖流标。因为我国货币发行锚定债务;债务又以土地、房产为主。

因此,金融系统面临极大的挑战,甚至国内经济、人民币币值稳定都受到一些挑战。

系统性风险有什么表现,等下面的问题说完,咱们总结一下。

2、为什么要设定首付比例30%

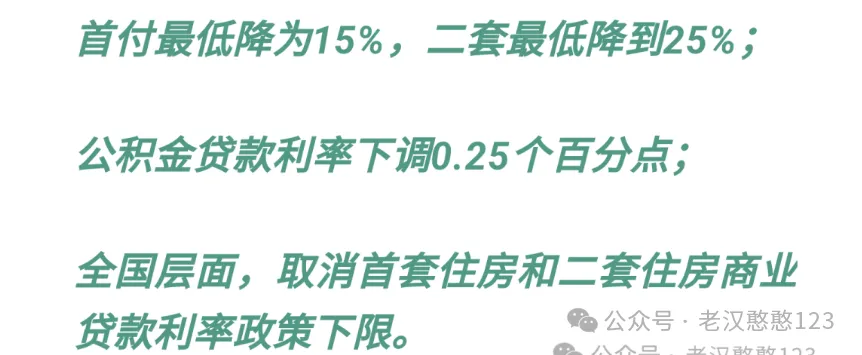

试问,大家有没有想过,为什么我们首付比例是30%?为什么这次调整要把首付比例下调到15%?这是极具深意的决定。

是因为银行认为,30%能够组成一个安全垫,就是房价向下波动30%,银行贷款不会受任何损失。而且,未来如果一直是上涨预期的话,银行虽然“赚得少”,但是根本不会有任何财产损失。

当然我们知道,在2010年之后,我国有一批专门的掮客,做资金生意的人。不仅能帮我们伪造银行流水、工作信息;还能提供首付贷款,资金过桥的业务。不管资质再差,只要想买房,一定可以拿得下来。只不过是增加一些购房成本的问题。

但是,这多付出的10万、20万,只要等两年就能涨回来。事实也确实如此,最起码庆幸,提前上车了,不用买贵价房产了。当然,这部分形成的隐性债务,需要购房者有更宽广的钱款来源。

后来的事儿,我们都知道了……

经济下行叠加收入减少,月供对于人们的压力陡增。刚才说几乎0首付的购房者们最先顶不住了,他们每月还两份贷款。他们开始断供了。房子被法拍。刚开始,只是少量法拍房流入市场。竟然还有炒房客去低价接手法拍房,刀尖舔血一般啊。

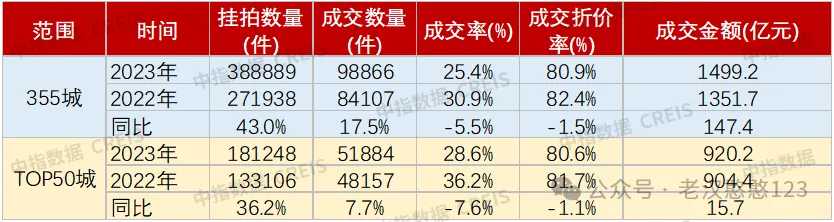

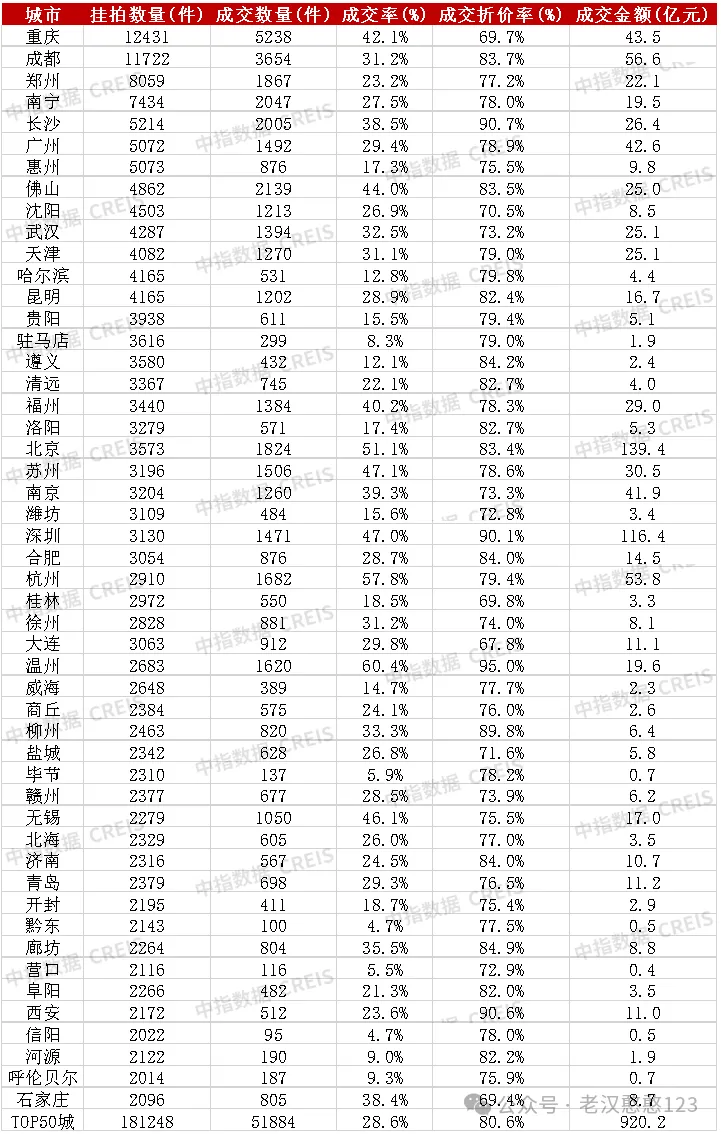

有数据记载,2017年全国挂牌法拍房数量9000套,《2023年全国法拍市场监测报告》报道,2023年全国法拍房挂牌量79.6万套。与22年相比增长36.7%。黄奇帆以及别的学者预测挂牌量有300万套、400万套的我找不到数据来源和具体出处,就不写了。

我贴两个统计图大家大概看一眼。

法拍房成交折价率为80%左右。注意,这里是已经下跌30%以后断供,或者无法还贷被法拍的。实际个别城市下探地更狠一些。

top50城法拍房折价率。反正卖不出去就挂着,流标的话就继续降价。

烂尾楼的朋友们,也不再付月供了。

这里,银行就造成了不良资产。但是商业银行的不良资产率是银行评级的关键指标。如果不良率太高,银行本身评级、发债、揽储都会付出更大的成本。

所以,虽然现在有点割裂,但是517政策感觉真的有点着急了,吃相太难看了,有点顾头不顾腚的感觉。

其实,没有517政策,房价可能在ICU里快出来了;517政策一来,这又推回ICU了,并且这次抢救过来的可能性越来越小了。

30%的捕鱼,网眼还稍微大一点;现在这15%,网眼越来越小了。就要把能捞上来的都捞上来。我觉得还是有温情的,没有上电鱼杆儿,或者水泵抽水。还有缓和的余地。

所以,15%,既是房地产去库存,又是保障银行新增贷款。

但是,我想说的是,15%,意味着房价下探幅度不能超过15%,如果再超过15%,那么大家会集体断供,到时候风险更大。现在就看大家能不能看透,或者国家未来有没有更兜底的政策,保证房价进一步下探幅度能够控制在15%-20%

从2019年以来,全国房价下跌14.3%,郑州为首的中部城市下跌28%。排除北上广深一线城市后,突出的特点就是北边跌得快一些,南方跌得慢一些。那么类似郑州这样的城市,已经摸到第一次30%警戒线了。

跌破这个区间,就看大家有多能扛了,比如跌50%会不会断供?有多人会扛下来?多少人伪造银行流水,用更高杠杆上的车?还值不值得继续供楼?

15%如果不能企稳,那后续半山腰站岗的人们会何去何从?

上述2-3倍杠杆都断供一片了,现在给7倍杠杆,我更愿意称之为智商过滤器。

总结

上述1、2两点情况。就是人民币的锚定物发生改变后,重新锚定商业银行土地、房产债务为人民币增发的基础;而房地产市场萎靡、房价下跌,导致原来抵押物需要重新估值。此时,国内人民币已经处于超发状态了。

然而,大量地方债务、城投债务需要超发货币来借新还旧,化解债务危机。而人民币发行逻辑又被新增贷款增长量所限制。过度发行会带来恶性通胀。

此时,我们就遇到了戴维斯双杀。就是一边是大量债务需要新增货币化解,一边是商业银行新增贷款量起不来,支撑不了人民币发行。一面亟需增发人民币救,但锚定物却无法提供支持。

那未来会不会人民币锚定新的标的物,我们不得而知,短时间内央行可能也不会做出如此巨大的改变。所以,我们看到今年来一个现象是,央行几万亿几万亿的发债,而这些流出来的钱,在各银行间来回空转,无法进入实体也是这个逻辑。企业不扩张,就不产生新增贷款,不囤货,就不买原料,不卖原料就不生产、不生产就不用人、不用人就不就业、不就业就不消费………………

办法措施

1、其实政府部门应该看看,不是大家不喜欢买房了,而是预期变了。是大家对于未来的茫然导致不消费、不买房。想办法提高大家的收入才是终极目标。为什么当年,大家0首付买房、伪造收入去买房、刷信用卡买房?就是因为大家觉得明天会更好。要盯着老百姓的钱包看,让钱包变厚,稳定预期。而不能盯着老百姓的钱包看,想办法怎么掏空他们的钱包。

那什么时候能买呢?或者什么时候合适买呢?

我说一个感受,感受就是我交了首付之后,每月月供和租房差不多,我就会买。大家仔细想想这才合理。并且趋势已经在朝着这个方向去努力了。

只有这样,我们才会选择持有一套房子。不然的话,不如租房,租房一个月1300元,房东求我不要搬走。还贷款一个月4600元,银行说你敢不还试试?

哈哈……

再提供一个衡量标准,就是租售比大约400是比较合适的。拿1300元/月的房子来说,他总价卖52万元是最合适的。首付30%,15.6万元,每月商业贷款月供1700元左右。OK,此时我们就可以买了。

越是经济下行,保住现金流才是最重要的!

或者,租金回报率与3年期定期存款相同,或者稍微多一点才是最好的购买时候。那个时候,你说反正我要住,租房也是住,买了也是住。才是合理的解释。除此之外,我觉得这部分空间都还要跌去。如果你有多余的房,只要不是自己住,还是不管赔多少钱先出手再说。我说的是理想状况,然而市场可能会根据预期更大程度的反馈波动,就是说,租售比可能能跌回300甚至更低。

租金回报率 = (每年收入 - 每年房屋管理费用) / 房屋买入价格 x 100%

大家可以自己算算,什么时候买合适。

写了3500多字了,说的有点多了。分享给有缘人吧!感谢阅读!