本栏目数据由新发地批发市场数据统计部门每日统计新发地数百个商家后汇总得出,在绿松鼠独家刊发,同时上报国家农业部市场信息司。

白条猪价格走势

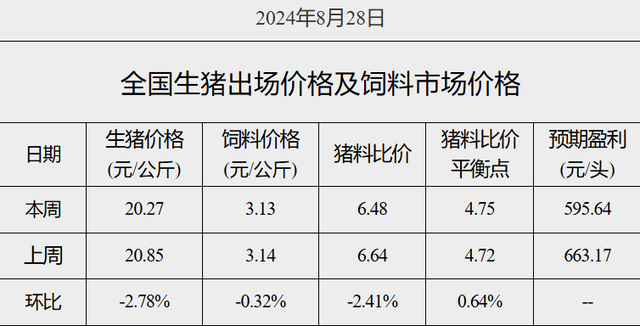

上周,白条猪批发的平均价波动下行。

2024年8月与2023年同期白条猪平均价走势对比 (单位:元/公斤)

8月30日,新发地市场白条猪批发平均价是24.0元/公斤,比上上周同期(8月23日)的25.40元/公斤下降5.51%;上周,日均上市量为1581头,比上上周(8月17-23日)的1572.71头增加0.53%;比前2周(8月10-16日)的1494头增加5.82%;比前3周(8月3-9日)的1527.71头增加3.49%;比前4周(7月27-8月2日)的1448头增加9.19%。

去年同期,白条猪日均上市量为1782.14头,年同比下降11.29%。上上周同比下降1.56%,上周同比降幅大幅放大。日均上市量同比降幅放大的主要原因是去年同期周环比增加了11.55%,而今年则仅增加0.53%。

去年同期,白条猪日均上市量周环比增幅较大,主要原因是当时毛猪存栏量较大,毛猪销售存在着较大压力,再加上价格相对低廉,刺激了消费,实际上是在低价促销。今年则有所不同,一方面屠宰厂继续维持较高的出厂价,一方面又要求代理商加大白条猪的运销量,但是高价格对消费有着一定的抑制作用,销量难以增加,因此上周的日均上市量与上上周不相上下。同时,由于销量一直上不去,养殖场毛猪价格的预期难以兑现,在僵持中产生了松劲情绪,不得不下调了对后期价格的预期。

上周,毛猪的出栏价有所回落,养殖场扛价的情绪也有所降温,猪价逐渐理性化,为肉价回落提供了条件。与此同时,屠宰厂白条猪出厂价也出现回落,屠宰厂给代理商的价格也出现回落,使得市场上白条猪批发的平均价周环比降幅比较明显。

目前,肉类消费仍然处于相对比较平淡的阶段,暂时没有刺激需求的因素,使得上周的日均上市量与上上周基本上保持平衡的状态。相对于肉类消费的旺季,短时间内肉类消费仍然会处于不温不火的状态,一旦养殖场对后期猪价预期降温,肉价还将延续波动下行的走势。此前我们曾经反复提到,前几番肉价的上涨,确实是毛猪产能下降所致,市场上白条猪的单重在不断地下降,白条猪单重是越卖越小,栏内的毛猪被迫提前出栏,有“寅吃卯粮”的现象;而此波肉价的上涨,白条猪的单重是越卖越大,是“卯吃寅粮”,“毛猪聚集在堰塞湖里”,是推迟了部分毛猪的出栏时间所致,价格大幅上涨的基础并不牢固。

鸡蛋价格走势

上周前期蛋价有所上扬,随后出现回落,周后期价格保持稳定。

2024年8月与2023年同期鸡蛋平均价走势对比

(单位:元/公斤)

8月30日,新发地市场鸡蛋批发平均价是10.34元/公斤,比上上周同期(8月23日)的10.57元/公斤下降2.18%。

上周,鸡蛋价格在周前期走高,周中期回落。与上上周走势不同的是,上上周在周末出现翘尾,而上周后期的价格则保持稳定,没有出现翘尾。蛋价在周后期走势平稳,主要是缺乏刚需的支撑。此前,糕点厂正在加大月饼生产的力度,对鸡蛋需求量增大,到上周,糕点厂月饼制作已经进入尾期,对鸡蛋的需求明显减弱,使得周中期蛋价回落以后就没有出现再次的反弹。缺少了刚需的支撑,蛋价上涨的势头也有些偃旗息鼓了。

不过,市场上鸡蛋的批发价是按照网络报价运行的,网络报价还会出现一些起伏,市场的批发价格也会出现一些波动。上上周我们曾经谈到:“由于有一批新鸡进入开产期,鸡蛋的产能还是比较充足的,剔除一些额外的因素,蛋价实际上的上涨幅度不会太大”,后期蛋价继续冲高的幅度有限。

蔬菜价格走势

上周,蔬菜的整体价格在周前期有所下行,随后又出现反弹,周后期价格走势平稳。

2024年8月与2023年同期蔬菜加权平均价走势对比

(单位:元/公斤)

8月30日,新发地市场蔬菜加权平均价是3.92元/公斤,比上上周同期(8月23日)的3.93元/公斤下降0.25%;比去年同期的3.15元/公斤上涨24.44%。周环比微幅下降;年同比大幅上涨。上上周末,价格同比上涨24.37%,上周同比涨幅稍有放大。

上周前期,蔬菜价格的走势延续上上周后期的走势继续下降,但是随后到来的一场暴雨打断了价格继续下降的走势,整体价格有所反弹,周中期以后,价格呈现保持平稳的走势,既涨不起来,也降不下去,进入暂时僵持的状态。不过,这种僵持,实际上属于暂时的现象,主要原因还是蔬菜产量的恢复需要有一个过程,随着产能逐渐恢复,价格实际上还是有继续回落的空间的。

具体分析,上上周及上周前期价格出现的下降原因主要是降水减少,降雨对蔬菜采收过程的影响减弱,采收过程相对顺畅一些,采收过程增加的费用减轻;而周后期整体价格保持稳定,但就具体品种来看,也是有涨有落。价格上涨的,主要是前期生产受损的蔬菜,现在的产量还没有恢复过来;价格下降的,主要是产能已经有所恢复的蔬菜。由于蔬菜产能并不是随着降雨减少就很快得到恢复,也使得周后期的价格没有实现连续回落的走势。

从上周具体品种的价格走势来看,产能得到恢复的主要是这么几类蔬菜:大白菜、白萝卜、黄瓜、多种鲜嫩小品种蔬菜;产能还没有达到有效恢复的蔬菜主要包括:圆白菜、莴笋、多种茄果类蔬菜。

大白菜产能恢复,主要是上周有宁夏大白菜进入砍收期,原来到河北与内蒙交界一带采购的南方客商转而到宁夏收购,把河北北部坝上的大白菜留给了北京客商,使得北京大白菜的供应扭转了短缺局面,价格回落的幅度略大一些;白萝卜产能的恢复,主要是产地降雨减少,光照充足。此前,降雨频繁,光照不足,白萝卜的生长速度放缓,产量一直上不来,在降雨减少以后,产量增加,供应能力增强,价格连续下降;黄瓜主要是包括辽宁、山东、河北等几个主产区都有新秧黄瓜开始上市,新开园的黄瓜质量较好,产能增加,供应能力增强;产自北京及周边地区的鲜嫩小品种蔬菜,在前期连续降雨的情况下,大棚内涌进积水,秧苗被浸泡,导致减产或者绝收,需要重新栽种或者补种,好在这些鲜嫩小品种蔬菜的生产周期较短,有的2-3周就可以长成,近期河北小白菜的价格降幅比较明显,北京自产的小油菜也有新一茬开始上市,价格正在加速回落的过程中。

上周产能还没有恢复的蔬菜主要是生长周期稍微长一些的蔬菜,以圆白菜为例,河北坝上的圆白菜在经历了强降雨袭击以后,一些地块圆白菜受损,经过采购商的连续收购,有提前退市的趋势,后续上市的圆白菜会南移到河北坝下,坝下蔬菜还需要一段时间才能上市,近期有青黄不接的现象,上周价格在连续上涨;与圆白菜类似的还有芹菜;张家口张北地区的夏季莴笋可以生产两茬,早茬莴笋已经退市,晚茬莴笋开始上市,但是晚茬莴笋在种植初期受到连续降雨的影响,长势偏弱,近期上市的莴笋质量都不太理想。其中还包括长茄、广茄、线茄等茄果类蔬菜,都有这种状况,也使得上周此类蔬菜的价格居高难下。

上周蔬菜价格环比微幅下降,仅仅是止涨趋稳,距离价格实现真正的回落还需要再等待一些时日。 新发地市场统计部供稿 编辑 / 刘欢 关注新发地 获取更多菜价信息 本文为绿松鼠(ID:xjbxinshipin)原创内容, 未经新京报书面授权,不得转载和使用。

结论怎么出来的?