AI领域一直以来都备受关注。

近期,英伟达Blackwell芯片和OpenAI的Sora模型的相继发布,再次将AI的热度推向了新的高度。

相比其前身Hopper,Blackwell GPU的推理能力提升了约30倍,这款超级芯片的诞生,大大提升了AI模型的性能和效率。

而芯片作为AI算力的核心,其重要性不言而喻。

因此,像中芯国际、海光信息、北方华创、韦尔股份这样的半导体龙头企业,在AI未来猛烈的发展势头中,地位和作用绝对不容忽视。

所以对于一个有远见的企业来说,选择正确的赛道十分关键。

半导体仍然是当下竞争力最强的赛道之一。

全球半导体市场规模预计将持续扩大,到2032年,全球半导体市场规模有望攀升至1.3万亿美元。

而中国又是全球最大的半导体市场,芯片销售规模约占全球的三分之一。

但中国目前的芯片产业急需实现国产化。

而今天要为大家介绍的公司就是一位芯片国产化的关键角色——华海清科。

目前,全球CMP设备市场中,美国应用材料和日本荏原两大巨头已经形成了垄断的局面,占据了该领域95%的份额,中国企业在CMP设备领域十分缺乏话语权。

而在国内,华海清科则是目前唯一能够量产12英寸CMP商业机型的设备制造商,成功打破了国外在该领域的垄断地位。

过去西方国家一直对中国形成贸易顺差,通过大量出口芯片赚取中国的钱。

但是现在中国正不断提高芯片产能,在满足国内需求的同时转向出口,对西方国家形成贸易顺差,从而赚取国外市场的利润。

那么我们再来了解一下什么是CMP呢

半导体产业链大致可分为上游半导体支撑产业、中游晶圆制造产业以及下游半导体应用产业。

华海清科所处的CMP领域就属于中游的晶圆制造产业。

晶圆制造是十分关键的。

晶圆和芯片的关系可以理解为晶圆是芯片制造的基础材料,而芯片则是晶圆经过多个工艺步骤加工和改造而成的电子器件。

俗话说得好:“没有金刚钻,别揽瓷器活"。

对于芯片而言,这里的金刚钻当然不止光刻机一种,被称为现代电子工业灵魂的CMP工艺也是其中之一。

芯片制作越先进,对硅片质量的要求就越高,晶圆制造需要对硅片表面进行平坦化处理,CMP是目前最有效实现晶圆平坦化的超精密抛光技术。

当前的工艺制造每片晶圆片,都需历经几道至几十道不等的CMP工艺步骤,精度要求至纳米级。

而华海清科是国内CMP领域的龙头方案商,主营业务集中在半导体CMP设备及配套服务。

华海清科的主营业务在市场中具有刚性需求,尤其是其提供的12英寸CMP商业机型,更是全国独一无二,这样一家公司,未来成长性必然不会太差。

未来发展空间如此之大的华海清科,业绩表现如何呢

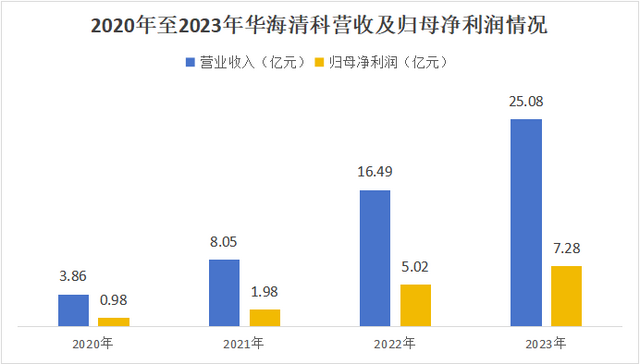

2020年至2023年华海清科的营业收入从3.86亿攀升至25.08亿,四年间营收实现了550%的增长;同期净利润分别为0.98亿、1.98亿、5.02亿、7.28亿,净利润四年大增643%。

不仅如此,盈利能力十分出色。2020年至2023年华海清科的ROE分别为21.45%、27.98%、16.23%、13.62%,远远高于同行龙头上市企业中芯国际、北方华创。

半导体赛道的竞争性很高,高ROE意味着企业拥有更强大的护城河,意味着企业拥有更多的“实际可分配利润”。

假如我们投资了一家餐厅,对于一般的餐厅(ROE=10%),想要净利润达到18万/年,必须投入180万资本。而我们投资的餐厅(ROE=18%)只需投入100万就能产生18万净利润。这也就意味着我们餐厅的护城河价值等同于80万资本。

护城河是有价值的,它跟厂房、机器、存货这些实物一样,都是企业价值的一部分。

华海清科一直在坚持研发,这使得其未来的护城河将会更加深厚。

2020年至2023年华海清科研发投入分别为0.51亿、1.19亿、2.17亿、2.14亿;研发投入占营收比例一直维持在10%以上。

因为近几年营收高速增长的原因,华海清科的研发投入占营收比例有所降低,但是研发投入整体来看还是在逐步增长的。

此外华海清科的研发团队也十分庞大,研发人员占比为33.96%。

截至2023年6月30日,华海清科已经累计获得了337件授权专利和23件软件著作权。

这足以看出华海清科对研发的重视程度。研发投入是企业技术进步的重要保证,它不仅涵盖了新产品、新技术的研发,还涉及对现有产品和技术的改进和优化。

华海清科在打破国外垄断的12英寸CMP商业机型领域又自主研发了12英寸超精密晶圆减薄机(Versatile-GP300),是业内的创新之作,荣获中国IC风云榜年度优秀创新产品奖。

华海清科此次的研发成果,首次成功将12英寸晶圆超精密磨削与CMP全局平坦化技术实现有机整合与集成。目前,这款设备已收获小批量订单,并已发往多个客户端进行实地验证,获得了业内的广泛认可。

总结

华海清科是国内唯一能够供应12英寸CMP机型的半导体设备制造商。在当前半导体行业国产化趋势日益迫切的背景下,华海清科未来的成长空间巨大。

近年来,华海清科的业绩呈现出快速增长的态势,同时其ROE也稳定在15%以上。除此之外,华海清科还积极开拓新业务,加强研发,努力提升产品竞争力。总之,华海清科成长潜力还是不错的。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!