◎作者 | 江橙

◎编辑 | 杨轨山

日元跌麻了!

一周前,日元兑美元一度跌至160:1,创下日本近34年新低。

尽管疑似在政府干预后,日元汇率回升到155左右,但这一波贬值导致的通胀已经让日本民众切身感受到了什么叫凛冬将至。

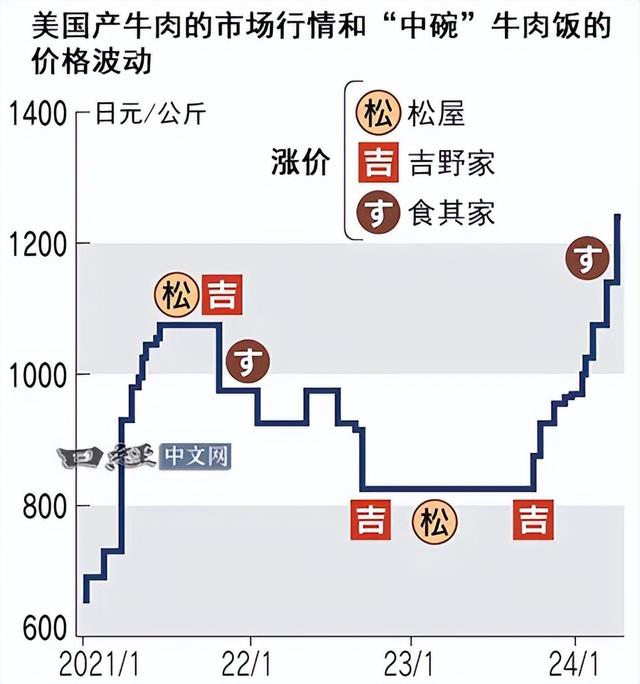

曾经被视为日本通缩时期的象征物——牛肉饭价格在这波汇率暴跌的趋势下迎来一波大涨。据日本经济新闻报道,主要进口自美国的牛肉价格,已经上涨至历史最高水平。

然而,在这一波艰苦异常的涨价潮中,有一家西餐厅依然不为所动!无论是在日本还是中国,一毛钱都没涨价!

这家西餐厅就是如今在中国内地爆火的日本餐饮品牌萨莉亚。

问题来了,萨莉亚究竟是如何逃离这一波涨价潮的呢?

日元汇率大跌,日本餐饮界的噩梦也随之降临!

据统计,在过去一年,日本吉野家、松屋食品和食其家主推的牛肉饭,光牛肉成本就上涨了25.6日元。目前日本一碗牛肉拉面价格也已经上涨了200~300日元,一碗牛肉拉面大概要卖50元人民币!

要知道,在如今的日本餐饮界,为了避免倒闭的厄运,涨价已经成为了常态。

还有一些涨价就经营不下去的餐厅,只能选择关门大吉。

据央视报道,一家调查公司公布的最新数据显示,2023年上半年,日本餐饮业倒闭企业数量同比猛增近8成,并且创下了30年来的同期新高。

相较之下,萨莉亚简直是逆流而上的一朵“奇葩”!

就算日本再多食品涨价,再高的物价上涨,恐怕也很难动摇“意大利沙县”——萨莉亚的菜品价格。

如果硬要从萨莉亚的菜单中揪出点“涨价”的证据的话,其实也有。

近期,萨莉亚就悄无声息地把一款售价1000日元的牛排,换成了羊排。但除此之外的菜品,都没有涨价。

萨莉亚2024财年第二季度(2023年9月1日~2024年2月29日)的合并财报显示,报告期内萨莉亚营业利润达59.34亿日元,净利润还高达25亿日元,较上年同期增近6倍。

难道萨莉亚有什么惊人的商业秘籍,可以抵御时代的洪流吗?

其实,这个秘籍说起来也不复杂。

大多数餐饮企业无可避免的涨价大概率是因为市场供应商需要涨价,但萨莉亚直接从一开始就掐灭了这个隐患。

萨莉亚把功夫都做在前面,把菜品的全套供应链,都牢牢掌握在自己手心。萨莉亚的西餐系列,都是名副其实飘洋过海而来的真货。

挪威的虾、澳大利亚的酱、意大利的面粉、西班牙的萨拉米……

如何把控进口原材料的成本?萨莉亚大手一挥,选择直接买下原产地,把货币汇率对成本的影响降到最低。

在日本、澳大利亚建立自己的农场和加工厂,生菜是日本本地直采,肉类来自自有的澳大利亚牧场,红酒则来自意大利的自有酒庄。

甚至小到一颗番茄,都是自己研发种子,建立种植和养殖基地,从田间地头直通到餐桌,构建起全套的供应链。

自己原料自己产,萨莉亚才能在日元汇率大跌的逆境中不涨价,屹立不倒。

其实历史上,萨莉亚不是没有尝过原料供应地假以人手的苦楚。甚至因为原料供应问题导致涨价,也曾经把萨莉亚打趴下过。

2003年,萨莉亚进入中国市场,在上海开出第一家门店,但是并没有延续在日本的胜利。

当时萨莉亚在中国开店的一应材料全都从日本进口,成本高昂。同时,萨莉亚身边还有必胜客等品牌虎视眈眈,直到2008年,萨莉亚的门店数量都仅仅只有3家,经营惨淡。

而事情的转机,恰恰是在2012年萨莉亚在广州成立食品工厂之后。

自此,萨莉亚在中国内地宛如坐上了火箭,门店数量迅猛增长至2016年的120家,一发不可收拾。

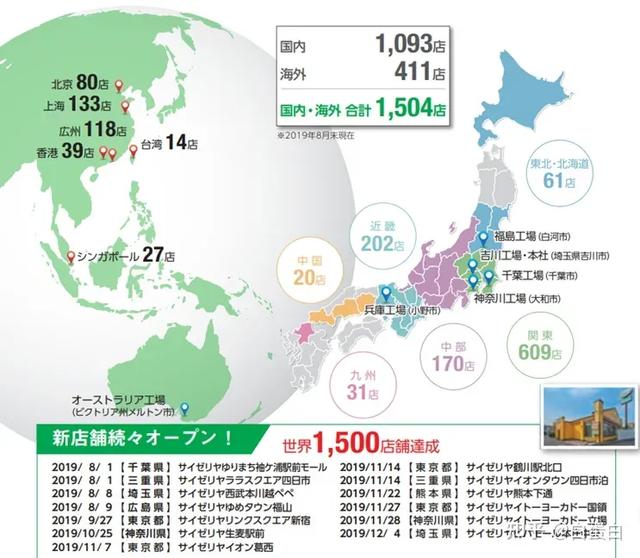

截至2024年2月,萨莉亚的全球门店总数达到1549家,其中中国内地门店数量为387家。

或许很多人对萨莉亚的印象都是“意大利沙县”、“低配版西餐厅”。但它却让囊中羞涩的年轻人虔诚地喊一声:萨门!

原因无他,在高档西餐厅动辄上百元一份牛排的衬托下,萨莉亚最高45块钱的牛排显得格外亲切动人。

不仅如此,萨莉亚还有10块钱的朝日啤酒、12块钱的披萨,14块钱的意面……

简直难以想象这是2024年的价格,连城中村猪脚饭都开始涨价的时代,萨莉亚还是二十年前的单价。

事实上,这正是萨莉亚能在这场汇率动荡的浪潮中实现“盈利翻身”的第二招——

牢牢坚持低价路线不动摇。

为了维持低价策略,萨莉亚可谓是煞费苦心。

一方面,除了实现自产自销,遇上实在是需要采购的原材料,就另辟蹊径——直接承包土地,谈好收购价格,此后不论粮食丰收还是欠收,每年都按固定量进行采购。

这样的好处是完全不受市场价格波动的影响,还利于萨莉亚算账。在承包期内的价格都是固定的,萨莉亚大可以把所有变动的款项固定下来,再进行压缩。

另一方面,萨莉亚在中国的门店大部分位于北上广等一二线城市,但都处于商业广场偏僻便宜的门户,就是为了节省租金;

萨莉亚的厨房号称“没有一把菜刀”,餐品全是预制菜,后厨人员只需要将半成品加热摆盘即可上菜,相对应的,人力成本也较低,甚至服务员也是兼职的。

就连托盘都没有买,上菜纯靠服务员手托。

此外,萨莉亚没有加盟店,全是直营店,所有菜品的定价都需要总公司审批,如果某一菜品超过总公司的定价规则,那么无论这款产品的利润有多高,都不会得到批准。

每一分每一厘,都被萨莉亚用在了刀尖上,进而顺理成章地打出了“低价、性价比”的招牌。

这些优势,在经济上行时期还看不出来什么,但是在经济下行的时代,恐怕就没有人能够拒绝低价的诱惑力了。

正如同曾经节俭到极致的中国父母可以省出一整套房子,萨莉亚也靠极致的“省”字诀赚出了一片天。

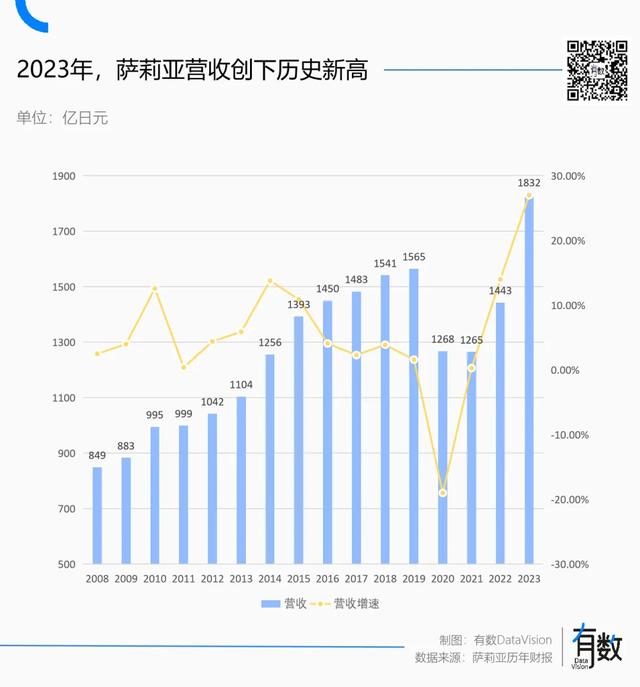

萨莉亚最新财报显示,报告期内营业收入为1046.34亿日元,同比增长24.8%;营业利润达59.34亿日元,较上年同期增长5.6倍;净利润为25.54亿日元(约合人民币1.21亿元)。

看来,萨莉亚这波简直是站在了大气层,从一开始就有了压倒性的优势!

别人越惨,萨莉亚越赚。

事实上,在经济下行期间实现疯狂盈利,已经是萨莉亚的“拿手好戏”。

回顾萨莉亚的创业史,我们发现萨莉亚业务爆发的时间点,与两次重要的经济衰退期暗合。

1967年,萨莉亚的创始人正垣泰彦在上大学四年级时,放弃了自己所学的物理学专业,决定跨足餐饮行业。

然而,创业初期,萨莉亚的经营状况一直不温不火。

从1967年-1992年总共25年的时间里,萨莉亚总共只开了20家店。

等到上世纪90年代,日本经济泡沫破裂,开始了“失去的30年”,餐饮行业规模被迫缩小,萨利亚却以每年新开100家店的速度疯狂增长。

甚至在1996年到2011年,这段被称为日本餐饮“冰河期”的时间内,萨莉亚的营业收入却呈现“一飞冲天”的态势。

这种历史基因同样延续到了中国地界。

萨莉亚从2014年开始,营收增速就在缓慢下降。

直到撞上疫情,再次上演“别人亏得越多,我挣得越多”的反差现象。

依靠在低价餐饮市场无可比拟的优势,2021年萨莉亚营业利润为17亿日元,一把翻身,直接扭转了2020年亏损34亿日元的态势。

2022年,萨莉亚实现营收1442.75亿日元(约合71.53亿人民币),光中国大陆市场就为萨莉亚全球贡献了22.9%的营收,同比更是增长了21.9%。要知道2022年还是中国的口罩期,餐饮行业哀鸿遍野的时候。

到了2023年,萨莉亚的营业收入直接飙升到1832亿日元,一举创下了历史新高。

把这份成绩单置于大的行业背景中看,更为直观。

2023年,虽然中国餐饮收入同比上涨20%,但注吊销的餐饮企业数量是2022年的2倍,干餐饮的难度堪称“地狱级”难。

如果聚焦到西餐赛道,过去的两年,不少品牌接连退场,曾风光无限的米氏西餐厅、新元素、绿茵阁等,要么轰然倒下、要么大幅关店。

就连耳熟能详的必胜客、肯德基和吉野家等,都陷入了下滑、亏损的泥沼中。

相较之下,萨莉亚的逆流而上,足够让这两年黯然退场的企业眼红到滴血。

经济上行期间,很多上天的猪把风口当成了翅膀,产生了我很牛的幻觉;而那些具备了穿越周期的力量,在经济下行期间上天的,其商业模式才有研究价值可言。