中企出海哪些行业胜率更大?

随着2022年中国人口自然增长率首次触及负数,人口总数迎来拐点,如果仅从人口角度看待国内总需求,那么显然,未来内需增长面临巨大压力。如果参考德国、日本的经验,产能过剩且内需承压的时期,海外收入推动国民总收入增长的效应十分明显。当然,今日中国与当年德日,存在很大差异。

无论如何,投资、消费、出口三驾马车中,出口仍然是国民总收入最重要的支撑。

国际贸易或海外直投,都属于广义的“出海”概念。

然而,两者现状其实都不太乐观。出口主要是结构问题,仍以中低附加值的纺织、电气零件、金属制品为主,尽管汽车、运输设备的出口占比增长明显;对外直接投资的总量和结构均有问题,存量远远落后于发达国家,结构上集中于租赁业、服务业和零售业。虽然扩大制造业的对外投资正在成为一种趋势,但是中国企业的出海策略难以复制德日当年的经验。原因至少包括:

首先、外部环境显著变化。中国与欧美各国关系紧张且竞争加剧;

其次,德日企业当年出海,面对的是冷战结束后全球化进程加速的大背景,而今天的出海中企面临的则是全球化的大重置——发达国家小院高墙、全球避税天堂退场、低附加值产品倾销引发目的国剧烈反制等等;

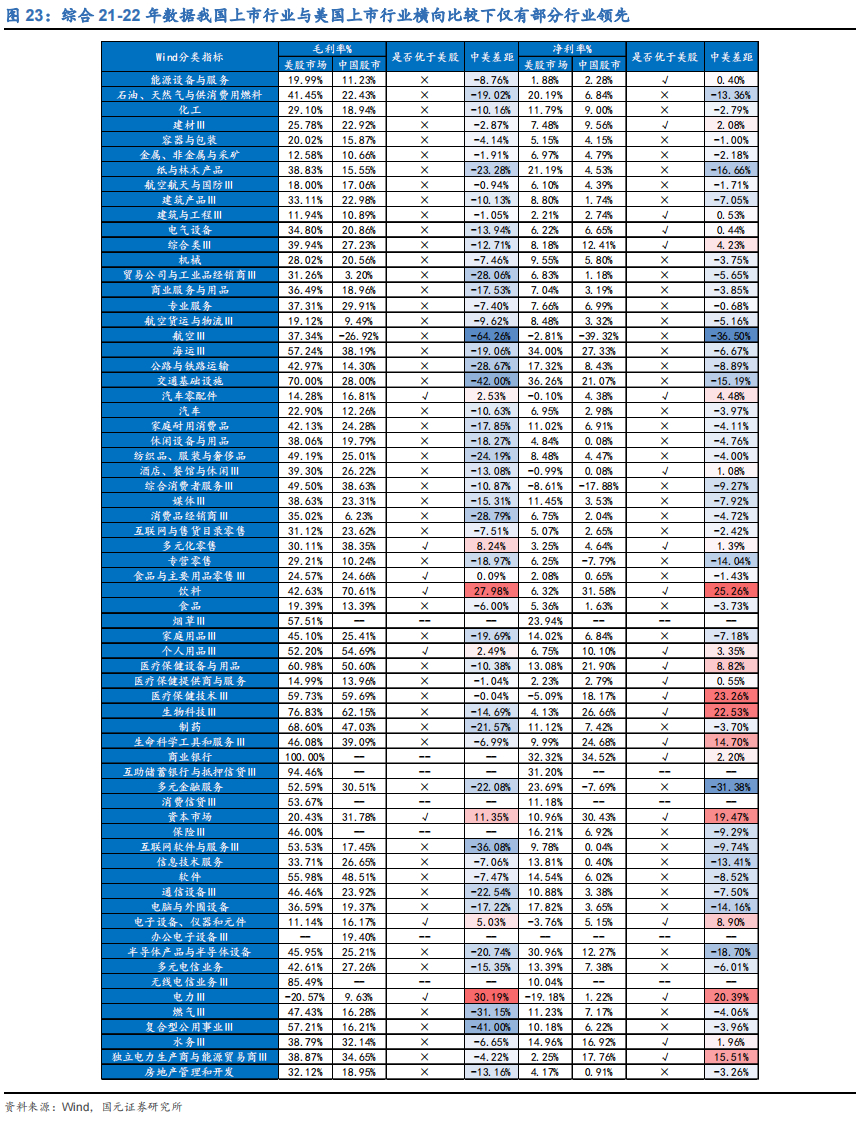

尤其重要的是,出口产品缺乏核心竞争力。

出海企业必须面临和全世界的同行竞争,而如果对比中美的上市公司就会发现,尽管中国上市公司极大的压缩了人力成本,仍在核心竞争力方面整体落后。从毛利率与净利率的角度看,仅有饮料、零售、电子设备元件、汽车及零部件行业略有领先。合理推测,这些行业的出海之路或许更加顺利,其他行业出海竞争的难度势必更大。

在迁入国的选择上,目的国应有承接产业迁入的基础设施,同时需要能够利用自身生产要素优势,全面降低出海企业的成本,最好自身拥有一定的市场体量。综合基础设施、能源利用、人力成本、合规成本等几个方面,我们认为、泰国与马来西亚,是中国制造业出海相对不错的选择。