中国移动日前公示了2022年至2024年通信用磷酸铁锂电池产品第二批集采结果,中天科技、双登集团、昆宇电源、安驰新能源、沃博源、南都电源、力朗电池、亿纬锂能8家企业中标。

从公示的中标情况看,该次通信用磷酸铁锂电池产品集采,平均投标价约为6.32亿元(不含税)。其中,中天报价最接近平均投标报价,斩获第一份额;力朗电池报价最低,获第七份额;安驰新能源投标报价最高,获得第四份额。

据此前中国移动发布的集采公告显示,中国移动本次采购的磷酸铁锂电池产品,预估采购规模约37238.748万Ah,预计采购需求满足期为2年。

01

通信储能需求保持稳定从中标结果来看,上述8家企业基本是三大运营商通信储能电池集采中标的常客。

2022年通信储能电池出货量榜单中,理士国际、双登集团、圣阳股份、南都电源、雄韬股份位列铅酸出货量前五;昆宇、南都、海四达、双登、国轩位列锂电出货量前五。

2023年通信储能锂电池榜单上,双登、昆宇、国轩、南都、中天、亿纬等排名靠前。

以双登集团为例,作为大数据及通信领域能源存储业务的全球领导者,截至去年底,双登集团服务了五家全球十大通信运营商及设备商、近30%全球百大通信运营商及设备商、以及中国五大通信运营商及设备商。

数据显示,于2023年,双登集团在全球通信及数据中心储能电池供货商中出货量排名第一,市占率达10.4%。2024年8月27日,双登集团向港交所递交招股书,拟在香港主板上市。

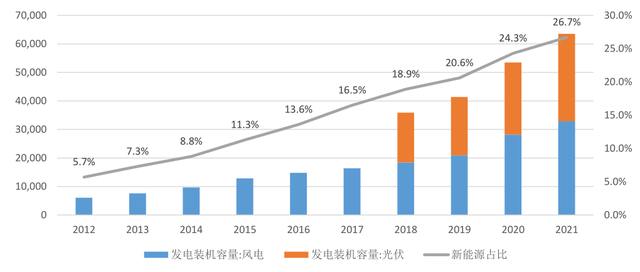

近年来,5G基站建设叠加4G基站改造带动中国基站用储能电池出货量,其中锂电池正加速替代铅酸。

2022年中国通信基站用储能锂离子电池出货量达到10.7GWh,同比增长17.4%,占通信基站用储能电池的比例已经超过60%。

2023年通信储能锂电池出货量超11.5GWh,同比增长7.5%,不过由于电池价格的大幅度下跌,市场规模相应下滑,同比下降约25%。

从市场规模来看,通信储能锂电池市场未来的增长空间在于:一是,AI算力快速发展下的数据中心市场驱动UPS规模增长;二是,随着通信基站接入虚拟电厂参与调峰调频、需求侧响应等工作,基站储能电池的容量也将逐步增加,从而带动部分基站储能电池需求的增长;三是,随着锂电池成本下降,会逐渐完成对铅酸电池的替代。

不过也应当看到,随着5G基站建设进入成熟期,4G基站改造基本完成,中国通信基站储能电池市场增速将放缓直到6G技术具备商业化应用。

预计中国通信基站储能电池的年均需求量将保持在20GWh左右,其中锂离子电池将占据80%以上的市场份额。同时除了锂电池外,钠离子电池在产业化之后也将进入通信储能市场,占据一部分份额。

02

磷酸铁锂储能订单集中爆发对于储能电池企业而言,通信基站只是当前广阔储能市场需求爆发下的其中一个应用场景,更大的订单机遇正迎面而来。基站储能企业也嗅到商机,快速向更广的场景应用进发。

同样以通信储能龙头龙头企业为例,双登在电力储能场景中也取得了不俗成绩,其产品已开始在全球范围内得到应用,海外已落地的储能项目包括了柬埔寨、蒙古、几内亚、中非等。

在国内电力储能项目,双登也成功以储能产品和系统的主要供应商角色,参与了国网张北储能系统项目的开发。

综观2024年储能赛道,至今中国储能企业已获得超100GWh的GWh级别订单,涵盖电力储能、工商业储能、户储等多个领域,尤其是电力储能。宁德时代、比亚迪、亿纬锂能、国轩高科、远景储能、瑞浦兰钧、楚能新能源、鹏辉能源和南都电源等多家公司均在其中。

9月份,行业景气度仍然良好,主要得益于海外储能需求的增长。欧洲和新兴市场的储能需求爆发,第三季度大订单密集签署。

例如,6月,亿纬储能与美国储能系统集成商Powin签署了15GWh的磷酸铁锂电池组及高密度电池的供应协议;9月,亿纬锂能公布其子公司亿纬动力与AESI签订了约19.5GWh的方形磷酸铁锂电池供应协议。亿纬锂能今年签署的储能电池订单总规模已超过53GWh。

比亚迪也签订了迄今为止签订的最大电池储能系统合同,其与西班牙独立发电企业Grenergy Renovables合作的项目储能总量将从1.1GWh增至3GWh。

展望第四季度,国内方面储能装机需求延续高增长。而中长期来看,除了欧美储能需求外,亚非拉等新兴市场还将持续提升储能装机需求,中国储能电池企业无疑将快速抢占全球市场份额。

不过,储能行业“喜”的另一面,市场面临越发激烈的残酷竞争,价格战席卷全行业、各领域。当下,不少储能企业纷纷加快布局,希望通过价格优势抢占市场份额。

在工商业储能领域,近日科陆电子、宁德时代、沃橙新能源等企业纷纷下调报价,刷新价格“底线”。科陆电子推出的工商业储能柜A类电芯版价格为0.598元/Wh,宁德时代版电芯0.68元/Wh,沃橙新能源则直接报价0.58元/Wh。

招投标项目中,投标单价0.3元/Wh—0.4元/Wh在储能中标市场也已经屡见不鲜。招标市场也深受此影响,单价限价愈发趋近于“底线”,同时中标门槛被拉高。

头部与二三线企业均面临价格战困扰,尤其对于小企业而言,机遇与挑战并存、盈利和亏损并存。在万亿储能市场爆发之际,这是一场考验所有储能企业的无硝烟战争。