富德:大富翁3.0猫腻到底是什么❓

悠悠看商业

2024-08-01 10:30:50

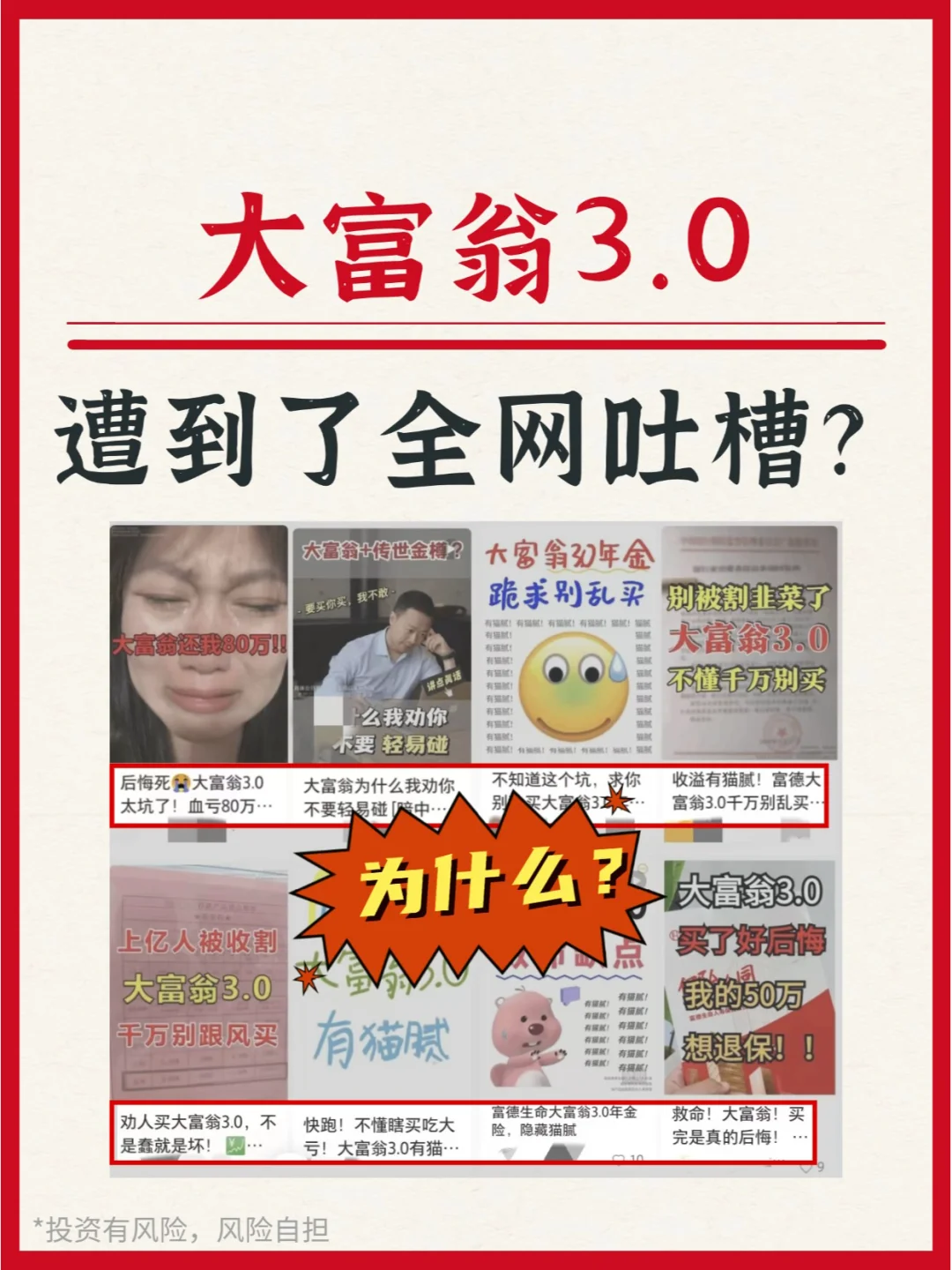

最近搜索大富翁3.0年金

进来都是这样的文章👀

遭到了全网吐槽

小富觉得

是因为【大富翁3.0】太🔥爆了

·

🔍细心的网友会发现

文章点进去看了一圈

又没有一个明确说猫腻是什么❓

·

说实话👀

肯定没有十全十美的产品的

大富翁3.0收溢确实抗打

背靠大公司,实力强👍

IRR也是天花板级别

那大富翁3.0的不足/猫腻到底是什么呢?

·

小富一次性给大家说清楚👇👇👇

·

❌选择趸交停售不能加保

大富翁,可选择期缴和趸交

趸交的好处,就是可以随时加保

1000元开通,一元加保

更适合资金不足或者无法按期缴纳的用户

伴随着不足就是:下架后不能在加保啦~

·

❌选择80领取的无身故责任

可以选择终身领取和保障80岁领取

给大家提供多个选择

也是看自己的选择啦~

·

❌未披露偿付能力

属于保司de过渡期调整

这个是监.管允许的

三年内可以暂不披露偿付能力哦

还有就是不能附加万能账户

·

以上就是小富指出的不足啦

🙋🏻♂️那他优势是什么呢?

接着往下看啦👇

-

✅高领取,尤其是10年以上缴费

✅现金价值持续到保单结束(104周岁)

后期增长快,收.益可达 4 .35%

✅缴费期间灵活:1/3/5/10/15/20

-

✅领取年龄:

无论男性女性领取年龄均可选择:

40/45/50/55/60/65

✅领取方式有两种:

月领:8.5%基本保额

年领:100%基本保额

-

✅门槛低:

期交和趸交都是1000元起步,储蓄压力更低,随时可上车

趸交版可以随时不限金额追加

-

✅大公司,实力强

亚洲500强企业,注册资本chao百亿元

拥有35家分公司,1000+分支机构及网点

·

⭕再来看看【大富翁3.0】收溢👇

30岁的小美,年交5万*10年,领取200万的故事

-

👉45岁,小美每年领取49050元

👉65岁,小美已领取53万,超过已交保费

👉75岁,小美已领取103万,超过已交保费2倍多,现金价值也还有37万多

👉85岁,小美已领取152万,超过已交保费3倍多,现金价值也还有21万多

👉95岁,小美已领取201万+,超过已交保费4倍多,现金价值也还有9万多

IRR竟能超过4%⁉

·

如果你也想拥有大富翁年金

可以滴滴我~

留下你的【年龄+预算】

小富给你做适合你的方案哦

·

------🌷🌷🌷------

*投资有风险,风险须自担

*具体费率及保单金额以实际为准

·

0

阅读:0