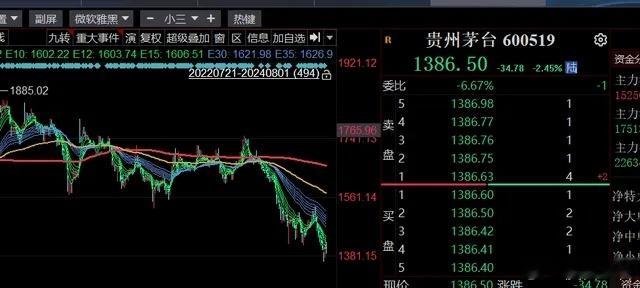

茅台跌破1400元,背后元凶是它

茅台最近下跌得比较惨。

市场大都认为是基本面发生了重要变化。

咱们把目光放得宽广一点,看看各行业从2021年高点至今的最大回撤吧。

除了极少数的行业,普遍都达到了50%以上。

惨一点的达到了70%以上。

难道这么多行业都发生了基本面根本性的变化?

我们可以看看那些最大回撤小于50%的行业,比如,银行、煤炭、公用事业、石油石化。

他们的共同特征是机构重仓程度低!

茅台这一轮的下跌,更大的原因是机构平衡仓位所致。

当然,下跌途中一定会伴随各种鬼故事。

而人们更愿意相信鬼故事!!!

一、赛道化的始末

公募基金玩赛道投资大概是从2012年开始的。

为什么是2012年呢?

因为2012年初,A股上市公司达到2160家。

这是一个分水岭,以前是钱多股票少,牛市一来,全市场一起涨。

但随着上市公司数量增加,钱少股票多,全面牛市的概率在降低。

所以很多人都在说,买错了风格,满仓踏空。

这句话太有杀伤力了,它会让人们不断的猜测未来什么是主线行情。

但你有多大概率能猜中呢?

由于没人能事先知道未来是什么风格的牛市,那么孤注一掷押一个行业的风险极大。

对于普通人来说,最佳的方法就是均衡配置,这就不会踏空。

当然均衡配置的缺点是,你的投资组合的弹性较小,不够刺激。

对于机构来说,情况就不一样了。

因为他们不是要让自己赚钱,而是要吸引基民买他们的产品。

弹性小肯定是吸引不了的。

所以他们就会发很多产品,把所有行业都覆盖到。

甚至还会覆盖到非常细分的行业。

越细分,获胜的概率越低,而一旦押中,涨幅相当惊人。

胜率低无所谓,反正发了这么多产品,总有能押中的。

最后把押中的产品拿出来玩命营销就可以了。

而那些均衡配置的基金,虽然长期业绩很好,回撤也较小,但规模一直起不来,基民就是不待见。

二、赛道化的极致抱团

当机构采取这种方式做业务时就会带来极致抱团的结果。

1.跑出来的赛道会得到基民追捧,规模快速扩大;

2.规模扩大,又会给赛道带来更多的增量资金,使得这个赛道涨得更猛;

3.所有基金公司都会在这个赛道上增发更多的产品,吸引更多的资金来推升行情;

4.行情会暴涨到极致,最起码也是两三倍的涨幅;

5.后续资金不足,暴跌开始上演。

这种赛道投资对基民的伤害非常大。

因为基民都是在最火热的时候大量涌入,然后迎接暴跌,动辄就是70%的暴跌。

这么大的跌幅,显然也有非理性的成分在里面。

也就是说,当估值跌到较低水平的时候,还不够过瘾。

机构调仓带来相互踩踏,还有一波非常猛烈的最后一跌。

第一轮赛道投资就是2013年开始的TMT行情,涨了好几倍,然后跌了3年多,跌幅在70%以上。

然后就是2019年到2021年这波。

新能源、医药、白酒都是涨幅巨大。

新能源和医药已经跌出屎来了。

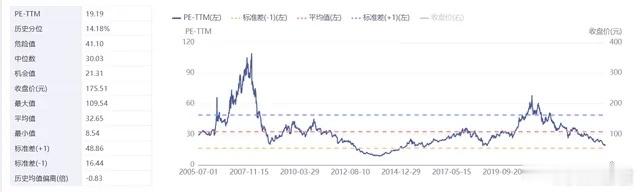

白酒由于保持较高的增速,所以三年多化解了不少估值上的泡沫,使得它下跌的幅度较小。

不过还是没有逃脱最后这一轮的机构调仓带来的杀跌。

现在食品饮料的估值也跌到低于2018年了。

机构持仓比例也降到了最近5年的最低水平,比沪深300中食品饮料的比例还要低。

那么机构调仓带来的压力,可能也快差不多释放干净了。

三、未来还会抱团吗?

要搞清楚这个问题,我们得先定义一下什么是抱团。

有人说现在银行在抱团。

那么请问,你认为的抱团到底是啥意思?

很多人连定义都没搞清楚就去乱扣帽子。

定义抱团可以从两个方面切入:

1.行业自由流通市值占A股的比例;

2.行业在机构仓位中的占比。

现在银行在机构中的配置比例是9.43%,在沪深300中的比例是13.13%,在中证全指中的比例是7.37%。

大家自行判断,这能不能叫抱团。

至少在我看来,这只能叫做短期交易过于拥挤,离抱团还远着呢。

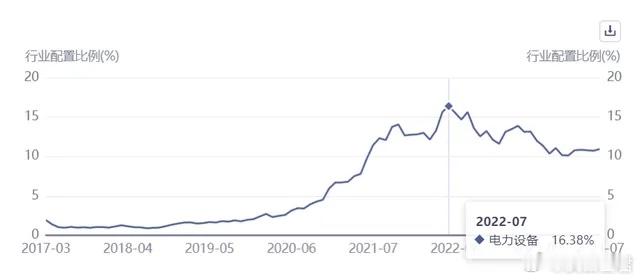

反观当年的电力设备,在机构中的配置比例从不到1%,猛增到16.38%。

要知道,景气度最高时,电力设备的利润占a股的比例只有不到5%。

虽然说市值不能绝对跟利润画等号,但也不能太夸张吧。

至于什么样的比例才叫做抱团,大家可以自行定义,每个人的观点可能都不同。

未来会不会出现抱团呢?

当然是会的。

只不过,出现极致抱团的现象不会那么频繁,也不会那么极端。

为啥呢?

因为极致抱团主要是机构引发的。

当下,监管在用各种手段瓦解机构的抱团行为。

这方面的事我也写过不少了,这里就不重复了。

把机构管住了,极致抱团现象就会好转很多。

公募抱团,私募和量化一样抱团。

这次小票的暴跌,也跟抱团密不可分。

其实不用监管出手,抱团终究是要瓦解的,瓦解得越晚,杀伤力越大。

当下,机构的仓位处于一个阶段性较为平衡的状态,抱团的债还得也差不多了。

A股欠下的债比较多,所以持续的震荡正是在还债的过程。