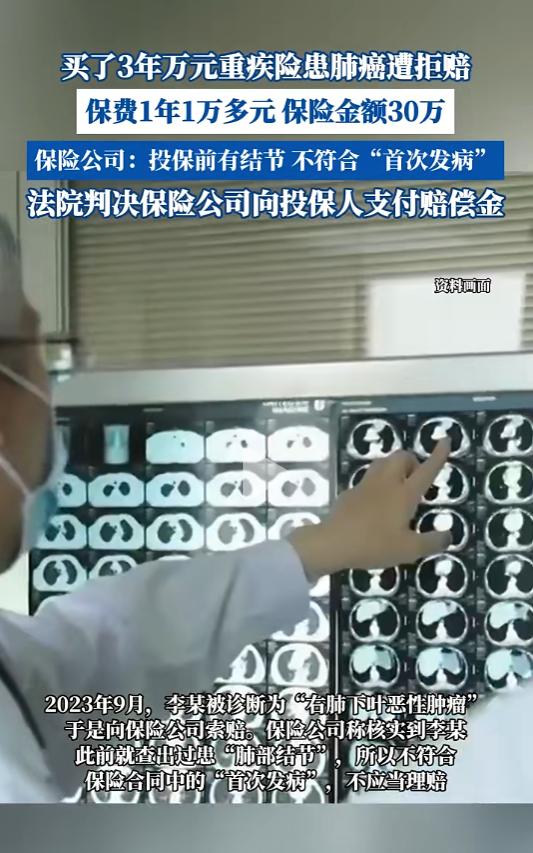

2020年,江苏南京,一男子买了一份重疾险,保额30万,3年后,男子得了肺癌,找保险公司理赔,不料却被拒绝,男子一怒之下将其告上法院,法院判决亮了! “你们这是什么意思,我每年都交1万多块钱的保费,现在你们却告诉我赔不了,这不就是在耍我吗?” 陈先生(化名)在庭审时非常生气,这3年来,他每年都交保费,可现在查出了问题,保险公司却不打算赔,简直欺人太甚。 “陈先生,您先别急,不是我们不给你赔,是你的情况确实不在理赔范围内。” 保险公司认为,陈先生所患上的肺癌属于重大疾病,却不是首次发病,并不符合合同规定。 时间回到2019年,陈先生所在公司给员工安排了一次全身体检,可体检报告出来后,他却发现自己的右肺竟然有结节。 陈先生找到医生问了一下,对方表示这并非意味着未来会患上癌症,也有可能是良性的,到时候痊愈也不是不可能。 回到家后,陈先生心里一直不是滋味,生怕以后自己的病情会恶化,成为家庭的负担。 后来他把这件事告诉了妻子,讲清楚了其中存在的可能性。 妻子得知后,便让他多去医院体检,以方便观察病情的走向,并建议陈先生去购买一份保险,这样也就不用担心以后得生活。 于是陈先生一边去医院体检,另一边找到了保险公司投保了重大疾病险。 刚开始那两年,陈先生去医院复查,医生都说基本上不会患癌,属于是肺部良性结节。 直到2023年9月份,医生在体检报告上发现了陈先生肺部有阴影,就让他住院观察,方便日后做手术。 可万万没想到,医生在手术过程中,竟然发现陈先生的肺部阴影竟然存在肺癌体征,这才诊断出了右肺下叶恶性肿瘤。 眼看自己患上了癌症,陈先生的心情一下跌落谷底,在调整了一段时间后,他立马找到了保险公司理赔。 保险公司调查了一下,发现陈先生事先知道自己可能患癌,并不符合合同中“首次发病”的条例,所以拒绝了理赔。 要知道,陈先生自从投保以来,每年都要交1万多块钱的保费,这3年来交了将近4万多块钱,保险公司要是不赔,那他可就真是人财两空了。 于是陈先生果断将保险公司告上了法院,他的诉求也很简单,只希望拿到应得的赔偿金。 在庭审期间,保险公司主张陈先生之前有过多次体检,并且提前得知自己身患癌症的可能性,这并不符合规定。 法官认为,陈先生投保的重大疾病险很明显针对的是2023年被查出来的肺癌,虽然之前有被查出来肺结节,但并不意味着会发展成肺癌,所以判定保险公司支付相应的赔偿金。 保险公司不服一审判决,随即提起上诉,但被法院驳回,维持一审判决。 法官表示,这一案件的关键点在于双方对于“首次发病”的时间有不同理解,保险公司将其解释为出现疾病的前兆以及异常的身体状况,这显然违背了陈先生的投保目的,属于是不当解释,所以法院理应保护消费者的合法权利。 其实陈先生投保就是为了以防万一,在这种情况下,保险公司却将之前检查出来的肺结节认定为首次发病,说白了就是不想赔钱。 如果陈先生这种情况都拿不到赔偿金,那重大疾病险也就失去了购买的意义,跟诈骗没什么区别。 希望这件事能够引起所有人的重视,在购买保险时一定要仔细核实理赔范围,并保留相关证据,防止保险公司事后扯皮,保护自身权益不被侵犯。 今天的分享到这里就结束了,大家对此事有何看法,欢迎在评论区留言和讨论,感兴趣的可以点击头像加关注,我将每日更新优质内容,我们下期见。 信源: 原文登载于扬子晚报2024年12月06日关于《投保人三年后确诊肺癌遭拒赔,理由竟是投保前有肺结节属“首次发病”?》的报道