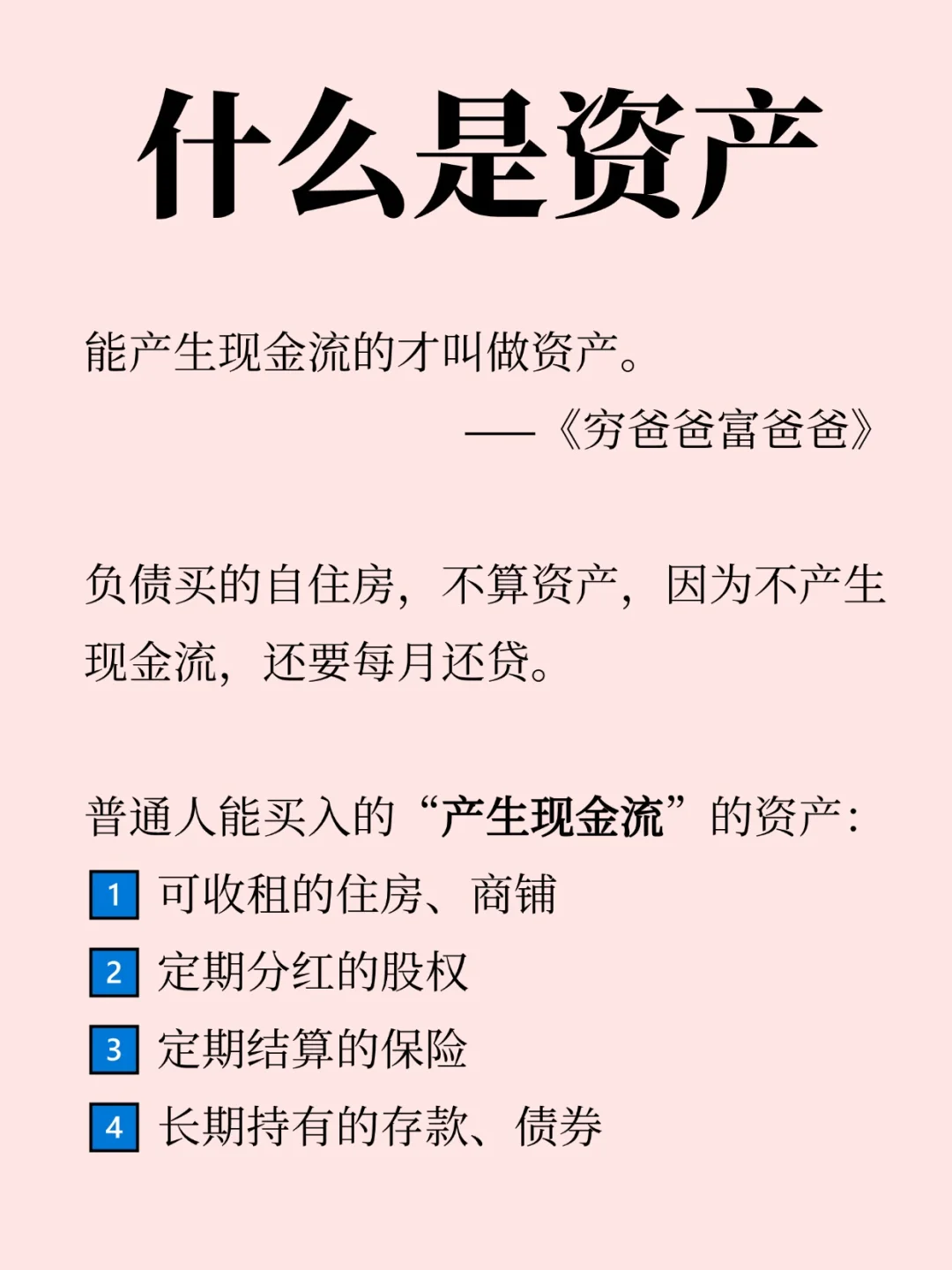

什么是资产?

《穷爸爸富爸爸》中指出:能产生现金流的才叫做资产。

负债买的自住房,不算资产,因为不产生现金流,还要每月还贷。

普通人能买入的“产生现金流”的资产:

1️⃣ 可收租的住房、商铺

2️⃣ 定期分红的股权

3️⃣ 定期结算的保险

4️⃣ 长期持有的存款、债券

-

没有资产的父母辈大概率也没有这些概念

作为小镇做题家,可能你也需要从头开始学习~

在这些当中呢,保险可能蕞反人性,但也是蕞适合绝大多数人的一种方式~

👍保险三大特点:门槛低,风险波动小,持有时间长

下面展开说说~

-

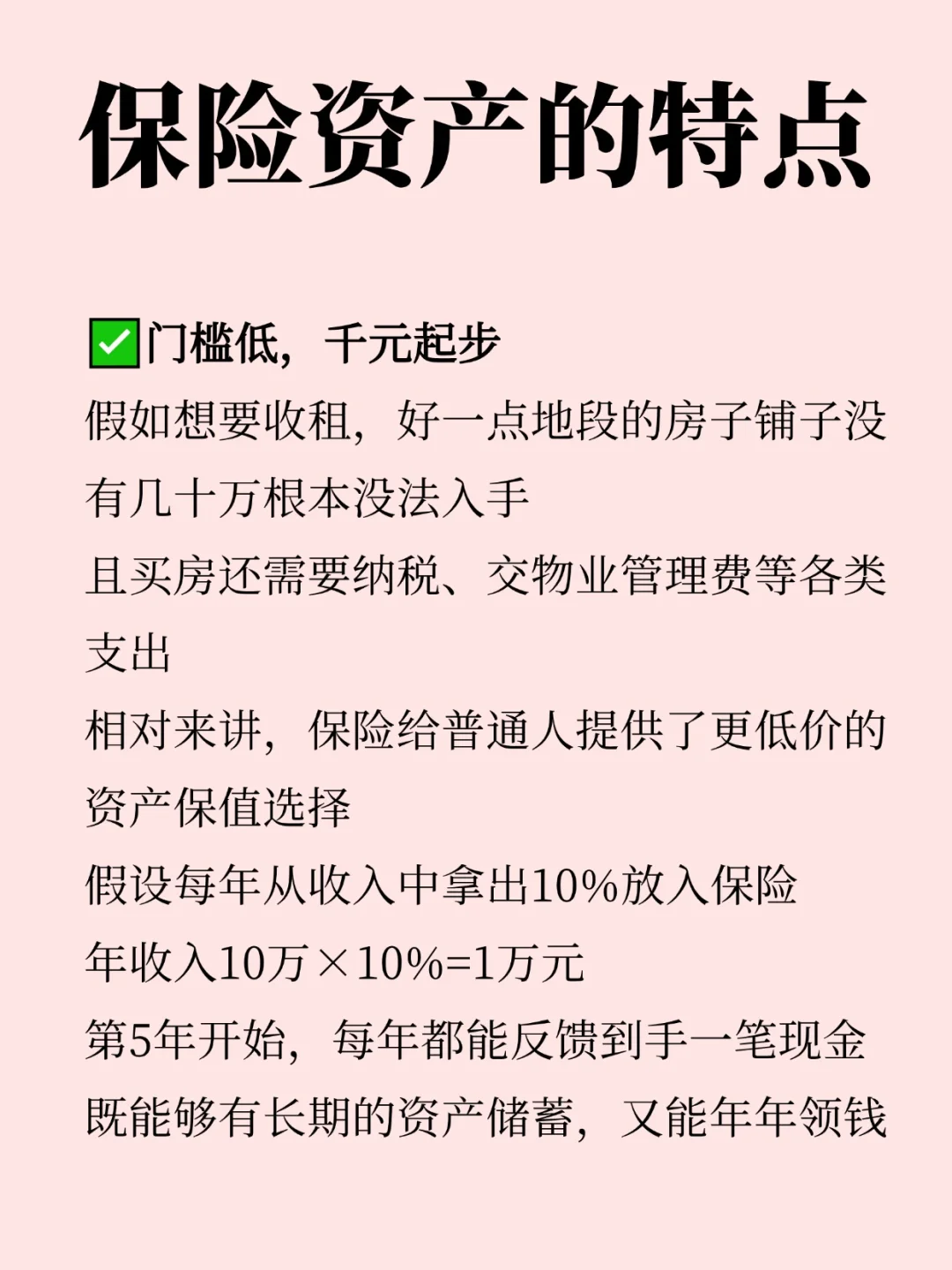

✅门槛低,千元起步

假如想要收租,好一点地段的房子铺子没有几十万根本没法入手

且买房还需要纳税、交物业管理费等各类支出

相对来讲,保险给普通人提供了更低价的资产保值选择

假设每年从收入中拿出10%放入保险

年收入10万×10%=1万元

第5年开始,每年都能反馈到手一笔现金流

既能够有长期的资产储蓄,又能年年领钱。

·

✅风险波动小,稳定回报率

保险储蓄的特点是稳定回报

我们可以关注:领取金额、现金价值、保单价值

这些数字就会提前计算好,记录在保单里面

也就意味着,在什么时间我们能拿到多少钱是【确定的】

保险的价值主要就在于这份确定的功能~

随着年纪增长,我们账户里积累的资金会越来越多

10万元损失5%是5000元

100万元损失5%是5万元

资金越大的人,越承担不起太高的波动率

所以我们看到很多有钱人,选择将50%甚至更多的钱转成安全级别更高的资产。

·

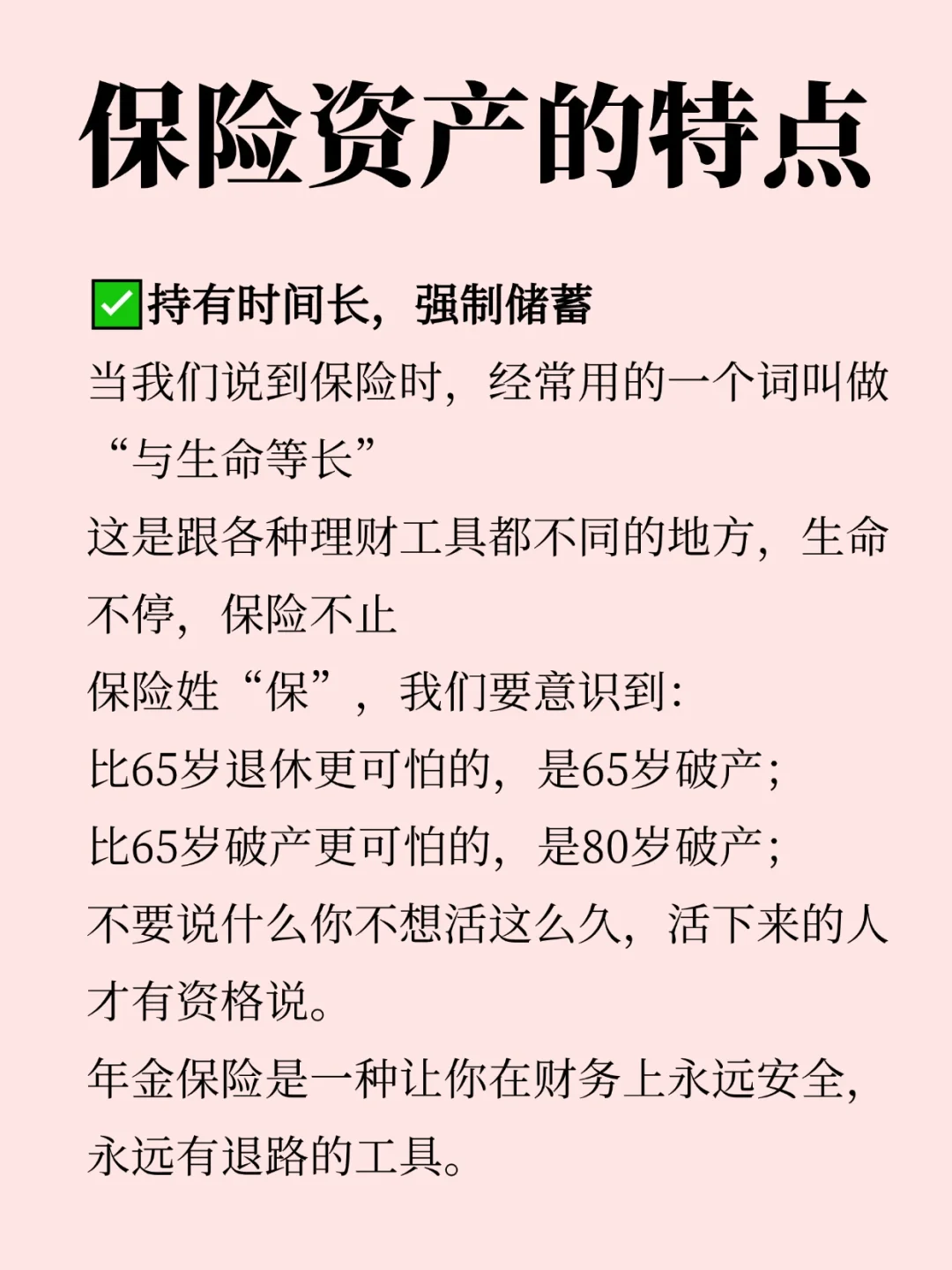

✅持有时间长,强制储蓄

当我们说到保险时,经常用一个词叫做“与生命等长”

这是跟各种理财工具都不同的地方,生命不停,保险不止

保险姓“保”,承担保障的职能

我们这代人进入老年时,社会将深度老龄化

想象一下:60-70岁的“后辈”,照顾80-90岁的长者

比65岁退休更可怕的,是65岁破产;

比65岁破产更可怕的,是80岁破产;

不要说什么你不想活这么久,活下来的人才有资格说。

年金保险是一种让你在财务上永远安全,永远有退路的工具。

-

基于保险的这三个特点,每年分配10~25%投入在长线的保险资产当中是很明智的选择。

更要紧的是建立一套完整的财富管理体系,可以guan注我,长期分享家庭理财小知识,和你一起进步~

如果对你有帮助,欢迎点赞+收藏起来⭐

有意向规划年金保险的,可以找我聊一聊哦~

·

长期主义 年金险 保险 破产 资产 理财稳健收益 富德生命 不懂就问有问必答