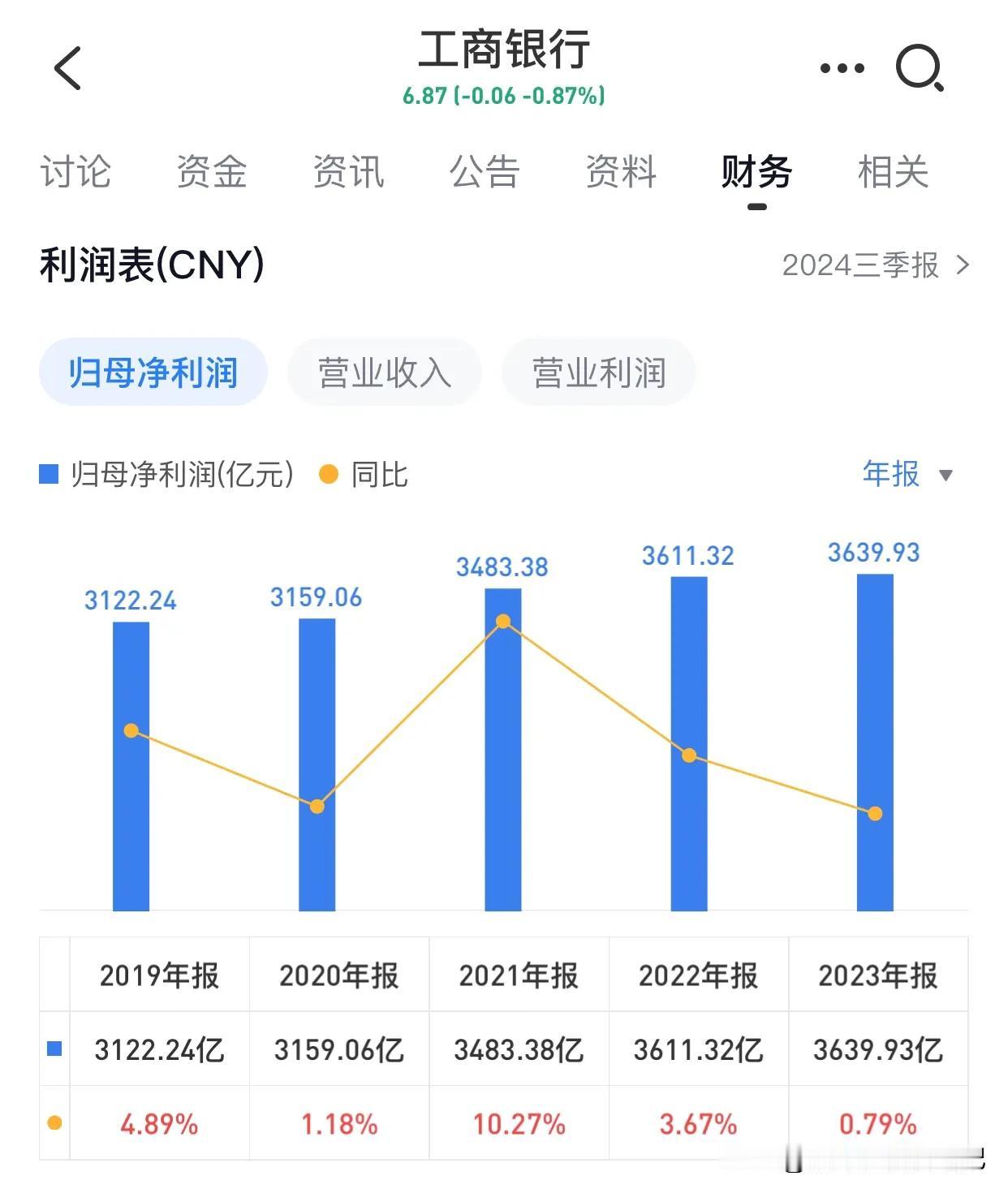

江苏银行投资路:坚守常识,不惧质疑。 今天和大家聊下我这几年投资江苏银行的事。三年前我就开始重仓江苏银行了。那时候想着这银行不错就一路买买买,6元的时候买,7元接着买,8元、9元也没停手。结果成本是越来越高,不过股数也越来越多了。 我投资心态还算好从来没恐惧过。心里就想着大不了就一直拿着吃分红。什么牛市不牛市的我也不稀罕。你们看真要是牛市来了,小散就算挣了钱也不一定能稳稳当当地落袋为安。但咱们这种持股收息的可不一样,十年后的分红那可都是真金白银实实在在能拿到手的。 搞懂银行业真不是一件容易的事,这里面门道挺多,好多人搞不懂自然就拿不住股票。可就算搞懂了也不一定就能坚定持有,投资就是考验人性。 就拿工商银行来说,2024年三季报出来利润基本零增长,2024年每股收益0.98元大概率没跑了,现在股价6.87元,市盈率7.01。 再看看江苏银行,2024年业绩快报都公布了,每股收益1.65元,当前股价9.13元,市盈率才5.53 。而且江苏银行利润增长了10%,2025年预计利润还能增长6 - 8%,全年分红0.56。就这数据,9.13元的股价那明显还是低估状态。 我就纳闷了,银行股股价凭什么就得净资产打7折,市盈率才5倍? 看看那些中证科技100指数为代表的宽基指数,市盈率大概在28 - 37倍区间,科创板更夸张,市盈率接近46倍;市净率普遍在2.8 - 3倍区间。 可它们分红不行业绩也不稳定。工商银行利润零增长,不管用什么估值方法,怎么算江苏银行的市盈率都不应该低于工商银行吧。要是两者市盈率持平,那江苏银行股价就应该是11.57元。就这么简单的账,用最基本的常识都能算明白,江苏银行比工商银行更低估。 所以说,常识的力量是巨大的。我还是坚定地持有江苏银行,我就不信那些说科创板就应该比银行估值高的,不听他们忽悠。 银行赚的钱难道不是钱?分的红照样能用来买房买车。投资得有自己的判断不能人云亦云,我相信自己的选择,江苏银行未来肯定不会让我失望! 以上思维逻辑仅供参考,不构成投资建议。

路傍溪桥

我买江苏银行是疫情期间,有个朋友买房子在江苏银行贷的款,查的那个严,而且最高七成,又问了在江苏银行的朋友,下决心买入收股息

风轻云淡

我也一直买银行股,准备坚定持有,每年分红复投。以后做为养老金[并不简单]

用户14xxx26

和3倍市盈率的贵阳银行比是不是高估太多了[滑稽笑]!

用户10xxx96

正确。我也长期重仓工商银行、江苏银行,江苏银行盘子小了,中央汇金不买。江苏银行可以大胆高抛低吸,收益更高。

jinzich

工商银行可不会破产,抗风险能力强,江苏银行吧,可就不好说了。