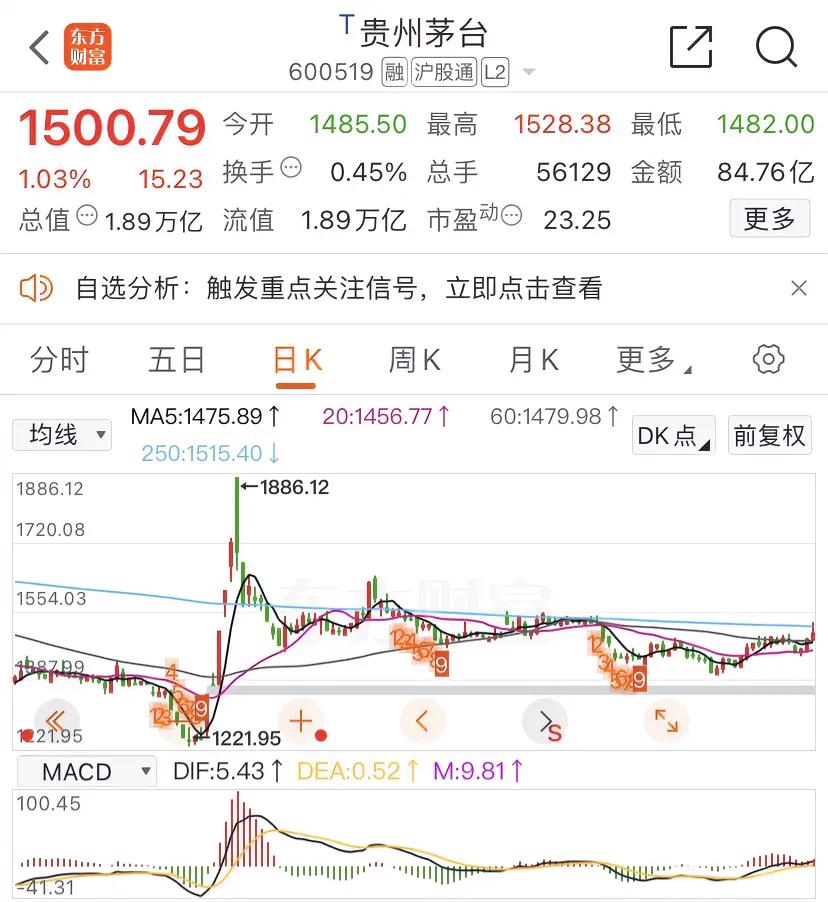

$贵州茅台(SH600519)$ 很多投资人认为茅台还不够便宜,都没有跌破20倍PE。但仔细去算一笔账会发现去年9月份茅台跌到1220元的位置,对应25年的动态PE,其实就只有15倍。

市场大致预测茅台25年增长8%,净利润到930亿,分红按75%算700亿,加上24年下半年未分红345亿,总共(700+345=1045亿),去年9月茅台市值最低15300亿,减去24、25年的分红除权1045亿,那就是14200亿市值,再除以25年930亿净利润,动态估值15.3倍PE。

巴菲特的买入标准是未来12个月PE能到15倍左右,且未来3-5年,至少还有7%的成长。而去年9月份的茅台,正好符合巴菲特的买入标准。

当前的茅台,属于双底已确立,开始缓慢的走右侧,等加速启动,投资人大概率就没机会上车了。

天网

忽悠韭菜!