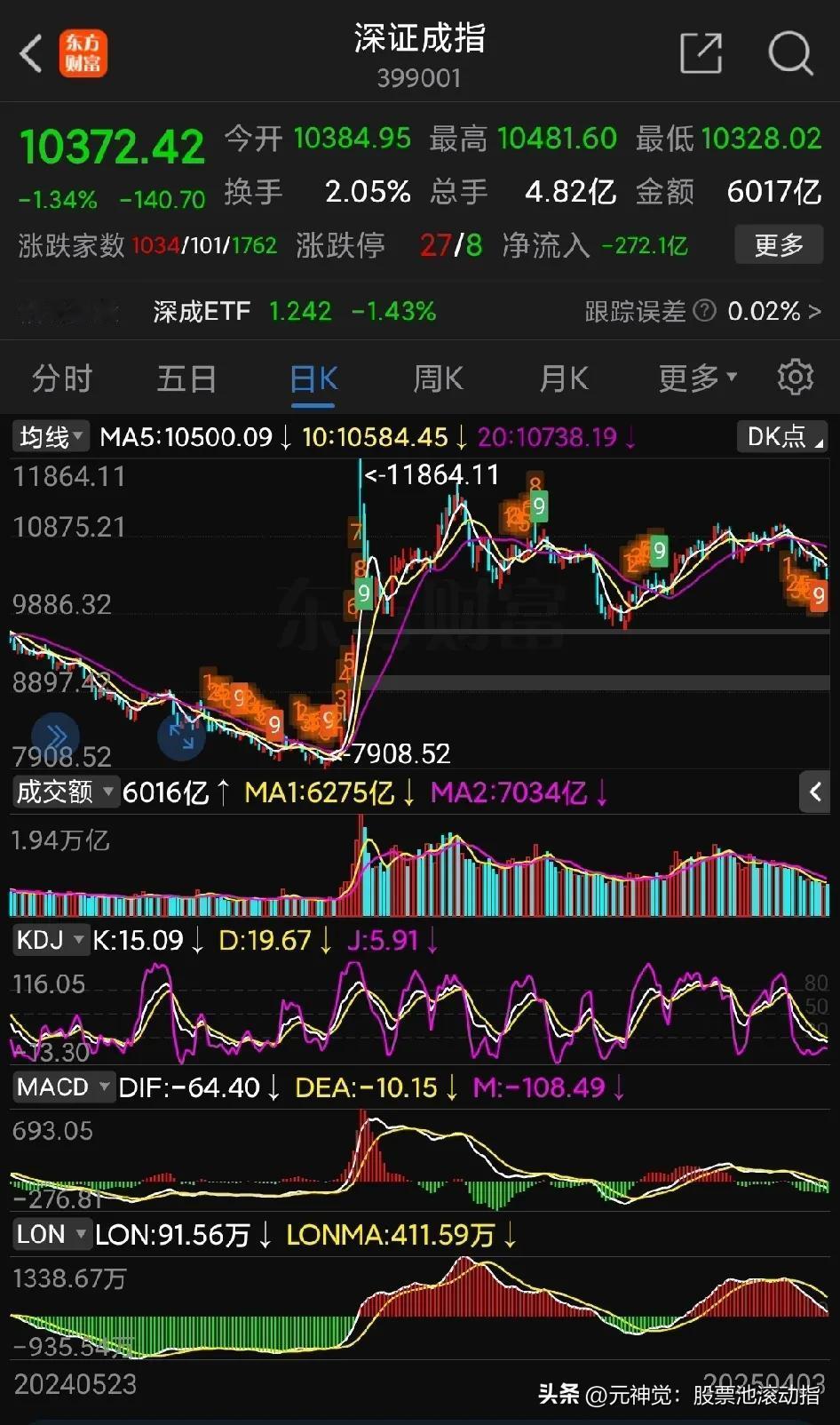

大盘中短期的趋势应该是奔着去补3000点附近的缺口。4 - 6月份可能还会出现一次“3000点保卫战” ——也许这是最后一次。 一、从市场自身规律来看: 去年9月份启动的这一波行情,赚钱的已落袋为安,不打算进场的也暂时不会来了,市场再次缺钱。 成交金额从单日最高3.6万亿,降至如今不足1.2万亿,资金已经严重枯竭。 市场没有钱,池塘没有水,自然就会水落石出——所有资产的价格可能都是跌。 只有极少数股票能在这种状态下逆势上涨。 市场自身的规律就是没钱支撑交易,价格就会陷入负循环,而且会越来越加速——后续资金会更匮乏,之后只要有一点点抛盘,主力稍加推波助澜,就可能引发踩踏。 目前点位离3000点并不远,大约也就10%的空间。 3天的恐慌,一周半的踩踏式抛售,就能完成一次惊心动魄的洗牌。 从市场自身的人气、资金和运行逻辑来看,除非有强有力的因素来改变这个趋势,否则市场就会朝着下行方向发展。 但是现在会有什么因素来改变这种趋势呢? 指望那只“看不见的手”来改变,它基本没可能在这个位置出手干预,它怎么也得等到靠近3000点的时候才有可能行动——因为出手太早,难以达到预期的调控效果,自己也没有赚头。 所以,无论是从市场逻辑,还是宏观逻辑来看,当前这个位置,市场应该都是最难的一段时间。 二、贸易战和美联储降息周期等外部因素。 以前新闻总是说外资投资A股占比并不高,所以认为贸易战和美联储加息周期实际影响不大。 我起初也被这种新闻误导,后来才发现,虽然外资投资A股甚至整个中国市场的占比不大,但是他们的加息降息周期会影响我们国内资金的流动。 现在美元利息高达四五个百分点,国内的资金换成美元存银行,无风险收益都超过5个百分点,这种情况下谁还会来投资股票呢? 再加上这两年房地产市场也不景气。 很多国内资金都去兑换美元存起来吃利息去了。 除非美元利息降到3%以下,美元开启新的贬值周期,贸易战缓和,否则那些被“吸”到美元体系中的国内资金,很难回流。 贸易战爆发,会推动人民币贬值,因为我们需要通过贬值来对冲贸易战加征关税导致的竞争力削弱问题,以确保我们产业的根本安全和竞争力。 美国加20%的关税,人民币贬值10%,我们再对美国商品加点税,综合下来,差不多还能勉强维持原来的竞争力水平。 另外,贸易战的冲击是一次性的,经过一两个季度的传导之后,就会从我们这边反作用到美国那边,所以从时间周期上看,双方可能要到下半年才逐步进入平衡和缓和阶段。 从外部环境来看,大环境的资金流改善也需要等到下半年之后。 三、从政策层面来看,我只能说看不懂。 我认为起码要有10万亿以上的资金刺激扶持和加强一些基础产业的发展,助力一些传统产业发展 。 但是自疫情以来,实施这类刺激计划的可能性,越来越难以看到。 按理说,经历了长时间的疫情封锁,房地产市场下滑,股市也处于困境,应该要有一轮较大规模的刺激措施来对冲和缓解经济压力,但是目前这方面的动静几乎没有。 好像大家都认为一切正常,可以高枕无忧了。 所以目前刺激政策似乎毫无声息。 从根本上讲,一切按照既定状态发展,最终肯定不会有大问题。 自古以来,无论经历多少困难时期,最终都能挺过去。 何况现在我们确实已经迎来了一些有利的局面:人工智能大时代已经到来,而且我们在这方面在全世界来说也算是走在了前列。 几年之后,经济就有机会焕发出新的活力。 只是在这个过程中,大多数人可能很难从中受益。 比如腾讯和字节跳动市值涨到10万亿,比亚迪、小米、宁德时代,以及华为和一些新的人工智能AI机器人等公司,它们市值加起来涨到100万亿元,超过整个A股现在的总市值。 但这跟大多数普通人又有什么关系? 这些公司加起来员工总数也用不了200万。 绝大多数人以后都难以在未来的新经济中受益。 所以一边在GDP在发展,一边大多数人感觉经济很差。 因为发展的是别人,差的是自己。 所以我觉得对传统产业的刺激和保护非常重要。 传统产业关系到大多数人的生计。 没有传统产业的稳定,没有从业者的收入增长,高端消费和科技消费的资金从何而来? 但是现在似乎没人关注这个问题, 全部注意力都转移到技术“卡脖子”问题上去了。 所以我感觉现在存在一些问题。 但这个问题好像没人在意。 也许只是暂时的,也许背后已经有人在推动改变。 但问题最终可能会在市场上反映出来,而且当市场处于脆弱状态时,可能会有主力在背后推波助澜。 所以4 - 6月份,大盘回到3000点附近补缺口的可能性,我感觉已经达到60% - 80%。 这段时间在仓位和股票选择,需要保守一些。 有可能的话多筹备现金,如果真的再出现一次下跌,大盘只要跌10%,那个时候抄底,很可能抄到的就是未来的大底。 从大趋势来看,以后的3000点可能真的再难见到了。