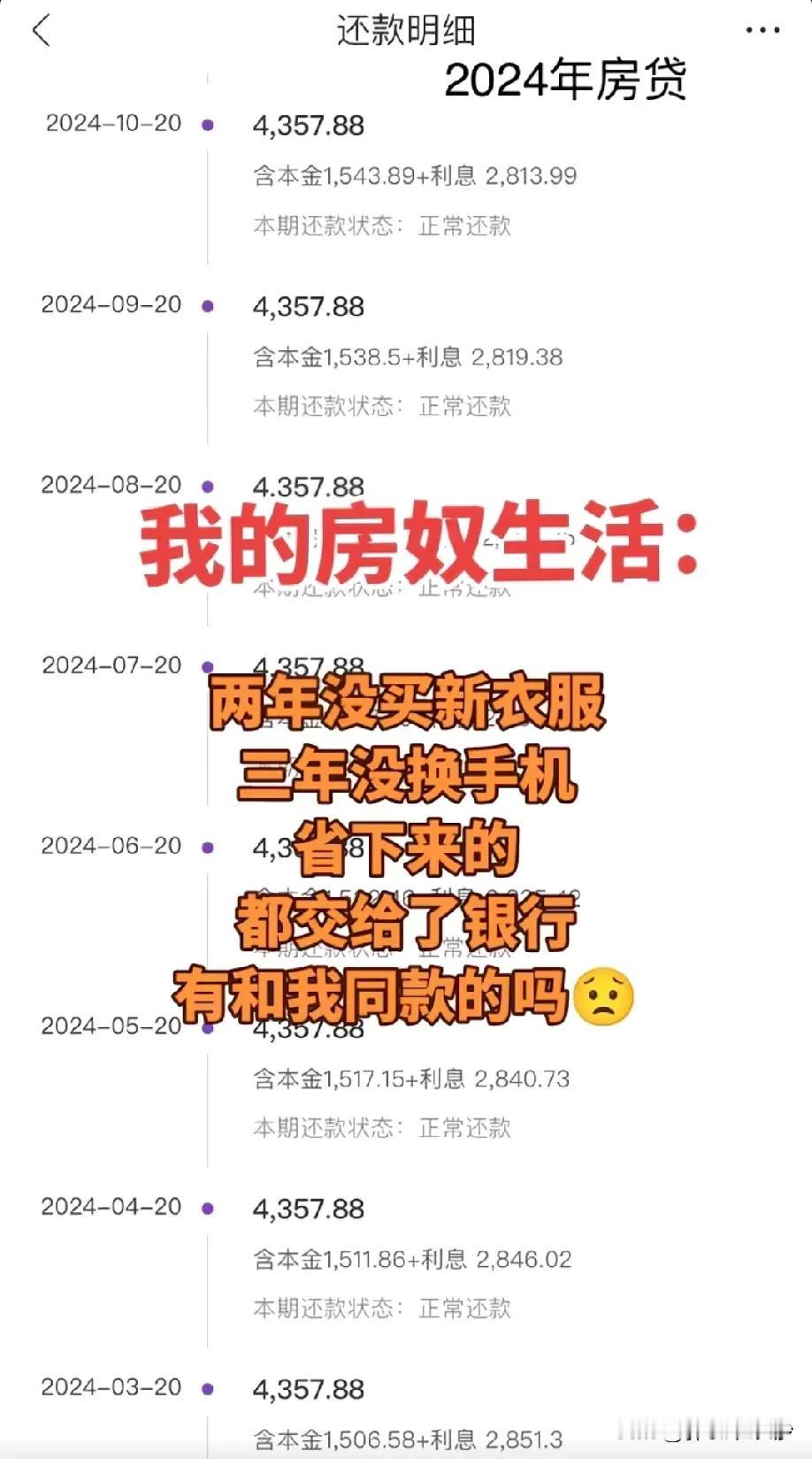

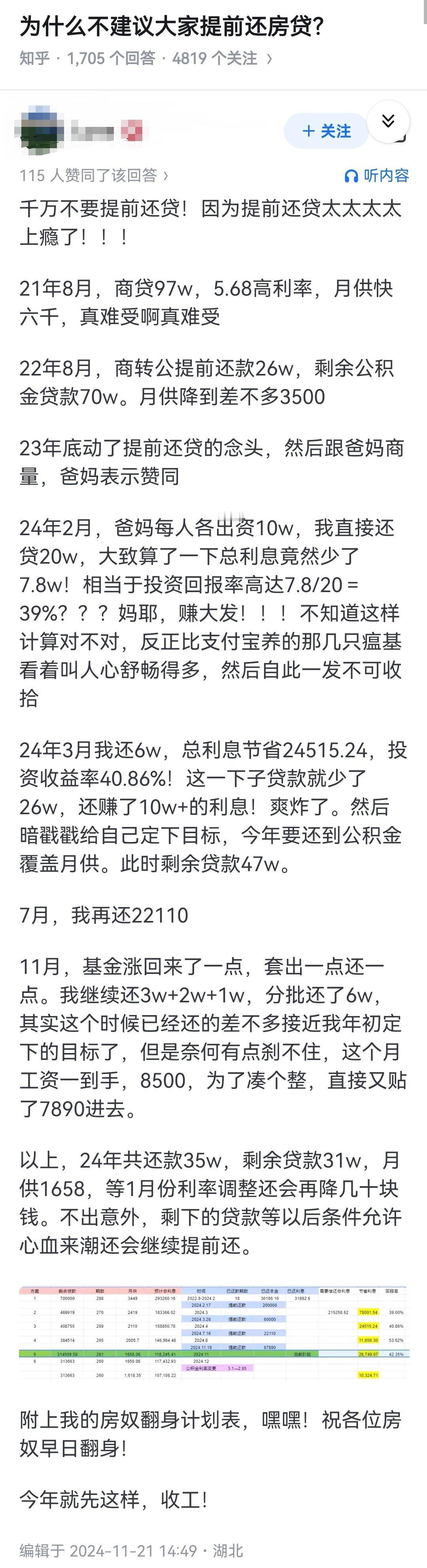

今天一大早,老婆的话让我瞬间清醒,她提出借 50 万消费贷来还 42 万房贷,理由是房贷利率 3.1%,消费贷利率仅 2.58%,这么操作能省钱。 乍一听,好像很有道理,我差点就点头同意了。但冷静下来仔细盘算,事情没那么简单。 从表面上看,借低利率的消费贷还高利率的房贷,似乎是一种合理的理财策略。可实际上,消费贷的还款期限只有 7 年,而房贷却能分 30 年慢慢还。 有人可能会说,提前还款不是能节省更多利息吗?话虽如此,但 7 年还清 50 万的消费贷,还款压力可不是一般的大。 假如我们有能力在 7 年内凑齐这 50 万,那还不如直接用来还房贷,既能减少利息支出,又能避免背负高额的短期债务。 根据我的计算,如果选择借消费贷还房贷,在 7 年的还款期内,我们每月需要偿还的金额比房贷高出不少。一旦收入出现波动,就有可能面临还款困难的风险。 相比之下,房贷的还款期限更长,每月还款金额相对较低,更符合我们的财务状况。借消费贷还房贷这事儿,看似能省钱,实则风险不小,还是得慎重考虑啊!