2025年4月10日,京东外卖以雷霆之势宣布启动“百亿补贴”,次日8点正式上线。这场补贴大战被外界视为京东向美团发起总攻的冲锋号——一边是电商巨头在本地生活领域形成“搅局”之势,另一边则是外卖霸主凭借即时配送网络,反向渗透电商腹地。

当京东的“品质外卖”口号与美团的“30分钟万物到家”战略短兵相接,一场定义行业未来的终极战役已然打响。由此也为行业留下了一个悬念,这场即将打响的本地生活战役,最终谁会赢?我们分别来分析美团与京东各自的优势与劣势,或许可以找到答案。

美团势头依然强劲,但并非高枕无忧

美团最新财报,揭示了这场战争的深层动因。2024年,美团全年营收3376亿元,无人机配送突破45万单,即时配送日订单量峰值达到9800万单。规模效应之下,美团构建的“零售+科技”生态,已形成铜墙铁壁,似乎无坚不摧。

反观京东,在电商三强(抖音、拼多多、淘宝)的夹击下,核心业务增速放缓,转而将外卖视为第二增长曲线——上线40天日订单破百万的数据,暴露出其入局本地生活服务赛道的决心。

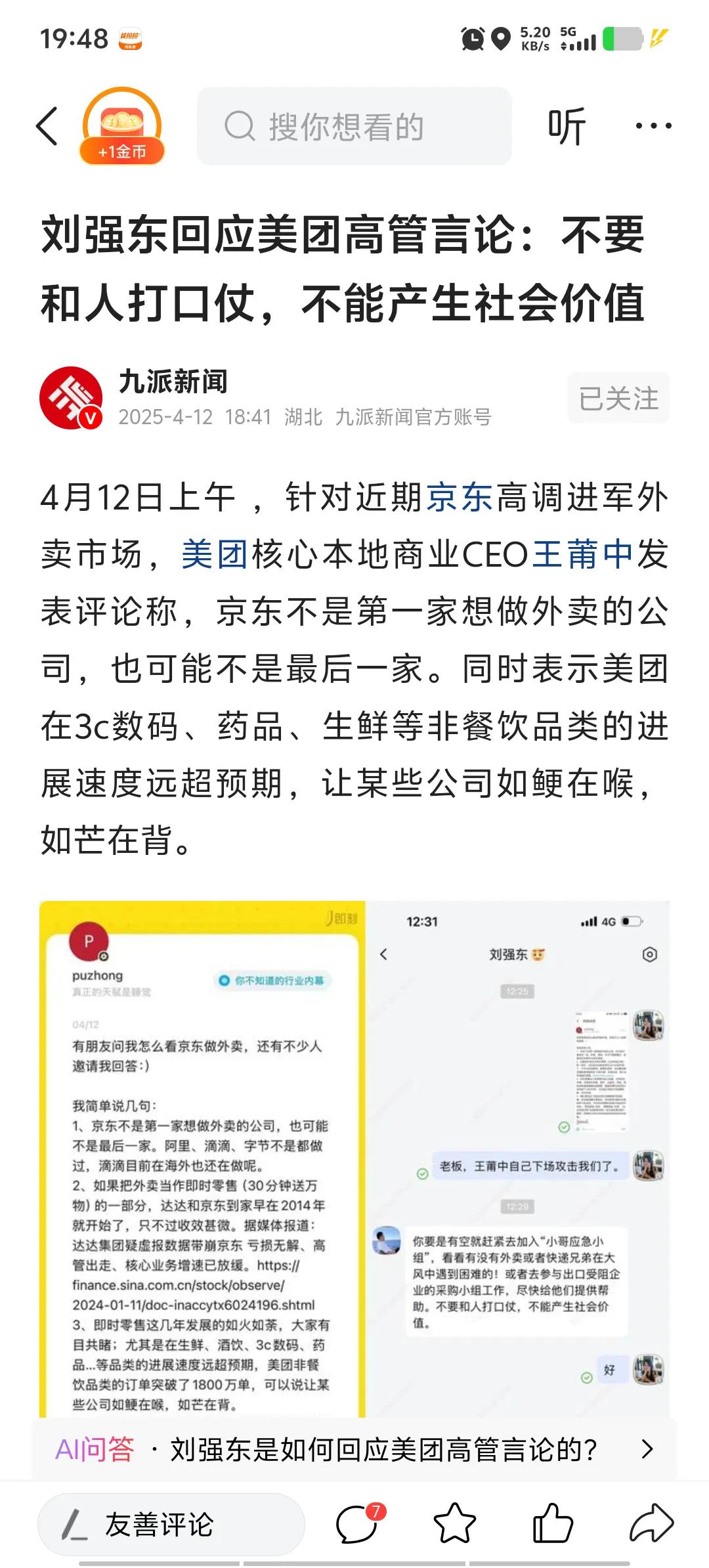

更耐人寻味的是,美团悄然上线3C数码外卖,京东则力推“免运费、0佣金”商家政策,两大巨头的业务边界正加速消融。这场战争,既是商业模式的重构,更是生存空间的争夺。

不过,从美团的角度来看。京东的入局,却让其再也难以高枕无忧。据了解,美团的核心本地商业板块依然是业绩的顶梁柱,外卖配送业务以及到店到家业务构成该板块收入的主要来源。

只是,美团无论在商家资源方面,还是在本地生活服务赛道的生态方面,优势仍在。作为行业后起之秀,京东此时入局,也未必就能在短期内,撼动美团的“江湖地位”。可以预见,二者之间展开的,也将是一场旷日持久的市场与行业资源争夺战。

高维角逐,补贴战背后的生态链之争

同为互联网巨头,京东与美团之间的市场角逐,如同高手过招,是一种高维“战役”。例如,京东此次祭出的“全民补贴+爆品直降”组合拳,本质上对本地服务赛道的“进攻战”,是与生态相对完善的头部品牌,开展错位竞争。

具体来看,据京东黑板报近日消息,京东外卖通过“全民补贴+爆品直降”双重机制,一年内投入超百亿元。

其中,面向全体用户发放补贴,最高20元,覆盖京东外卖平台所有餐饮门店,麦当劳、海底捞、汉堡王、霸王茶姬、奈雪的茶、库迪、古茗等众多餐饮大牌都可使用。PLUS会员和大学生用户还可额外抽满25-20元“外卖百亿补贴金券”,每天限量10万张。

京东从高频刚需的外卖市场切入,可谓来势汹汹。而美团的反制同样不甘示弱,甚至在构建商业护城河方面,早已埋下伏笔。

据其财报数据显示,美团2024年研发投入达211亿元,无人机配送网络覆盖迪拜等海外市场。这也意味着,美团的护城河已从人力密集型配送升级为技术驱动的全球物流体系。

不过,京东剑指本地生活服务市场,却并非简单地进行海陆空市场争夺,而是与美团等平台进行更深层的商业模式较量。

据观察,京东打出“0佣金+五险一金骑手保障”这张牌,实则是用电商思维重构本地生活服务价值链。

据每日经济新闻等媒体报道,3月31日,美团宣布会员体系全新升级,首次将多端业务整合到一起。升级后的体系以“神券”(原“神会员”)作为通用权益,同步联动各业务,覆盖吃、住、行、游、娱、购、医等全生活场景。

而在此之前,美团神会员体系和美团会员体系是两套单独的体系。此次升级后,神会员重新回归为“神券”和“神券包”,并入到美团会员体系下,成为美团会员权益之一。

这也意味着,美团通过“神会员”体系不断提升会员渗透率,并将外卖流量转化为到店酒旅业务的增量,完成了其外卖业务从流量入口到生态闭环的跃迁。而这场补贴大战的本质,是京东试图用短期的资本优势,撕裂美团耗时十年构建的生态网络。

由此可见,京东发起的这场补贴大战,其实是其在瞄准美团本地生活服务生态、原有商业模式打响的一场硬仗,可谓打蛇打七寸、精准出击。而美团仅靠会员模式升级能够从容应对,还有待进一步观察。

即时零售重构消费战场,美团棋逢对手

俗话说:棋逢对手难相胜。据美团财报数据显示,截至2024年末,美团闪购已和超5600家大型连锁零售商合作,并实现“30分钟万物到家”,当京东将3C数码装入外卖餐箱,传统行业分类已失去意义。

例如,在外卖业务方面,2024年美团深入推进供应链创新,丰富高性价比供给,完善“品牌卫星店”等服务新模式,实现了其即时配送订单的量级突破。

其即时配送日订单量峰值在立秋当日达9800万单,这也意味着,其配送网络承载能力远超单一餐饮场景。而即时零售,也成为越来越多人“高确定性”的生活方式。

不过,即使如此,京东的入局方式,同样让美团棋逢对手。例如,京东“秒送”频道将百亿补贴与家电数码捆绑,就暴露出用高频外卖带动低频电商的野心。

据分析,这种边界模糊化将给美团带来双重冲击。一方面,对消费者而言,选择成本从“买什么”变为“怎么最快买到”。另一方面,对商家而言,美团“品牌卫星店”模式与京东“超级爆品”专区,正在重塑供应链话语权。

更值得警惕的是,双方都在用数据能力重构商业逻辑。美团将基于其财报公开的7.7亿交易用户画像优化即时零售选品,而京东则通过PLUS会员体系打通电商与外卖消费数据,这场战争已升维至算法对决的层面。二者各有千秋、各有优势。因此,最终鹿死谁手,也尚未可知。

结局展望:基础设施决定战争天花板

虽然京东如同本地生活服务赛道的一匹黑马,突然入局让美团显得有些措手不及。但是不可忽视的是,京东的凶猛攻势之下,也暴露出基础设施布局不足的短板。

例如,尽管京东宣称“品质外卖”,但相较于美团1450万活跃商户、41万本地小商户的供给网络,其商家资源层面的优势并不明显。根据京东外卖在3月24日公布的相关数据显示,上线40天其已覆盖全国142座城市,入驻商家数量超45万家,对比之下,京东外卖的商家规模与美团相差悬殊。

反观美团,通过“骑手友好社区”“防疲劳系统”等举措,将数百万骑手转化为战略资产,这种人力+技术的混合配送体系,显然在短期内难以被以京东为代表的资本补贴所击穿。

不过,京东入局的底气在于,其将电商领域的“百亿补贴”策略移植到外卖战场,用“一年投入超百亿”的魄力强行改写行业规则。这种不计代价的投入,实则是用资本换时间,在削弱竞争对手盈利能力的同时,不断耗尽竞争对手的资本与资源。

甚至有业内人士预言,这场战争的结局或将改写中国互联网格局。可以预见,倘若京东成功撕开美团的外卖防线,其构建的“即时零售+品质电商”复合生态将重获增长引擎;反之,若美团守住基本盘,其“万物到家”的愿景将彻底模糊线上线下边界,成为下一代零售基础设施的主导者。

只是,当补贴战的硝烟散去,真正决定胜负的将是生态韧性——谁能在资本狂潮退去后,留住商户、激活用户、赋能骑手,谁就能在激战正酣的战场插上王旗。此刻的百亿补贴,不过是终局之战的序幕。接下来的战役,才最为精彩。

![美团和京东打即时配送战,倒下的可能是饿了么[捂脸哭]美团毕竟根基大,京东打品质牌,](http://image.uczzd.cn/9529423701993649342.jpg?id=0)

用户15xxx08

一句话,美团外国的,京东自己的。大家看着办。