凌晨美联储发布半年度货币政策报告,美国经济重新加速,潜在的通胀率上升,延缓降息预期,利空大宗商品价格,资本投资情绪受挫,同时国内临近重要会议召开,市场对宏观政策的预期有所减弱,特别是钢铁行业操作避险情绪增加,本周钢材价格走势正如上周六分析师预测的一致,稳中偏弱,幅度在10-20元/吨,那么下周钢材价格怎么走呢,分析师主要从以下几个方面详细解析……

影响钢材价格的因素

住建部:加快推动保障性住房项目开工建设

住房城乡建设部日前在陕西省西安市召开全国保障性住房建设工作现场会。要求各地要充分认识保障性住房建设对惠民生、稳投资、促转型的重要意义,增强工作的责任感和使命感,明确时间表、路线图、责任人,加快推动项目开工建设,看准了就抓紧干。

目前国家宏观政策托底经济恢复发展,而房地产作为经济重要的组成部分,截至2月29日,已有40城出台了近50次稳楼市政策,其中继1月上海、广州两大一线城市放松限购后,北京、深圳也陆续松绑限购,多部门多项政策助推房地产合理融资,缓解房企融资难题。同时从2023年开始提出三大工程项目建设,各地市积极落实政策,促进房地产项目开发建设,增加用钢需求量,利好钢材价格走势。

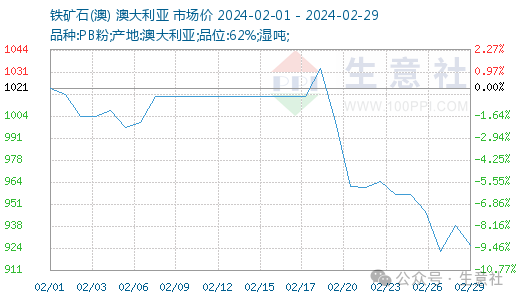

进口铁矿石库存连续累库

统计全国45个港口进口铁矿库存为13892.68万吨,环比增289.29万吨;日均疏港量293.07万吨增23.42万吨。47个港口进口铁矿石库存总量14406.68万吨,环比增319.29万吨;日均疏港量306.57万吨,环比增21.82万吨。

据本周数据统计显示,春节假期过后,钢材现货价格连续回落,钢厂库存和社会库存继续累库,而下游终端需求启动缓慢,市场成交回落,钢厂利润回落,生产积极性不高,钢厂高炉开工率环比下降,铁水日均产量环比小幅下降,对铁矿石需求下滑,进口铁矿石库存连续累库,铁矿石价格下的,原料端支持走弱,利空钢材价格走势。

11家钢厂发布停产检修信息

截至3月1日,国内11家钢厂发布停产检修信息。其中,广东中南钢铁股份有限公司6号高炉计划自2月26日至4月2日停炉大修,预计影响日均铁水产量0.35万吨。此外,线盘轧线在此期间轮流停产待料。

春节假期过后,钢材现货价格短暂的上涨后走出了“开门黑”的情况,市场商家库存连续累库,但下游终端需求复工复产缓慢,压制市场价格的反弹,同时政策的预期相比往年有所回落,大部分商家存在避险情绪,而钢企在利润收窄的状况下,不得不停产检修,缓解部分供应压力,利好钢材价格走势,但短期内库存累库,供大于求情况下,影响力度有限。

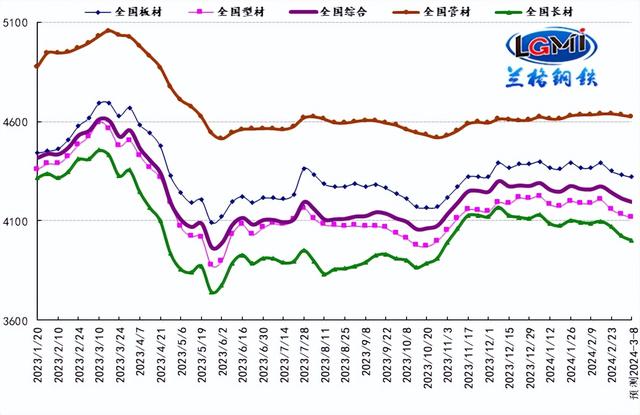

本周现货市场先涨后跌

据中钢网APP数据显示:

建材24个市场中,螺纹钢20mmHRB400E本周平均价格3934元/吨,较上周均价跌42元/吨;

热卷24个市场中,4.75热轧板卷本周平均价格4043元/吨,较上周均价跌11元/吨;

中厚板21个市场中,普中板Q235B本周平均价格4138元/吨,较上周均价跌10元/吨。

期货铁矿石跌近2%

1日夜盘黑色系螺纹钢主力跌30,收报3758,跌幅0.79%;热卷主力跌25,收报3885,跌幅0.64%;焦煤主力跌19,收报1789,跌幅1.05%;焦炭主力跌30,收报2364.5,跌幅1.25%;铁矿石跌14.5,收报876.5,跌幅1.63%。

综合观点

目前美联储通胀“明显”放缓,但仍高于目标水平2%。虽然劳动力需求缓和了,但劳动力市场仍然“相对紧张”国际资本投资操作谨慎,而对于国内,证监会加强对资本的监管,市场热钱流动受限,特别是黑色系期货上涨动力不足,加上近年来钢材的供应过剩,而下游终端项目复工复产推迟,需求启动缓慢,商家库存连续累库,压制市场看涨情绪,部分商家降库抛货,而下游终端需求还未全面启动,成交低迷。随着重要会议的临近,市场对政策的预期仍有期待,预计下周钢材价格将先弱后强运行,整体偏弱。幅度20-40元/吨。