三箭齐发,不,一共射了3+1支箭,箭箭命中靶心。

时间节点上蛮有意思的,集中在13:00发布,带动股市完成日内逆袭。

这3+1支箭,全部由央妈射出。

1、取消房贷利率下限;

2、下调公鸡贷利率25个基点;

3、最低首付降至15%。

另一支箭,是下午4点重要会议后公布的,3000亿保障性住房再贷款。

当晚,美股涨幅第一第二的股票,是中国房产股。

分别涨了3倍、2倍,一家在深圳,一家在上海。

还真有种翻身农奴把歌唱,扬眉吐气乐一回的舒畅。

从“三道红线”,到“三箭齐发”,历时整整四年。

是开始,或结束,已不重要。

过去的就让他过去,坐实的是,A股是妥妥的政C市。

说真的,这次“三箭齐发”力度既大又小,大的是放手,小的是利率。

第一支箭,取消房贷利率下限。

是市场的还给市场,央妈终于舍得放手。

最后房贷利率下调或不调,由银行看情况而定。

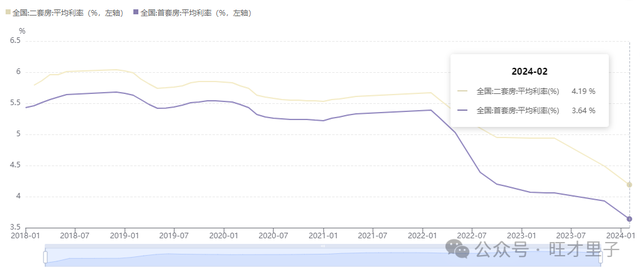

目前,大多数商业银行房贷利率下限,遵循的是5年期LPR利率3.95%,二套还要再高一点。

目前,首套平均利率3.64%,二套平均利率4.19%,相比于企业经营贷2.85%,利率还有更多的下降空间。

第二支箭,下调公积金贷款利率25个基点。

五年以上公积贷首套下调至2.85%,二套下调至3.325%。

新贷款按新低率执行,老贷款到2025年1月1日执行。

公积贷跟商业贷的利率并不同步,或者说,公积贷的利率严重拖了后腿。

从2019年以后,5年期LPR已经过了多轮调降,从4.85%降到今天的3.95%,累计下降了90个基点。

而公积贷则只在2022年10月降过一次,由3.25%降到3.1%。

本轮下降至2.85%,5年时间,总共只降了40个基点。

这使得公积贷与商业贷之间利差越来越小(由160个基点缩至110个基点),或者说,公积贷的优势正在被削弱。

这可能跟公积贷已面向灵活就业(自由职业)者有关,也可能跟基数越大利润越薄有关。

第三支箭,首付降至15%。

首套最低首付款比例调整为不低于15%,二套最低首付款比例调整为不低于25%。

如果是期货的话,相当于首次入市的杠杆由5倍放大到6.6倍。

整个经济的杠杆是3倍左右,企业部门的杠杆率占了大头。

而居民部门的杠杆率只有64%,近几年似乎已原地踏步。

所以,刺激居民加大杠杆,以支撑实体经济就成了优先选项。

或许,够是永远不够的,零首付?

第+1箭,3000亿保障性住房再贷款。

再贷款,不是新鲜事物。

利率1.75%,3000亿,按照贷款本金的60%发放再贷款,可带动银行贷款5000亿。

5000亿是什么概念,上次讲临安一个县,收储150套需要2亿元。

5000亿,能支撑2500个临安(中国有2800多个县),进行首轮“收储”。

重点不是多少钱,也不是名词解释。

重点是把“消化存量房产”正式提到了明面上来。

本次央妈的“突然”呵护,让人有种“受宠若惊”的惶恐。

前三支箭,用来刺激需求,后一支箭,用来消化供给。

供给端与需求端一起发力,将会对房市构成明显利好。

降准、降息迟迟不来,原来是在憋大招。

再回溯,3月份以来,货币净投放量已如“快要停掉的心电图”般平静。

让人不免产生,P民们是否“妈亲生”的疑问。

东边日出西边雨,道是无情却有情。

“有情”能否持续释放,是继续考量“是否亲生”的关键。

以上纯属个人情感展现,聊博一笑。