【转载本报告请注明来源:普益标准(ID:pystandard)】

一、本周市场回顾(一)本周权益市场回顾

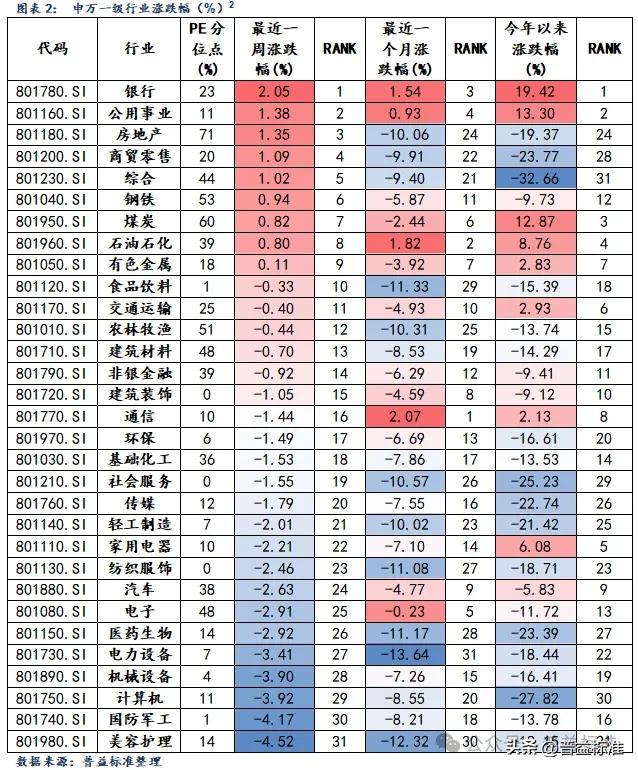

本周(2024/07/01-2024/07/05下同)A股全面下跌,债市延续上涨。周内各大主要指数表现为:上证指数下跌0.59%,深证成指下跌1.73%,创业板指下跌1.65%,科创50下跌1.86%。其他宽基指数方面:中证500指数下跌1.55%,中证1000指数下跌1.74%,沪深300指数下跌0.88%,上证50指数下跌0.37%。行业板块方面[1],31个申万一级行业,9个行业上涨,22个行业下跌。跌幅最大的三个行业分别为美容护理、国防军工和计算机,跌幅分别为:-4.52%、-4.17%、-3.92%。涨幅最大的三个行业分别为银行、公用事业和房地产,涨幅分别为:2.05%、1.38%、1.35%。风格指数除稳定风格外全数下跌,金融风格、周期风格、消费风格、成长风格、稳定风格变动分别为-0.49%、-0.48%、-0.83%、-2.51%、0.83%。每日成交金额和成交量方面,本周,平均每日成交额6108亿元。北向资金方面,本周合计净流出139.47亿元,沪股通净流出44.92亿,深股通净流出94.55亿。

(二)本周债券市场回顾

(1)流动性及资金面回顾

本周央行公开市场操作货币净回笼7400亿。本周货币投放100亿,货币回笼7500亿。

本周利率[3]走势多数下跌,银行间质押式回购利率1D、7D、14D、1M分别变动-4.39BP、-11.03BP、-11.16BP、-2.90P,存款机构间质押式回购利率1D、7D、14D、1M分别变动-1.78BP、0.36BP、-1.89BP、-3.10BP。

(2)二级市场回顾

本周各期限利率债到期收益率多数下跌。从收益率曲线变化来看,本周6M、1Y、3Y、5Y、10Y国债到期收益率分别变动-3.39P、-2.10BP、-0.45BP、-1.97BP、2.56BP;6M、1Y、3Y、5Y、10Y国开债到期收益率分别变动1.51BP、-3.43BP、-1.02BP、-1.25BP、0.76BP。从期限利差来看,国债10Y-1Y利差环比变动4.66BP,国开债10Y-1Y利差环比变动4.19BP。

中短期票据信用利差多数上升。我们将各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率间的差异作为信用利差,本周AAA级1年期、3年期、5年期信用利差较上期分别变动1.71BP、-0.96BP、2.79BP;AA+级1年期、3年期、5年期信用利差较上期分别变动1.48BP、-0.59BP、0.76BP;AA级1年期、3年期、5年期信用利差较上期分别变动0.26BP、0.91BP、4.30BP。

城投债信用利差涨跌互现。本周AAA级6个月期、1年期、3年期信用利差较上期分别变动-4.56BP、2.89BP、-1.35BP;AA+级6个月期、1年期、3年期信用利差较上期分别变动-4.37BP、1.09BP、0.17BP;AA级6个月期、1年期、3年期信用利差较上期分别变动-3.72BP、1.76BP、-1.69BP。

(3)债券市场主要指数表现

本周债市主要指数上涨。本周各主要指数具体表现如下:中债综合指数变动0.03%,中债企业债指数变动0.01%,中证可转债总指数变动-0.45%,中债国债总指数变动-0.12%,中债总指数变动-0.06%,中债金融债总指数变动0.01%,中债信用债指数变动0.01%。

二、公募基金产品回顾

二、公募基金产品回顾(一)本周新发基金产品情况

本周共成立基金9只,发行份额8.92亿份。本周新发基金中股票型基金6只,发行份额8.62亿份,混合型基金3只,发行份额0.3亿份。本周新成立基金发行明细一览:

(二)整体公募基金产品情况

根据Wind统计数据,截至2024年7月5日,境内公募基金共有12034只,管理资产净值达292656亿元。从各类型基金来看,股票基金共有2485只,资产净值28622亿元;混合基金共有4622只,资产净值34840亿元;债券基金共3662只,资产净值96884亿元;货币基金数量为370只,资产净值124905亿元;QDII基金有298只,资产净值4199亿元;FOF基金499只,资产净值1484亿元;另类投资基金58只,资产净值498亿元;REITs基金39只,资产净值1193亿元。

三、本周公募基金市场回顾

三、本周公募基金市场回顾(一)货币市场基金

本周,货币市场基金指数上涨幅度为0.03%。

(二)固收类基金

本周固收类基金指数上涨。各类型固收类基金指数表现如下:短期纯债基金指数变动0.04%,中长期纯债型基金指数变动0.02%,债券指数型基金变动0.02%。

(三)混合类基金

本周混合基金指数多数下跌。各类型混合类基金指数表现如下:混合债券型二级基金指数变动-0.24%;偏债混合型基金指数变动-0.24%;混合债券型一级基金指数变动-0.08%;偏债混合型FOF指数变动0.04%;偏股混合型基金指数变动-1.44%;偏股混合型FOF基金指数变动-0.05%。

(四)权益类基金

权益类基金各指数全部下滑。各类型权益类基金指数表现如下:可转债基金指数变动-1.19%;普通股票型基金指数变动-1.65%;股票指数型基金指数变动-1.39%;股票型基金变动-1.46%。

四、本周基金经理观点

四、本周基金经理观点(一)基金经理一(权益)

基金标签:偏好消费、布局养殖、自下而上。

最新观点:

1、消费市场韧性强:认为中国的消费市场具有强大的韧性,尽管存在人口结构的长期担忧,但短期内消费市场的规模和潜力足以支撑市场的稳定发展。市场的机会在于寻找效率提升和结构升级的契机。

2、器械行业布局:今年在器械行业的有一些布局,这些布局基于过去在效率上的显著领先,认为这些布局的经营风险较小,风险可控。

3、商品周期分析:分析了猪周期和黄羽鸡商品周期。猪周期预计会向上调整,因为从上一轮盈利高峰到现在已经有很长时间,一些头部企业面临资金压力。黄羽鸡市场虽然需求减少,但由于供给去化更为充分,价格有更大的弹性。当猪价开始反弹时,黄鸡价格的反弹可能更快,弹性更高。

(二)基金经理二(固收+)

基金标签:混合一级债基、可转债

最新观点:

债券市场对于央行的喊话越来越钝化,并且目前来看,央行的投放还是很积极的,并不想主动抬升资金价格。股市的表现也较差,说明市场对于经济复苏的预期越来越低。6月各类经济数据基数都偏高,高频数据并不算好,预计各类数据同比回落压力大。并且在地产和消费都没有起色的状态下,经济向下的概率更大,后市对债券市场比较乐观,计划维持目前中性偏长的久期。转债市场经过大幅调整后,肯定会有一些错杀的机会,会继续按照之前寻找确定性的思路,积极配置这些风险收益比高的标的,同时也会对转债的信用风险保持警惕吧,看不懂的公司和机会不参与。

(三)基金经理三(固收+)

基金标签:绝对收益、自上而下研究

最新观点:

企业盈利可能出现底部拐点,但回升幅度较弱,市场对A股的定价存在偏差,利润端的原油影响和企业部门的成本、估值端的美债等外生变量影响贴现率。此外,一季度产业资本回购预案金额达到2018年底峰值的近五倍,对市场形成支撑。总体结论是周期位置和外生变量出现了一定的回暖,但幅度较弱。

(四)基金经理四(固收)

基金标签:中短债、信用增强

最新观点:

未来两个月乐观,9月份开始会比较谨慎,如果前面都没有调整,到四季度的压力会大一点。主要原因在于:1)出口和基建方面的压力在;2)资产荒逻辑在二季度演绎最明显,在三季度会延续,但是压力最大的应该是二季度。操作上,未来结构会调整得更加哑铃型,未来如果有出现风险,可能更加灵活。

注:[1]行业板块数据截至7月4日。[2]本表统计时间截至7月4日。[3]数据截至7月4日。[4]以2023年初为基期反映该类别指数累计涨跌幅,下同。