(报告出品方/作者:国信证券,任鹤、王粤雷、王静)

公司概览:具有央企背景的综合性地产开发商国内领先的综合性地产开发商,率先布局商业地产

华润置地有限公司于 1994 年成立,于 1996 年在香港联交所上市。公司是最早布局商业地产的国内房企之一,首个商业体深圳万象城于2004 年开业。2020年,公司将物管及商管业务分拆为华润万象生活赴港上市,除管理自有项目外,不断开拓第三方项目资源,公司作为持股 72.3%的控股股东充分享受收益增厚。2021 年,公司更新“十四五”期间战略,以“城市投资开发运营商”的战略定位为指引,构建了“3+1”一体化业务组合模式,即三大主营业务(开发销售型业务、经营性不动产业务、轻资产管理业务)与生态圈要素型业务有机联动。经常性业务(包括经营性不动产业务、轻资产管理业务和生态圈要素型业务)能有效平滑开发销售型业务波动,助力公司稳健经营。2022 年,公司实现营业收入2071 亿元,其中开发销售型物业收入占比为 85%,毛利占比为75%;经常性业务的收入占比为 15%,毛利占比则高达 25%。2023H1,公司经常性业务的收入为184亿元,同比+36%,收入占比 25%,同比提升 6.5 个百分点;核心净利润48亿元,同比+90%,利润占比 43%,同比提升 17.8 个百分点。

背靠实力雄厚的央企母公司,股权结构始终保持稳定

华润置地的母公司是红色央企华润集团,前身为 1938 年在香港成立的联合行。2003 年以来,华润集团归属国务院国资委直接监管,被列为国有重点骨干企业。业务涵盖大消费、综合能源、城市建设运营、大健康、产业金融、科技及新兴产业 6 大领域。华润集团在 2023 年《财富》杂志公布的全球500 强中位列第74位。截至 2023 上半年末,华润集团持有公司 59.55%的股份,持股份额连续五年保持不变。华润集团也是公司自 2011 年底至今十余年来唯一持股5%以上的大股东。公司是华润集团旗下负责城市建设与运营的战略业务单元,也是华润集团收入和利润的重要来源。

开发物业:保持销售规模和投资强度地产行业新格局下,国央企竞争优势凸显

自 2021 年以来,房地产行业剧变。首先销售端,2023 年,商品房销售额为11.7万亿元,较 2021 年最高点 18.2 万亿元下降 36%,已大致回落到2016 年的水平;商品房销售面积为 11.2 亿㎡,较 2021 年最高点 17.9 亿㎡下降38%,已大致回落到 2012 年的水平。其次投融资端,2023 年,房地产开发投资为11.1 万亿元,较2021 年最高点 14.8 万亿元下降 25%,大致回落到 2017 年的水平;房企到位资金12.7 万亿元,较 2021 年最高点 20.1 万亿元下降 37%,大致回落到2015 年的水平。

在此背景下,众多以高杠杆、快周转取胜的民企暴雷,而布局谨慎、杠杆较低的国央企,一方面交楼有保障销售更顺畅,另一方面信用有背书融资不用愁,面对市场下行表现相对从容,因此房地产行业竞争格局逐渐进入“国进民退”阶段。2023 年,全口径销售金额 TOP20 房企中销售额同比正增长的6 家房企均为国央企。以四大央企华润置地、保利发展、中海地产、招商蛇口为例,近两年销售和拿地行业排名突飞猛进。2023 年,保利发展、中海地产、华润置地、招商蛇口全口径签约销售额分别排行业第 1、3、4、5 名,分别较 2019 年上升4、4、6、7个名次;同样,2023 年,华润置地、保利发展、中海地产、招商蛇口的新增货值金额分别排行业第 1、2、3、7 名,分别较 2019 年上升了 5、3、4、2 个名次。

销售市占率快速提升,布局聚焦核心城市

公司依靠前瞻性的城市布局和央企品牌力的优势,在房地产开发行业整体下行的背景下尽显销售韧性。2023 年,在全国商品房销售额较2021 年最高点下降36%并回落到 2016 年水平时,公司签约销售金额 3070 亿元,同比+2%,行业排名保持第 4,销售规模较 2021 年最高点仅降 3%,是 2016 年1080 亿元的2.8 倍。其中,权益签约额为 2155 亿元,同比+3%,权益占比 70%,和2022 年基本一致。同时,公司市占率也自 2021 年以来增长斜率陡升,2023 年签约销售额的市占率为2.6%,同比提升了 0.3 个百分点,较 2020 年足足提升了 1 个百分点。

虽然 2023 年公司签约销售面积为 1307 万㎡,同比-8%,但销售均价2.3 万元/㎡,同比+11%,远超行业平均水平的销售价格主要得益于深耕华东华南高能级城市。公司历年一二线城市的销售额占比始终保持在 80%以上。2023H1,公司在粤港澳、长三角地区的销售额占比分别为 29%、27%,合计贡献了超半壁江山,且公司签约销售额贡献 Top10 城市不乏北京、深圳、成都、南京、杭州等人口经济基础好、住宅需求量大的一二线核心城市,公司在持续深耕过程中,始终坚持高品质战略,沉淀了较强的产品力,获得了较高的品牌认知度。

拿地强度保持稳定,土储充裕结构良好

在销售表现明显优于行业整体的基础上,公司在投资端坚持量入为出,保持合理而稳定的拿地强度。2023 全年,公司新获取土储项目68 个,总购置金额为1730亿元,同比+20%,以拿地金额/销售金额口径计算的投资强度为56%,较上年提升8 个百分点,但拿地权益比为 65%,较往年的 76%有所下降,主要由于投资性物业新增土储项目的合作比例较高。从权益比例看,公司权益土地购置金额为1118亿元,同比+2%,权益投资强度为 52%,与过往年度基本持平。公司土储充裕且结构良好。2023H1,公司新增土储中一二线城市投资占比93%,其中一线、二线、三线新增货值占比分别为 49%、44%、7%,土储质量进一步改善。截至 2023H1 末,公司总土储建面 6548 万㎡,其中开发销售型业务土储面积占比83%,一二线城市面积占比升至 72%;而投资性物业土储面积占比17%,其中购物中心业态占比为 70%,一二线城市面积占比升至 81%。

投资物业:经营表现明显优于同行资产价值和租金收入稳增,购物中心是核心业态

公司领先于行业布局投资物业,倾注大量资金和人力,已沉淀了较高的资产价值。截至 2023H1 末,公司持有的投资物业公允价值达 2535 亿元,占总资产比重为21%;其中购物中心公允价值 2004 亿元,占投资物业比重为79%。随着资产量的积累,租金收入也不断提升。2022 年,公司投资物业收入170 亿元,同比-2.4%(剔除减租影响增速为+10.5%);其中购物中心收入占比81%。2023H1,公司投资物业收入 107 亿元,同比+41%,迅速修复;其中购物中心租金86 亿元,占比维持81%。公司持续加大对购物中心的投资。2022 年公司新开业12 个购物中心,总开业量达 66 个。截至 2023H1 末,公司在营购物中心 67 个,在营建面813 万㎡,且布局集中,已在 24 个城市实现 2 个及以上项目开业,下半年计划新开购物中心9个。考虑到公司项目储备充裕,预计 2023 年以后仍将保持每年10 座以上的新开业量。根据建造及招商周期排布,预期至 2026 年末公司在营购物中心将增加至114个。

商业运营实力强大,项目经营状况良好

虽受疫情反复和消费疲软影响,商业地产普遍经营承压,但公司经营状况良好。2023H1,公司购物中心租金收入同比+40%、同店+38%,零售额同比+39%、同店+27%,均大幅领先社零增速。且不论是重奢还是非重奢项目表现都很好,2023H1,重奢、非重奢项目的零售额同比增幅分别为 35%、42%,同店同比分别为25%、29%。2023H1,零售额和租金的大幅增长,带动公司购物中心毛利率迅速回升至77.1%。此外,公司经营的购物中心出租率维持在 96.2%的高位,各项指标均体现出公司购物中心资产的优质属性及商业运营实力的强劲。2023H1,公司在营的 67 个购物中心里超过 85%的项目位列当地零售额排名前三,且以租金收入/商场销售额口径计算的租售比为 11.5%,始终控制在相对低位,不对商户竭泽而渔,后续租金增长空间充足。

打造有梯度的产品线,商业护城河越筑越深

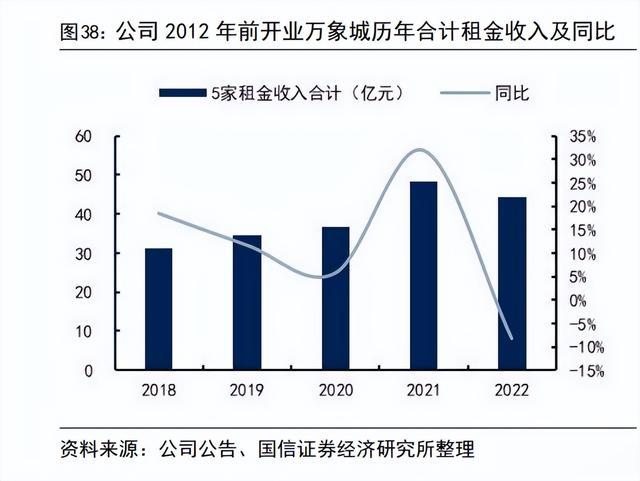

公司购物中心有两个主要产品线,分别是定位高端商业的“万象城”和定位区域商业中心的“万象汇”。此外还有万象天地、万象里、五彩城等品牌。公司属于极少数与国际顶尖奢侈品牌达成战略合作的商业地产开发商。以公司 2012 年前开业的 5 家拥有重奢品牌的万象城为例,包括深圳万象城(2004年开业)、杭州万象城(2010 年开业)、沈阳万象城(2011 年开业)、成都万象城(2012 年开业)、南宁万象城(2012 年开业),开业以来租金不断上涨(2022年因减租而小幅下挫),资产评估值也稳步提升。我们预期,各个商场随着所在地消费升级,公司凭借强大的经营实力,未来也可逐步引入高阶品牌提升租金。

受益于商场较为高端的定位,公司购物中心的客单价远高于普通商场,商场坪效较高,商户承租力较强,租金回报丰厚。因此,虽然公司在营购物中心数量不及同样住宅商业双轮驱动的房企新城控股和龙湖集团,但历年来单体项目平均租金收入水平远高于同行。 我们用同一口径横向对比各房企投资物业的投资回报率,按照投资物业租金收入*投资物业毛利率/已完工投资物业实际投入成本,粗略测算公司2022 年投资物业的投资回报率达 11%,远超业内同行 7.5%左右的水平。

财务分析:经营稳健,财务健康经营稳健,归母核心净利润维持正增长

虽然地产行业整体业绩下行,但公司仍能保持归母核心净利润的正增长。2022年,公司实现营业收入为 2071 亿元,同比微降 2.4%;归母核心净利润为270亿元,同比增长 1.5%。2023H1,公司实现营业收入 730 亿元,同比微增0.1%;归母核心净利润 113 亿元,同比+11%。 2022 年,公司以归母核心净利润计算的全年派息率37%,与过往年度基本持平。2023H1,公司中期派息率 13%,也与过往中期分红水平相当。公司以财报当年平均股价衡量的股息率历年来维持在 4.5%左右的不错水平,考虑到公司目前较低的股价水平、稳健的盈利能力、积极的派息意愿,当前隐含股息率较高。

2022 年,公司归母核心净利率为 13.0%,毛利率为26.2%,其中开发物业结算毛利率下降 0.7 个百分点至 23.0%,而投资物业租金毛利率因减租降至65.6%。2023H1,公司归母核心净利率为 15.4%,毛利率为25.7%;其中,开发物业毛利率下降 6.0 个百分点至 17.0%,而投资物业毛利率提升5.7 个百分点至71.3%。其中,开发物业毛利率降低主要由于 2017-2018 年高地价低毛利的项目结算。但自2021下半年以来随着土地市场降温,竞争烈度下降,公司拿地利润率回升,盈利能力将修复。随着高价地块结算出清或计提减值完成,开发毛利率下行趋势有望止住。

资产总额稳步提升,资金充裕偿债无忧

在行业资产负债收缩的趋势下,公司仍实现资产总额稳步提升。截至2023H1末,公司总资产为 12065 亿元,同比增长 19%;净资产为3569 亿元,同比增长16%;资产负债率 70%,相对往年水平维持稳定。 公司始终重视财务安全,三道红线维持绿档。截至2023H1 末,公司现金短债比1.87 倍,净负债率 28.5%,较 2022 年末下降 10 个百分点,创下五年新低。2023H1,公司加权平均融资成本为 3.56%,较 2022 年末下降19bp,保持在行业最低水平。经常性业务收入也有力增强公司抗周期御风险能力。2021 年,公司首次实现投资物业租金收入全额覆盖利息及股息支出;预期 2023 年,投资物业租金覆盖股息及利息倍数为 1.13,而经常性业务收入覆盖股息及利息倍数更是高达1.97。此外,监管层逐渐放开消费基础设施即购物中心 REITs 的发行约束以及经营性物业贷款的资金用途限制,也能在一定程度上改善公司的现金流状况。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。