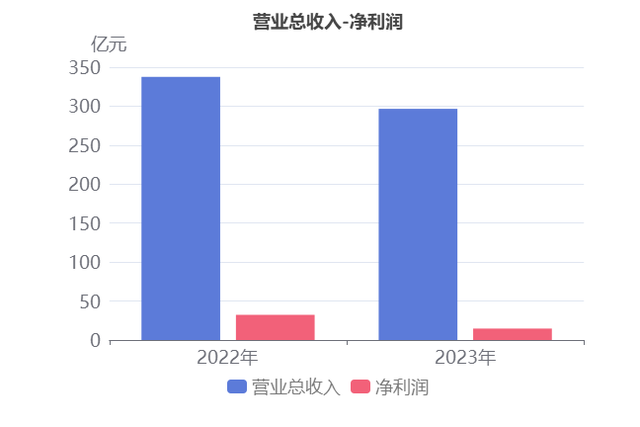

根据长电科技2023年年度财报披露,公司实现营收296.61亿元,同比小幅下降12.15%。扣非净利润13.23亿元,同比大幅下降53.26%。长电科技2023年年度净利润14.70亿元,业绩同比大幅下降54.50%。

芯片封测收入的小幅下降导致公司营收的小幅下降1、主营业务构成

公司的主营业务为电子元器件,2023年年报芯片封测为公司主营产品。

2、芯片封测收入的小幅下降导致公司营收的小幅下降

2023年公司营收296.61亿元,与去年同期的337.62亿元相比,小幅下降了12.15%,主要是因为芯片封测本期营收295.52亿元,去年同期为336.32亿元,同比小幅下降了12.13%。

近两年产品营收变化

近两年产品营收变化

3、芯片封测毛利率的下降导致公司毛利率的下降

2023年公司毛利率从去年同期的17.04%,同比下降到了今年的13.65%,主要是因为芯片封测本期毛利率13.49%,去年同期为16.9%,同比下降了3.41%。

4、芯片封测毛利率持续下降

值得一提的是,芯片封测在营收额下降的同时,而且毛利率也在下降。2021-2023年芯片封测毛利率呈下降趋势,从2021年的18.32%,下降到2023年的13.49%。

5、国内销售大幅下降

从地区营收情况上来看,本期公司营销渠道主要集中在海外地区。2023年国内销售63.03亿元,同比大幅下降28.44%,同期海外销售232.49亿元,同比下降6.34%。2021-2023年,国内营收占比从28.45%下降到21.33%,海外营收占比从71.55%增长到78.67%,国内不仅市场销售额在大幅下降,而且毛利率也从28.54%下降到18.41%。

主营业务利润同比大幅下降

主营业务利润同比大幅下降 1、财务费用大幅增长,主营业务利润同比大幅下降56.82%

主要财务数据表

2023年主营业务利润为13.55亿元,去年同期为31.39亿元,同比大幅下降56.82%。

主营业务利润同比大幅下降主要是由于(1)营业总收入本期为296.61亿元,同比小幅下降12.15%;(2)毛利率本期为13.65%,同比下降3.39%。

2023年公司营收296.61亿元,同比小幅下降12.15%。虽然营收在下降,但是财务费用、研发费用却在增长。

1、财务费用大幅增长

本期财务费用为1.92亿元,同比大幅增长51.84%。财务费用大幅增长的原因是:虽然利息收入本期为1.12亿元,去年同期为3,116.26万元,同比大幅增长了近3倍,但是利息支出本期为3.14亿元,去年同期为2.08亿元,同比大幅增长了51.4%。

财务费用主要构成表

2、研发费用小幅增长

本期研发费用为14.40亿元,同比小幅增长9.66%。研发费用小幅增长的原因是:

(1)物料投入本期为4.99亿元,去年同期为3.82亿元,同比大幅增长了30.58%。

(2)折旧及摊销本期为3.14亿元,去年同期为2.82亿元,同比小幅增长了11.57%。

研发费用主要构成表

3、销售费用小幅增长

本期销售费用为2.06亿元,同比小幅增长11.72%。销售费用小幅增长的原因是:

(1)职工薪酬(含股份支付费用)本期为1.75亿元,去年同期为1.62亿元,同比小幅增长了7.56%。

(2)差旅费本期为692.88万元,去年同期为322.85万元,同比大幅增长了114.61%。

(3)业务费本期为747.91万元,去年同期为437.95万元,同比大幅增长了70.77%。

销售费用主要构成表

2、营业总收入同比小幅降低12.15%,净利润同比大幅降低54.50%

2023年,长电科技营业总收入为296.61亿元,去年同期为337.62亿元,同比小幅下降12.15%,净利润为14.70亿元,去年同期为32.31亿元,同比大幅下降54.50%。

本期主营业务利润13.55亿元,同比大幅下降56.82%,是导致净利润大幅降低的主要原因。

净现金流由负转正1、净利润同比大幅降低54.50%,净现金流同比大幅增加13.31倍

2023年,长电科技净利润为14.70亿元,去年同期为32.31亿元,同比大幅下降54.50%。净现金流为48.50亿元,去年同期为-3.94亿元,由负转正。

净现金流由负转正是因为(1)投资活动产生的现金流净额本期为-9.98亿元,去年同期为-53.58亿元,同比大幅增长81.38%;(2)筹资活动产生的现金流净额本期为14.11亿元,去年同期为-10.48亿元,由负转正。

投资活动现金流净额同比大幅增长的原因是:

虽然投资支付的现金本期为160.81亿元,同比小幅增长11.98%;

但是收回投资收到的现金本期为180.81亿元,同比大幅增长42.36%。

筹资活动现金流净额由负转正的原因是:

虽然偿还债务支付的现金本期为70.56亿元,同比大幅增长39.64%;

但是取得借款收到的现金本期为89.20亿元,同比大幅增长70.99%。

2、经营活动现金流同比下降26.21%

本期经营活动现金流净额为44.37亿元,同比下降26.21%。

固然本期经营性应付项目减少7,588.84万元,同比大幅下降96.12%,然而(1)本期净利润14.70亿元,同比大幅下降54.50%;(2)本期经营性应收项目增加5.55亿元,去年同期为-7.88亿元,由负转正,导致经营活动现金流净额同比下降。

商誉金额较高在2023年年报告期末,长电科技形成的商誉为22.48亿元,占净资产的8.59%。

商誉结构

商誉金额较高。其中,商誉的主要构成为星科金朋集团产生的商誉。

收购星科金朋集团产生的商誉

(1) 收购情况

2015年,企业斥资45.6亿元的对价收购星科金朋集团产生的商誉100.0%的股份,但其100.0%股份所对应的可辨认净资产公允价值仅22.4亿元,也就是说这笔收购的溢价率高达103.53%,形成的商誉高达23.19亿元,占当年净资产的34.67%。

(2) 发展历程

收购星科金朋集团产生的商誉承诺在2015年至2017年实现业绩分别不低于15700.47万元、17381.30万元、18704.21万元,累计不低于5.18亿元。实际2015-2017年末产生的业绩为1.04亿元、N/A、N/A,累计1.04亿元,未完成承诺。

收购星科金朋集团产生的商誉的历年业绩数据如下表所示:

公司历年业绩数据

收购星科金朋集团产生的商誉的商誉减值情况如下表所示:

商誉减值金额表 亮点、风险及评分

亮点、风险及评分 1、亮点信息表

2、风险信息表

3、评分及排名

评分:77总排名:641/2893

行业排名(集成电路封测):2/10

注:截至该公司年报发布日,总共发布2893家,该公司所属行业已出年报10份。