【哔哥哔特导读】多家光伏企业的业绩预喜虽然给市场传达了一个积极信号,但是竞争显然还将会持续。

受光伏装机量同比翻倍的影响,光伏产业链上市公司业绩大部分预喜。

虽然自2023年以来,光伏行业受产能过剩、产品价格下行等诸多不利因素影响,但去年的装机量仍然客观。

2023年1-12月国内光伏新增装机量216.88GW,同比大幅增长148%,几乎是近四年光伏新增装机量之和;其中12月新增装机53GW,同比增长144%。

据统计,目前光伏行业上市公司已有43家发布2023年度业绩预告,其中22家净利润预增,3家预计扭亏,报喜比例接近六成。

一直以来,光伏是电子变压器、电感器行业企业业务增长的主要赛道。2023年光伏领域磁性材料需求约6.5万吨,市场空间约13-16.5亿元,磁性元件市场空间约34-43亿元。

此外,海外对光伏的需求也给电子变压器、电感器企业带来了一定订单。根据海关数据显示,2023年1-12月中国光伏逆变器出口量合计为5134.46万个,重量为33.36万吨,比2022年的30.38万吨,增长了9.8%。有部分企业反馈,目前已开始排单,甚至出现等货情况。

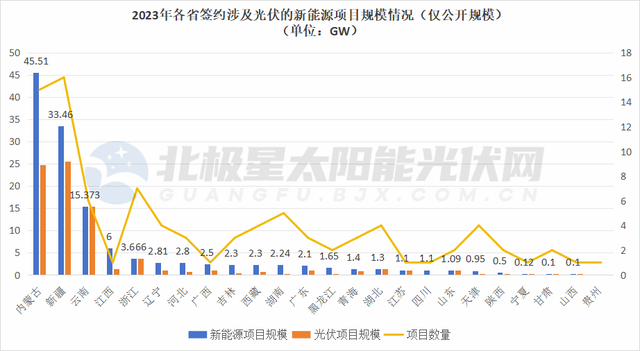

▲光伏

但综合来看,光伏产业链企业竞争仍在加剧,而这种压力也传导至上游电子变压器、电感器行业。

从披露的业绩预告看,光伏产业链的硅料、硅片、电池、组件等主要环节的业绩增速明显不如石英、逆变器、金刚等辅材。此外,N型产品的占比不断提升,也加速了光伏产业的分化。

目前,光伏行业正处于阶段性的产能过剩状态,硅料价格的下降加速组件价格跌至1元/瓦以下,进一步挤压了硅料、电池片、组件等环节企业的利润。

产能的过剩也对电感变压器行业提出了更高的要求,电子变压器、电感器以及磁性材料企业只有生产出更高性能、更低价格的产品才会更受青睐,致使很多电子变压器、电感器企业“卷”得难受。

结语

超六成光伏产业链企业的业绩预喜也给市场传达了一个积极信号。

伴随着光伏行业已进入到去库存周期,产业链价格及盈利水平将逐渐见底,随着光伏行业需求放量,光伏产业链有望呈现量升价稳态势。

当然,竞争仍在持续。在光伏产业发展快速的情况下,企业更应注重创新。一旦技术跟不上,就将落后,将面临被淘汰的风险。这点对电子变压器、电感器企业同样适用。

本文为哔哥哔特资讯原创文章,未经允许和授权,不得转载