您好,我是温家老三,我们又见面了。

从2020年9月1日起,深圳市政府的新福利来了。医保卡的个人余额,可以买保险了。

名字叫:深圳市专属医疗险,保301万,有2种选择:6年1998元,1年365元。

如果医保余额足够,直接用医保购买,可以为本人、配偶、子女、父母购买。不过有个前提条件,都要有深圳市的医保。

假如余额不足,怎么办?也可以买,不过就要自费,需要中国银行或工商银行的借记卡,直接在卡里扣钱。目前暂时不支持其它银行,以后会否增加银行?这个,还不知道啊。

深圳市专属医疗险(属于百万医疗险),不限年龄,刚出生可以买, 120岁也可以买,只要有深圳医保(包括少儿医保),男女老幼一样的价格。健康告知里面,有8类疾病,不能买,其他都可以。疾病有30天的等待期,假如在31天经医生首诊疾病,可以得到报销,意外没有等待期。

我们来看一下,6年1998元,1年365元,这2者有什么区别?

6年的优点是省心,一下子保障六年,不用担心忘记投保。而且价格比较便宜,平均一年333元,一年少几十块钱。

有一个缺点,满了六年,要重新投保,有30天的等待期,要重新计算。

一年期的,价格贵一些,保证续保2年。如果后面还可以再买,也能续保,而且等待期为0天。

所以,知道了优缺点,再结合查询自己的医保个人额度,我想大家都心中有数,选择哪个对自己与家人更划算。

社保卡里面的钱,不能拿出来,可以买保险,多么好的事情呀,来来来,多一份保障,多一份安心。而且官宣,社保卡后续可以买重疾险,真是太高兴了。

购买时需注意的小细节:

1、需要填写电子邮箱,找一下自己的QQ邮箱或手机邮箱,如果都没有,找亲朋好友要一个,作用是接收保单,以及以后续保提醒的。

2、在投保告知那里,进去后,全部要点击阅读,并且拉到底部点击:已阅读确认。

3、出资人或被保人,是否非中国税收身份?我们一般都在我们国家交税,所以系统已自动勾选了“否”;但如果在中国大陆以外也有交税,就要勾选“是”。

4、如果是医保卡支付,也需要输入银行卡,并发验证信息到绑定的手机号上,作用是为了身份认证。

5、买了一次之后,如果还想为家人投保,但可能会出来上次的参保人员,怎么办呢?请退出来,再扫二维码进去,就可以操作了。

6、如果医保不足,选择自费购买,需要用银行卡支付,目前只支持中国银行与工商银行的借记卡,直接在卡里扣钱。如果没有这2个银行的卡号,需要去开立一个。

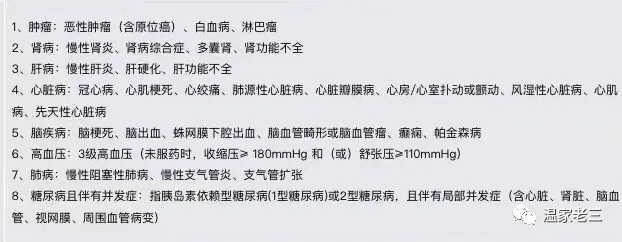

深圳市专属医疗险,保什么?六种保障见下表,详细见如下的分析:

一、住院医保内报销

因意外或疾病住院,住院期间(包括院前7天、出院后30天的门急诊),产生的费用(注意基本医保为医保内,即目录甲类与乙类,不包含丙类,医保外在第四里),有1万元不赔(免赔额),一年最高限报销300万,报销比例,分3种情况:

A:如果深圳医保有效,并且购买了重特大疾病补充医疗,那么报销了这2种保险后,有1万元不赔,其余部分报销100%。

B:如果深圳医保有效,但没有购买重特大疾病补充医疗,那么报销了基本医保后,有1万元不赔,其余部分再报销30%。

C:如果无法报销深圳社保(比如深圳医保已停),那么有1万元不赔,报销60%。

二、13种特定药品报销

针对重特大疾病特定药品,目前13种(见下表,若有更新,以更新为准,全名叫:《深圳市重特大疾病补充医疗保险药品目录》),在指定医院或药店,可以报销,有1万元不赔(免赔额),一年最高限报销300万,报销比例,分3种情况:

A:如果深圳医保有效,并且购买了重特大疾病补充医疗,那么报销了这2种保险后,有1万元不赔,其余部分报销100%。

B:如果深圳医保有效,但没有购买重特大疾病补充医疗,那么报销了基本医保后,药品费用扣除70%(限15万),再有1万元不赔,其余部分报销100%。

C:如果无法报销深圳社保(比如深圳医保已停),那么这些药品都无法得到报销。

三、20种补充特定药品报销

针对补充特定药品,目前20种(见下表,全名叫:《补充特定药品医疗费用保险金药品目录》),在指定医院或药店购买,可以得到报销,有1万元不赔(免赔额),一年最高限报销300万,报销比例,分2种情况:

A:如果深圳医保有效,指定或认可的医生诊断,有1万元不赔,其余部分报销100%。

B:如果无法报销深圳社保(比如深圳医保已停),那么这些药品都无法得到报销。

四、住院医保外报销

因意外或疾病住院,住院期间(包括院前7天、出院后30天的门急诊),产生的费用(注意此次为医保外,即目录丙类,医保内在第一),有1万元不赔(免赔额),一年最高限报销300万,报销比例,分2种情况:

A:如果深圳医保有效,有1万元不赔,其余部分报销100%。

B:如果无法报销深圳社保(比如深圳医保已停),有1万元不赔,报销60%。

五、质子重离子医疗报销

医院确诊初次恶性肿瘤(俗称癌症),在指定的医院治疗(上海质子重离子医院暨复旦大学附属肿瘤医院质子重离子中心),报销100%,一年最高限报销100万。

注意:以上第1至5项保障,累计一年限报销300万,即共用保额300万。

六、恶性肿瘤放疗化疗津贴

医院确诊初次恶性肿瘤(俗称癌症),并进行放疗或化疗,给付1万元津贴。只能领一次。

大家发现了没有?不管是6年期还是1年期,都要注意一个细节,每一年重特大疾病补充医疗险,就是目前一年30块钱的,这个要买,要不的话报销比例会低一些。

另注意一个小细节:住院需在:二级以上(含二级)公立医院普通部,全国医院可报销哦(不包含港澳台)。我们一般的乡镇医院,都是一级比较多,可以网上搜一下医院,就可以知道级别。

另外,指定医院与药店,都是在条款中规定的,可以看条款,也可以在就医前找保险专员咨询。如果不是指定的地方购买,将无法得到报销。

医保个人余额,须大于上年度社平工资的5%,并且最少留存此5%,余额的30%,一年购买此医疗险最高不超过12000元。

举例子:

深圳市2019年社平工资9309元,5%为465.45元,假如医保个人余额3万元,减465.45元,再乘以0.3,可以购买的额度应为8860.37元。我算了一下,有一点点小偏差,估计是因为我们的余额每个月滚动所致,我们以系统直接算出来的为准即可。

深圳市专属医疗险,跟商业保险的传统百万医疗来比,也是有优点和缺点的,传统百万医疗保障要更加好一些,但是论价格,除了10-30岁传统百万医疗价格要低一些,其他年龄段都是专属医疗险便宜,特别是年纪大的,优势太高了(但我们很多老人家,没有深圳的医保,无法购买此保险,只能选择商业保险)。但专属医疗险有个缺点,如果不幸得了8大类疾病,以后就无法投保。举个例子:张三买了6年期的专属医疗险,在第5年得了恶性肿瘤,在第5、6年均得到了报销,但当6年期满,想续保的时候,就没有办法投保了。

深圳市专属医疗险,有15天的犹豫期。打个比方,已经下单了专属医疗险,后来发现自己以前有百万医疗,并且不想停止以前的保障,那么就可以申请解除合同,保费从原路返回,不产生费用,过了15天,就算退保,会有损失哦。

购买建议:

一、如果户口在深圳,不管是在公司还是以个人名义,都能参加深圳医疗,那么10岁以下、30岁以上,可以选择这个深圳专属医疗险,性价比高。

如果10-30岁,可以考虑传统的百万医疗,价格低一些。不过,如果医保个人余额很多,也取不出来,不想自己自费,那么也可以用医保卡支付。

二、如果户口不在深圳,工作稳定,医保余额很多的,那么建议可以选择深圳专属医疗险;如果担心有一天没有工作,失去了保障,可以在老家买一份农村合作医疗,以防万一。

三、如果户口不在深圳,工作不稳定,医保余额很少的,那么建议可以选择传统的百万医疗;强烈建议在老家买一份农村合作医疗,以防万一。因为就算是传统的百万医疗,一样也是要求报销社保或农村合作医疗后,报销100%,如果没有,报销60%。

但是听闻有些城市,已经联网,如果买了社保,就无法买农村合作医疗,可是农村合作医疗,一年交费一次,其它时间不可购买。假如在深圳工作了半年,突然失业并且没有找到新工作,就比较麻烦,2个保障都失去了。所以,我们一定要关注社保的连续性。

保险,是我们抵抗风险的工具,愿我们都有工具,但不必用上。可真的有万一的时候,我们庆幸手上握有工具,不必为了钱而痛苦。

若您觉得此文有点价值,欢迎帮忙点个赞或在看,亦可转发,谢谢您的支持。