9月5日,在盐城经济开发区的润阳电池生产工厂门口,不时有三三两两的员工结伴进出,与往日打卡上班不同,他们中绝大多数人今天过来的目的,是与公司协商解除劳动合同。

9月初,一则放假告知书在光伏圈里疯传。“结合目前公司实际生产情况,经公司讨论决定,安排临时放假”,放假时间为2024年9月2日-2024年10月8日,落款为江苏润阳世纪光伏科技有限公司。

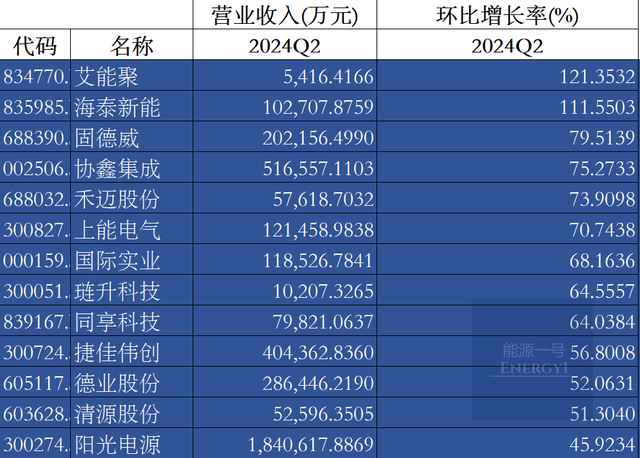

图片来源:网络

对于许多员工来说,30天假期意味着收入明显下滑,甚至难以维持日常开支。可即便如此,仍有人选择继续坚守岗位,真正让他们下定决心另谋出路的,是这“漫漫长夜”一眼望不到头。

不止一位员工透露,在与公司协商过程中,管理层已经隐晦地表示没有订单可以开工,也没有人可以保证以后就能复工。更有人认为,这里关停的可能性不是十有八九,而是百分之百。

厂里效益不好,员工们早有感受。

据介绍,自今年7月以来,工厂订单明显减少。进入8月,放假时间越来越久,最开始只是通知休息,随着员工意见越来越大,才有了后来的放假通知。目前,厂里的电池生产线基本停运,部分设备已经用保护膜包裹起来,不知今后会作何处置。

IPO失利遇上行业“磨底”

曾几何时,润阳股份也是业内的明星企业。

infolink数据显示,2020年~2022年,润阳股份光伏电池销量仅次于通威股份和爱旭股份,连续3年位居全球第三。2023年,润阳股份电池出货量排名第五。而在最新统计的2024年上半年电池出货排行榜中,润阳已经掉出了前五梯队。

眼下,光伏全产业链正经历由P型到N型电池的技术迭代,PERC电池面临着市场份额下降、价格下滑的压力。过去,润阳股份被认为是靠P型PERC电池优势,才进入电池出货排名第一梯队。其在招股书中也有提到,报告期内基于PERC技术的太阳能电池片销售额占据销售总额的95%以上。但如今,这些产能可能成为累赘。

起初,润阳股份对PERC电池的未来还比较乐观。其表示,根据CPIA预测,PERC电池在2024年还将保持50%以上的市场份额;同时,随着基于N型硅片的TOPCon、异质结电池技术的成熟及量产成本的下降,其市场份额有望提升。

然而,N型的发展远超润阳股份预期。根据机构统计,2023年全年,国内组件采购定标中N型占比37.2%,比例从年初1月的13.9%提升至年末12月的66.7%,到2024年,市场上N型产品占比已经达到七成。

2023年下半年,随着TOPCon扩产逐步落地爬坡,产能的严重过剩与技术迭代转型上,PERC电池片需求快速萎缩,价格呈现跳水般的超跌,年末厂商面临严重亏损,毛利水平达到-11%,相关企业纷纷关停自身产线以减少亏损。

面对技术迭代趋势,润阳股份也曾尝试过自救。有员工称,江苏工厂之前就传出过技改计划,升级成N型技术产线,后来由于资金问题,改造费用太高,最后不了了之。

润阳股份招股书显示,报告期末,公司机器设备账面价值占固定资产的比例达到62.07%,如果在主流技术路线快速更迭的背景下,前述机器设备不能通过实现技术升级等方式得到有效利用,则可能因闲置或淘汰而计提大幅减值。由此,公司生产经营将面临较大不确定性,存在经营业绩波动风险。

润阳股份的另一转折点,是IPO“闯关”失败。

2022年业绩腾飞之时,润阳股份也意图像其他一线光伏企业一样上市。2022年3月,润阳股份IPO被受理,同年11月通过上市委会议,2023年6月公司IPO获批。

遗憾的是,在获批12月内,润阳股份上市进程无任何消息,直至近期注册批文到期。

昔日明星打折自救

IPO失败导致润阳股份资金链紧张问题暴露,行业下行周期又加重了其本就沉重的资金链负担。如此这般,“卖身”是迫不得已。

8月13日晚间,通威股份发布公告,公司拟与润阳股份、上海悦达新实业集团新能源有限公司等润阳股份相关股东、江苏悦达集团有限公司签订《增资意向协议》。根据协议内容,通威股份拟斥资不超过50亿元,合计取得润阳股份不低于51%的股权。若交易顺利完成,全球最大电池厂商通威股份将拿下全球第五大电池厂润阳股份的控股权,这或将是光伏产业近年来最大一笔并购重组案。

产能过剩叠加价格大战,光伏行业“大鱼吃小鱼”的现象屡见不鲜。

几天前,宁德时代正洽谈通过收购一道新能进而跨界光伏行业的传言不胫而走。若消息属实,动力电池巨头将“抄底光伏”,补齐光储充一体化业务版图。届时,同样折戟在上市路上的一道新能也将另有出路。

让外界唏嘘的是,此前润阳股份的估值一度高达400亿元,而今不但要被收购,且收购价还“打到骨折”,侧面反映出光伏行业恶性竞争的现状。

去年9月,黑石集团考虑收购光伏设备制造商古瑞瓦特的消息传出,为后者估值约15亿美元。在此之前,古瑞瓦特已经二度IPO遇挫,上市之路似乎遥遥无期。随后圈内流传,黑石开始寻求债务融资推进收购。

两者背后的逻辑如出一辙。起初,黑石曾出价10亿美元,一度被光伏同行吐槽“诚意不足”。要知道,早前古瑞瓦特估值已超130亿元,近乎首次出价的两倍,堪称“腰斩”。

“但现实是,即使打折出售,能够这样顺利完成的交易还是少数,成功案例也无法复制。”VC圈有投资人感慨。报告称,并购失败的概率通常在70%以上,并购是非常残酷的游戏,是少数赢家的游戏。

关于本次并购案,业内看法也多有分歧。

支持者认为,此次收购是本轮周期的首例兼并案例,且为电池龙头厂商收购前五厂商的巨头兼并,行业见底信号明确,是触底反弹的开始。反对者则相对悲观,“目前底部还要持续徘徊一段时间,通威股份此刻选择负债累累、麻烦不断的润阳,并不利于后期发展。”

公开资料显示,通威股份目前的高纯晶硅年产能超过45万吨、太阳能电池产能达95GW、高效组件产能75GW。若并购成功,其在电池环节的产能或将超过150GW,市场占有率将得到进一步巩固。

此前通威方面称,预计将在2024年逐步完成约38GW的PERC产能改造,但问题是,这其中是否会囊括润阳的产能?

专业人士介绍,TOPCon技术需要引入纳米级的钙钛矿材料和相关工艺,也要考虑新旧工艺的兼容性,包括纳米级的钙钛矿涂层设备等投资成本较高,而且,由于增加设备后整个产线变长,所以对厂房是有要求的。

对通威而言,升级的主要限制之一是车间大小,同时也会综合考虑改造的经济性和成本,看投资之后整体是否值当,因此不是所有产线都会进行升级。

海外业务是重头戏

除了扩大产能规模,通威股份还在公告中提到,本次交易将有效补充公司海外产能布局,帮助公司拓宽海外高溢价市场的销售渠道,提升全球综合竞争力。

通威股份作为多晶硅、电池,以及组件等多个环节的头部企业,是光伏板块名副其实的一体化龙头。但较为尴尬的是,与天合光能、晶澳科技、晶科能源、隆基绿能等相比,其出海进度明显不及其他四家,在境外并未设立光伏产品生产工厂。

反观润阳股份,近年来积极布局的海外市场已经初具规模。其招股书显示,润阳股份拥有4家全资境外子公司,分别位于泰国、新加坡、美国、德国。境外业务方面,润阳股份抢抓全球范围内光伏市场蓬勃发展和大型组件厂商“出海”步伐加快的双重战略机遇,积极拓展全球市场,境外收入快速增长,有效布局越南、新加坡、阿联酋、土耳其、韩国、泰国及印度等国家。

今年7月,润阳股份总裁唐骏向媒体表示,欧盟、美国、南美等地区都是我们的优势地区。目前欧洲和美国地区占润阳股份出货量的80%以上,“RUNERGY”已成为成功跻身美国光伏组件前五的品牌。公司还在布局其他重点海外市场,预计公司2024年全年海外组件出货目标为6.5GW左右。

网传最新消息,通威已经派人进驻润阳股份展开积极尽调,按照通威的时间表,希望9月能够完成相关工作。而在早些时候,润阳实控人陶龙忠已进入通威做工作交流。

十一年前,通威股份通过218轮激烈竞拍,以8.7亿元的价格收购了已停工停产的合肥赛维,这笔交易令通威太阳能一跃成为全球最大的太阳能电池片制造商。

如今,相同的故事再次上演。通威能否复刻昔日幸运登顶尚存变数,但对于光伏行业而言,龙头收购兼并的崭新篇章已经拉开序幕。

还有多少公司上市是为了圈钱续命?

一句话,没有上市圈到钱玩不下去啦[呲牙笑]

再不给我上市,我就要倒闭了,一旦上市我就开始卖公司哈