《2024 年海运回顾》描绘出了一幅复杂而多元的海运市场图景。一方面,2023年,海运贸易增长2.4%,达到122.92亿吨,在2022年萎缩之后开始复苏。然而,未来仍然充满不确定性。另一方面,主要海上咽喉要道的中断导致航线延长,暂时增加了对船舶的需求,帮助缓解了运力过剩问题。然而,如果航线恢复正常,供需失衡可能导致集装箱船运力过剩。

《2024 年海运回顾》由联合国贸易与发展(UNCTAD)发布,本文节选了部分内容进行分享。完整版报告可添加文末微信领取。

图片来源:UNCTAD

2023年海运贸易量复苏,吨海里贸易增速更快全球海运贸易在2023年实现了反弹,成功扭转了前一年的小幅收缩。2023年,海运货运量达到12.292亿吨,同比增长2.4%。以吨海里为单位的贸易量(衡量经过距离调整的海上运输量)增长速度超过以吨为单位的贸易量,估计2023年吨海里总量达到62.037万亿,同比增长4.2%。这一增长主要得益于全球经济复苏以及船只航线重新安排带来的需求增加。

海运贸易增长、吨和吨海里,以及每吨货物的平均运输距离:通过转向更长的航线,2023年和2024年的贸易得到推动

(年度百分比变化)

来源:UNCTAD基于Clarksons Research Shipping Intelligence Network的时间序列计算(2024年7月)

预计2024年海运贸易将稳步增长,但仍面临阻力预计2024年全球海运贸易总量将增长2%,主要受对铁矿石、煤炭、谷物、石油和集装箱货物等大宗商品强劲需求的推动。集装箱贸易预计将反弹,增长3.5%,高于2023年的0.3%。这一增长受益于全球经济趋势的支撑,一些经济阻力如通货膨胀有所缓解,同时液化天然气供应国(包括俄罗斯和美国)的出口也温和上升。

展望2025至2029年,全球海运贸易预计将以年均2.4%的速度增长,集装箱贸易增长2.7%。从积极方面看,全球商品贸易复苏预计将持续,主要受到亚洲主要经济体,特别是技术领域出口表现的推动。

值得关注的是,全球经济产出与海运贸易之间的关系正在不断演变。2023年,海运贸易量的增长速度低于国内生产总值(GDP),这一模式与2006年以来的趋势不同。这一现象受结构性和周期性因素影响,提出了海运贸易与GDP脱钩的可能性。

自2010年以来,商品贸易与GDP的比率发生了变化,贸易增长速度相对低于GDP,自2018年以来,海运贸易与GDP的比率进一步减弱。

国际海运贸易和全球国内生产总值同步发展,但增速出现分化

(年度百分比变化)

来源:UNCTAD基于Clarksons Research Shipping Intelligence Network的时间序列计算(2024年7月)。

GDP数据预测基于UNCTADstat的数据,2023年和2024年的数据则来源于2024年4月的《UNCTAD贸易与发展报告更新》中的表格I(1991-2024年全球产出增长)。

红海、苏伊士运河和巴拿马运河的问题扰乱了全球航运网络和贸易自2023年11月底以来,红海的袭击事件削弱了曼德海峡和苏伊士运河的航运,迫使航运公司绕道好望角。每年约有10%的全球海运贸易量和22%的集装箱贸易通过苏伊士运河,而巴拿马运河则促进了约3%的全球海运贸易量。

到2024年6月,通过巴拿马运河和苏伊士运河的通行量相比于2021年12月和2023年5月的峰值下降了超过一半。苏伊士运河的下降主要发生在2023年12月后,正值红海扰动开始之时;而过去两年,经过巴拿马运河的船舶通行量也在减少。

巴拿马运河和苏伊士运河:每月船舶通行量数量

来源:UNCTAD基于Clarksons Research Shipping Intelligence Network的数据计算

在高度受扰的运营环境中,应集中努力建立韧性和可靠的海运关键节点及供应链,这需要政府、海运行业、基础设施管理者和海上通道管理当局等相关利益相关者的共同参与。关键行动包括:

·促进海运关键节点管理者、运营商和用户之间的合作,以管理风险并应对干扰。

·扩大和结合运输方式,以减少对关键节点的依赖,并绕过干扰。

·确保供应链工人的角色得到认可,并确保工人获得适当补偿;这有助于在关键时刻避免劳动力短缺,从而加剧供应链干扰。

·多样化航运路线,以避免过度依赖有限数量的主要枢纽港口;制定应急计划,考虑使用替代路线和港口。

·增强海运供应链各方之间的合作,以优化供应链效率,减少通行时间并降低运输成本。

·加强国际合作。

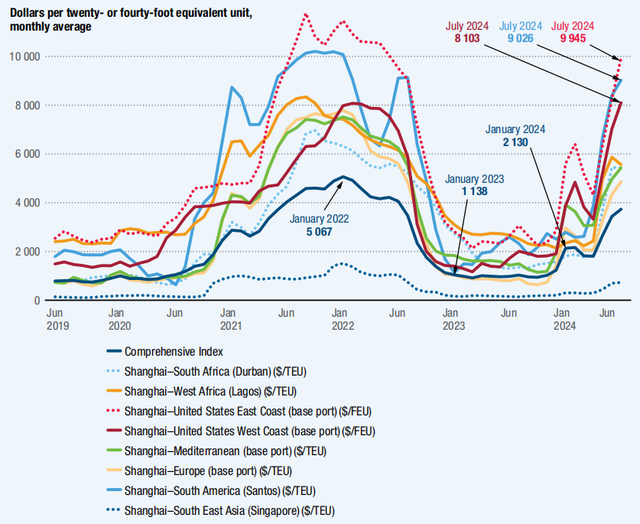

2024年集装箱运费达到新高2023年,集装箱运输运费在2021年和2022年的高点后趋于稳定。上海集装箱运价指数(Shanghai Containerized Freight Index)作为跟踪从上海到全球主要港口的集装箱运输现货价格的关键指标,2023年平均约为1,000点,较2022年1月的约5,067点峰值显著降低。然而,由于红海和苏伊士运河的干扰导致船舶航程延长,该指数在2023年末再次飙升。

上海集装箱运价指数现货价格

来源:UNCTAD基于Clarksons Research Shipping Intelligence Network的数据计算

2024年1月,该指数平均为2,130点,超过2023年12月水平的两倍,但仍比疫情期间高点低50%以上。2024年5月,运费再次飙升至约2,644点,这主要受一般运价上涨、集装箱贸易旺季影响,以及与欧盟排放交易系统相关的费用、巴拿马运河通行费和增加的战争风险保险费等额外成本的推动。大多数航线的现货运费受到影响,租船费在初期对红海干扰反应缓慢,但自2024年1月起开始飙升。

从2023年12月中旬到2024年6月,额外集装箱船舶容量的需求增加约12%,以应对干扰导致的航程增加。这些改道不仅吸收了多余的运力,还提高了船舶航速(从16节增加至20节,约25%),同时燃料消耗增加三倍,进一步推高了运费和运输成本。

截至2024年6月中旬,港口拥堵导致250万二十尺等效单位(TEU)的船舶在锚地等待,占全球运力的8.4%,进一步推动了运费上涨。在红海干扰开始时,市场上有足够的集装箱运力来处理绕过好望角所需的额外货量,但任何进一步的干扰都可能严重影响供应链,并可能导致运费进一步上涨。

分析显示,2023年10月至2024年6月,红海和苏伊士运河的干扰对中国集装箱运价指数(China Containerized Freight Index)产生了显著影响,贡献了148个百分点,而该指数的累计增长为120%。巴拿马运河的干扰影响较小,仅占9个百分点。这些干扰对集装箱运费的影响部分被集装箱船舶供给能力的增长所抵消;市场通过使用可用的额外船舶运力,吸收因绕行而增加的需求,从而缓解了约30%的指数上升。

中国集装箱运价指数及其构成

来源:UNCTAD基于Clarksons Research Shipping Intelligence Network和Maritech Services Limited的数据计算。

如果持续上升,运费上涨可能加剧小岛屿发展中国家和最不发达国家的通货膨胀并限制经济增长预计到2025年底,红海和巴拿马运河的干扰将使全球消费者价格水平上涨0.6%。假设这两次干扰对运费的综合影响在此期间持续,对中国集装箱运价指数贡献157个百分点,对波罗的海干散货指数贡献33个百分点,这一假设相对保守,因为运费在2024年6月已持续上涨。如果运费超过当前假设水平,全球消费者价格的影响将超出本分析的预测。

小岛屿发展中国家(SIDS)的经济将受到严重影响,预计消费者价格将上涨0.9%,主要由于这些国家对海运的依赖。SIDS的加工食品价格预计上涨1.3%,将为整体价格增长贡献0.26个百分点。

红海和巴拿马运河的干扰导致运费上涨,对消费者价格水平和实际国内生产总值(GDP)的影响

来源:UNCTAD基于GTAP版本11数据库Maritech Services Limited(海洋)提供的其他数据计算

2023年全球集装箱和油轮港口挂靠量创历史新高在2023年及2024年初,港口进港量和货物处理活动增加,航运连接性改善。集装箱船的进港量反弹,并在2023年达到了创纪录的水平,此前在2021年和2022年上半年有所下降。2023年下半年,进港量猛增至近250,000次。油轮的进港量也有所增加,而干散货船的港口访问量则保持稳定。

每半年港口进港量(全球总计)

来源:UNCTAD基于MarineTraffic提供的数据计算。 备注:指总吨位1,000吨及以上的船只。