中国储能网讯:欧洲储能市场一直备受关注。近期,欧洲光伏产业协会(SolarPower Europe)发布了《欧洲储能市场展望2024-2028》。报告回顾了2023年欧洲储能市场装机情况,展望了2024年的市场情况,并预测了2025-2028年欧洲储能市场走势。

我们对这份报告进行了翻译和整理,希望为关注欧洲市场的行业人士带来一些有益的信息。

2023年欧洲储能市场新增及累计装机情况

2023年,欧洲储能市场新增装机为17.2GWh,同比增长94%,新增装机第一次超过10GWh,累计装机达35.9GWh。

2023年基本保持了与前两年相同的增速,2021年和2022年增速分别为94%和102%。

新增装机的细分领域上,户储规模为12GWh,工商储规模为1.6GWh,电网侧储能规模为3.6GWh,占比分别为70%、9%和21%。

对照一下,2022年户储新增装机为5.5GWh,2021年是2.4GWh;2022年表前市场新增装机为2.4GWh。

2014-2023年欧洲储能市场新增装机情况

2019-2023年欧洲各细分储能市场新增装机情况

2023年,各细分领域的新增装机都破了记录,具体情况是:

户储占比提升7个百分点,达到70%。主要由于能源危机期间高涨的能源价格引发,以及少数国家出台的有吸引力的储能激励措施。

电网侧新增装机下降6个百分点,为21%。这一细分领域的装机主要来自英国;工商业储能也降低了1.3个百分点,到了9.4%。

工商业储能呈现了明确的增长态势。2023年,工商业储能达到1.6GWh,第一次超过GWh。而且这一细分领域还处在非常早期的阶段。

工商业储能呈现出非常大的确定性,主要是因为很多公司已经开始使用储能来推动生产过程的电气化,特别是在德国、英国和荷兰。

2019-2023欧洲每年新增装机中各细分领域占比(户储、工商储和电网侧储能)

再看累计装机,从2022年的18.7GWh上升到35.9GWh。其中户储装机占到累计装机的63%,主要得益于户用光伏的增长、激励性的基金计划和优化的审批手续。远远超过电网侧储能的27%,工商业储能10%。

户储市场发展是从2019年以后开始凸显的。当年户储市场占到欧洲储能装机总量的45%,当时,电网侧占比达到44%。

但从2019年开始,户用光伏和储能占据了主导位置。因为居民渴望从电网独立。从而超过了其他电网侧和工商业的市场。

虽然在装机总量中不是很明显,欧洲地区电网侧储能的项目增长得越来越快,超过其他细分领域。因为光伏装机的大幅增长,导致电网功率衰减、电价不断走低,而储能可以解决这些问题。

2019-2023年欧洲储能市场累计装机各细分领域占比

2023年欧洲储能市场新增装机TOP5

2023年欧洲储能市场TOP5,既包括一些传统的户储强国,比如德国、意大利和奥地利,也包括长期稳定的大储市场的领导者英国。新加入TOP5的国家是捷克。

整体看,TOP5占到了全部新增装机的82%。同比2022年,增加了8个百分点。市场集中度进一步提升。

德国再次成为毫无争议的领导者,新增装机5.9GWh,相比2022年增速达到152%。

其次是意大利,新增装机3.7GWh,同比增加86%,偏重电网侧。

第三是英国,新增装机达到2.7GWh,同比增加91%。

奥地利表现出了强劲的增长态势,新增装机超1GWh,同比增加95%。

捷克实现令人惊叹的增长,三倍于去年的装机,新增装机超900MWh,主要得益于其强劲的户储市场。

2023年欧洲储能市场新增装机TOP5(德国、意大利、英国、奥地利、捷克)

德国

德国新增装机5.9GWh,累计装机达到12GWh。与2022年相比,同比增长152%。全年新增装机中,户储装机达5.1GWh,占比87%。

目前,户储占到德国运行储能容量的80%。在德国居民社区中,运行着超110万套光储系统。其中将近一半的系统在2023年安装。

2023年,在工商业储能领域,德国也是欧洲范围内排名第一,达到了431MWh。相比2022年的172MWh,同比增加了151%。

截至目前,德国全国运行了将近900MWh的工商业储能系统。越来越多的公司开始在屋顶安装光伏系统,希望在高峰需求时段使用太阳能。同时,供热的电气化和运输的电气化也加入到光储解决方案中。

德国的大储市场还处于非常早期的阶段。2023年,德国大储市场新增352MWh,相比2022年的477MWh,下降了26%。

下降的主要原因是储能项目注册的拖延,这部分会算到2024年的新增装机中。到2023年底,电网侧储能累计装机将近1.5GWh,占到德国累计装机的12%。

意大利

2023年,意大利新增装机3.7GWh,同比2022年的2GWh,增长86%。目前累计装机6.5GWh。

与德国类似,户储是意大利新增装机的中间力量,新增装机3.1GWh,占到2023年新增装机的84%。累计户储装机为5.4GWh,占到总装机的83%。

过去两年,意大利的工商业储能也受到很大带动。2022年并网了260MWh,2023年超过410MWh。

2023年,意大利电网侧储能新政装机220MWh,而2022年,该细分领域的新增装机仅有17MWh。但电网侧在意大利装机总量中占比不到1%。

英国

英国将第二的位置输给了意大利。2023年,新增装机超2.7GWh,相比2022年的1.4GWh,几乎翻了一番。累计装机达到6.1GWh。

过去十年,英国大部分的储能容量都部署在电网侧。在电网侧领域,英国走在欧洲前列。

2023年,英国部署了2GWh的电网侧储能,相较于2022年1.2GWh,增长了71%。这使得英国贡献了欧洲大储市场新增装机的一半以上。

到2023年,表前侧储能占到了英国储能总装机的80%以上,规模为4.9GWh。

户储新增620MWh,实现了三倍的增长。现在,英国户储总装机量超1.1GWh,将近占到装机总量的20%。

工商业储能仅新增100MWh。

奥地利

2023年,奥地利新增装机首次突破GWh,累计装机超过2GWh。

与德国和意大利相似,奥地利储能市场的主要由户储驱动。户储新增装机为840MWh,同比2022年增加127%。目前,奥地利运行的储能系统中,75%在户储市场。

奥地利工商业储能市场的增长也非常显著,达到530MWh。工商业储能占到累计总装机的26%。

过去三年,奥地利工商也储能保持稳定的增长,2021-2023年,新增装机在110 -170MWh。

欧洲TOP5的储能市场中,在工商业储能领域,奥地利累计装机排名第三。

奥地利的大储在40MWh以下。但是其已经采取显著措施来促进大储的部署。2023年底,奥地利出台了一项新电力法,希望精简审批流程,提升市场条件,去除双重收费等。

捷克

捷克2023年新增装机将近GWh,为920MW。同比去年增加197%。主要由户储增长驱动驱动。

欧洲前五的市场中,捷克对户储依赖最高。其工商业和大储几乎可以忽略不计。

值得注意的是,欧洲地区,捷克光储匹配率最高,达到94%。主要得益于New Green Savings Programme带来的支持。

这一激励计划覆盖了所有的电力系统,包括光伏、电池、热泵和电动车充电站。这就使得安装光储系统具有极大吸引力,对房屋所有者来说。不只是光伏和储能,包括居民供热的电气化。

其他国家

除了上述几个国家,瑞典和比利时也开始扮演重要角色。两个市场最鲜明的特征是户用光伏蓬勃发展,在2023年均取得出色增长。

2023年,瑞典储能新增装机660MWh,63%属于户储。户储累计总装机接近GWh的里程碑。工商业储能新增装机180MWh,总装机达到235MWh。

减税计划融合参与平衡市场投标的可能性,显著提高了储能商业可行性,引发了显著的爆发。

比利时储能市场,2021-2023年,户储新增装机分别为215MWh、 450MWh、340MWh。结合大储装机,2023年,其新增装机为370MWh。

目前,其累计装机超过1.5GWh。其中户储装机为1GWh,占比为75%。主要集中在Flanders地区。

电网侧储能,比利时取得显著进步。过去两年,多小时和规模化的项目得到部署,主要驱动因素是容量市场、部分辅助服务的机会。

另一个繁荣发展的大储市场是爱尔兰。与英国相似,它也是最具吸引力和发展潜力的市场之一,电网侧累计装机接近1GWh。

上述显著增长主要由四个关键因素推动:批发市场中的能源套利、容量市场、频率响应、平衡和修复服务。这使得爱尔兰变成了大储投资最合适的土壤。

一些其他国家也保持了持续的增长。比如西班牙2023年新增800MWh,瑞士新增730MWh,波兰新增440MWh。

2023年欧洲储能市场发展驱动因素

户储和工商业储能的驱动因素主要包括电价、光储融合的提升、政府支持计划、监管环境改善、电池价格下降。此外,环保意识也影响家庭安装光伏和储能。电动车和热泵的发展也刺激了户储需求的释放。

大储市场的驱动因素主要是电价上涨、成本竞争力提升和电网的灵活性需求。

2020-2024年德国、英国、捷克、意大利、奥地利电价变化情况

2021-2023年,德国、意大利、英国、奥地利、捷克光储耦合情况

欧洲地区出台的针对光伏、储能的支持政策

2014-2023年磷酸铁锂电芯和Pack电池价格下降情况

欧洲地区各国家储能装机目标的情况

2024-2028年欧洲新增装机预测

2024年,是欧洲储能市场的转折点。预计欧洲储能市场新增装机达到22.4GWh,相较2023年增长31%。

德国、意大利和奥地利这些户储的领导市场,在2023年达到创纪录的水平后,均经历了下滑。

直到2023年,欧洲储能市场还主要由户储驱动。2024年,随着高电价冲击开始消退、通货膨胀降低和利率依然很高,电力自给自足的安装动机变得不那么强烈。光伏和储能的吸引力降低。

欧洲整个户储市场新增装机下降了26%,达到8.8GWh。户储对新增装机的贡献将会从70%下降到39%。

虽然户储下滑,但是工商业储能、电网侧储能等大规模储能在增加。

紧跟大储市场先锋英国的脚步,2024年,意大利成为大储领域新的市场领导者。2024年,意大利大储市场有望装机5GWh。

2024年英国大储新增装机有望达到3.7GWh。这样,整个欧洲市场的大储新增装机将从2023年的3.6GWh,增加到11GWh。占到新增装机的49%,超过任何其他细分市场。

更重要的是,2024年是第一年,大储跻身10GWh俱乐部。2023年,户储新增装机达到12GWh

工商业储能正在成为一个颇具吸引力的市场,在欧洲。尤其像在意大利 德国 瑞典这样的国家。主要是更大规模的光储,具有更好的规模效应,还与高电价有关、更快的审批手续 更容易的建造和更方面的产品获取。

更重要的是,工商业储能提供了三种使用情景,提升了项目的可融资性:自我消纳、频率响应和提供平衡服务。

由于以上利好因素,2024年,工商业储能掌机有望达到2.6GWh.

综上所述,我们在中期前景预测下,2024年,欧洲户储市场新增装机有望达到22.4GWh,同比2023年增加31%。

高前景预测下,2024年新增装机有望达到30GWh。相反,如果英国和意大利的大储项目延迟持续,德国和意大利的户储进一步下降,低前景预期下,2024年新增装机有望达到144.4GWh,看起来不太可能发生。

2025-2028年,还会以每年30-40%的增速持续增长。到2028年,中期前景预测下,欧洲将会新增78.1GWh储能系统。

其中,电网侧装机将会格外突出,占到2028年新增装机的45%。工商业储能装机将会占到13%,户储装机将会下降到29%。

但是,不管什么情况下,2028年的户储装机将会是2023年的两倍,达到23GWh。

由于电力系统灵活性的需要,以及能量转移的需求,储能时长将会显著增长,从现在的1.5小时,提升到4-8小时。

2023-2024年欧洲储能市场新增装机及各细分领域占比

2024-2028年欧洲储能市场新增装机预测(低中高三种情景预测)

2024-2028年欧洲储能市场TOP5

2024-2028年欧洲储能市场每年新增装机各细分领域占比

2024-2028年欧洲储能市场TOP5

意大利

意大利,2023年的第二大市场,有望在2024年超过德国,排名第一。

2024年,意大利新增装机有望达到7.7GWh,占到2024年欧洲全部新增装机的34%。

具体细分领域,户储新增装机有可能同比降低40%,到1.9GWh。甚至在以后得五年也不可能回到2023年的水平。

2024年户储装机占新增装机的比例有望保持24%,到2028年,减少到15%。

户储的收缩为工商业储能市场打开了机会的大门。与德国类似,意大利工商业储能增长前景非常可观。因为投资回收周期在缩短,工商业储能的收益在大幅提升。

在工商业储能领域,意大利是最具吸引力的市场之一。中期前景预测下,其工商业储能市场的装机会从2024年的674MWh增长到2028年的3.6GWh。

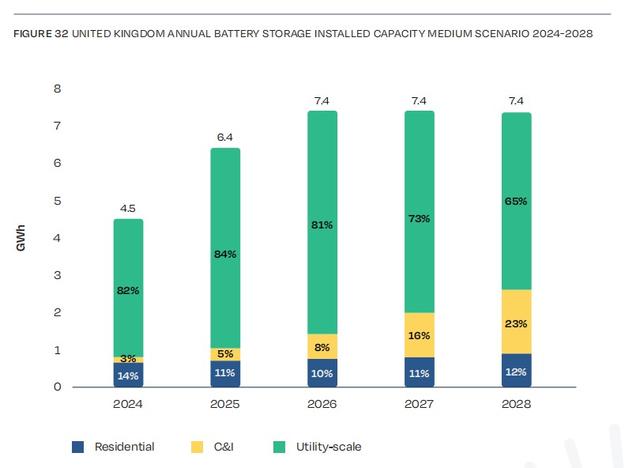

英国

作为电网侧储能长期的领导者,2024年,英国有望超过德国,名列第二。

其新增容量有望达到4.5GWh,同比增长70%。尽管所有的细分领域在2023年都实现了强有力的增长。但是,再一次,电网侧储能成为英国储能市场的主要驱动力。未来几年依然如此。

英国的大储市场被视作欧洲最具吸引力的市场。到2030年,英国目标部署24GW储能。重要的是,英国政府已经去除尺寸限制,并通过Capacity Remuneration Mechanism,积极地为表前储能提供金融支持。

2024年,英国地区有大量的大储项目被提交、审批和建设。新增装机有望达到3.7GWh,等于2024年欧洲大储新增装机的34%,占到英国全部新增装机的82%。

未来5年,英国的户储市场将维持缓慢而稳定的增长,从2024年的649MWh 增长到 2028年的919MWh。工

商业储能在电力削峰、能源套利中存在巨大机会。2024年,工商业储能市场仍然处在边缘,新增装机只有150MWh,但是到2028年,有望到1.7GWh。

中期前景预测下,到2028年,英国新增储能装机将达到7.4GWh,占到欧洲新增装机的9%。

德国

2024年,德国失去了两个名次,但仍然是具有最大潜力的国家之一:户储大幅下降,但工商业储能和大储市场增长。

2024年,德国有望部署4.4GWh储能系统,占到欧洲全部新增装机的20%。与2023年相比,下降了14%,主要是由于户储装机下降36%导致。

在中期预测下,到2028年,德国户储装机将会再次超过5GWh。

2024年,在中期预测下,德国工商业储能新增装机有望得到612MWh,到2028年,累计装机达3.8GWh。

德国大储市场前景可观。新增装机有望从2024年的553MWh增长到2028年的6GWh。

由于大储的增长,到2028年,德国有望再次成为欧洲最大的储能市场。新增装机达到15GWh。

捷克

2024年,捷克市场排名第四。直到2028年,捷克都会保持相对平稳的增长,主要由户储驱动。

2024年,捷克户储装机有望达到1.1GWh。The New Green Investments Programme将会继续推动捷克户储市场增长。

在未来的几年,捷克都希望扩大工商业储能和大储的规模,但是一项清晰的有关储能的法律支持政策依然缺乏。

奥地利

2024年,奥地利新增装机有望达到829MWh。针对户储和工商业储能的金融支持计划已经发生重大变化。

2028年,奥地利的新增装机有望达到3.9GWh。

作者:翻译&编辑/田甜 来源:中国储能网

咨询:178-8246-8427 梁娣祯 咨询:178-8246-8427 梁娣祯