2023年中国数字健康市场依旧展现出蓬勃的发展活力,药师帮、梅斯健康成功上市。与此同时,圆心科技、方舟健康等企业也积极准备上市,排队递交招股书。然而,市场并非一帆风顺,变啦因涉传被罚,腾讯旗下公司注销,好大夫、新氧宣布业务调整。在这样的背景下,数字健康行业中的上市企业业绩如何?

出品丨网经社

作者丨十九

审稿丨云马

一、营收狂飙 数字健康企业上演“速度与激情”

1.阿里健康高歌猛进 京东健康突破五百亿大关

2023年京东健康营收535亿元(人民币,下同),同比增长14.5%。报告期内,京东健康来自医药和健康产品销售的商品收入约为456.53亿元;来自平台、广告及其他服务的服务收入为78.77亿元。

2023年阿里健康营收267.6亿元,同比增长30.1%。报告期内,阿里健康医药自营业务收入235.9亿元,同比增长31.7%。

2023年平安好医生营收46.7亿元,同比2022年降低24.13%。其中,保险及金融客户端的医健养服务收入22.0亿元,同比增长14.8%,企业端的企业员工健康管理服务收入10.8亿元,同比增长81.2%。

网经社电子商务研究中心数字健康分析师陈礼腾表示,综合医疗行业在2023年整体呈现出增长态势,显示出消费者对线上购药和健康管理服务的持续需求。其中,京东健康凭借其在医药和健康产品销售方面的强大实力,实现了14.5%的同比增长,总营收达到535亿元,成为综合医疗领域的佼佼者。阿里健康紧随其后,营收达到267.6亿元,同比增长30.1%。平安好医生虽然营收达到46.7亿元,但同比下降了24.13%,这可能与市场竞争激烈、业务模式调整等因素有关。

2.营收竞相攀升 药师帮“领跑”医药电商

2023年全年,药师帮总营业收入169.7亿元,同比增长18.9%。2023年,药师帮平台与自营业务实现双增。平台三方业务GMV达284.7亿元,同比增长25.8%,收入8.7亿元。自营业务GMV达184.5亿元,同比增长21.4%,收入达160.4亿元。

2023年药易购实现营业收入44.30亿元,同比增长11.62%。药易购终端纯销业务及分销业务仍是其去年主要业务收入来源,2023年药易购实现终端纯销25.04亿元,同比增长5.56%;其线上B2C零售收入规模为1.748亿元,同比增长269.51%。

2023年叮当健康营收为48.57亿元人民币,同比增长12.2%;按照渠道划分的收入明细包括,线上直营方面录得收入人民币35.279亿元,同比增长14.1%;业务分销录得收入人民币5.458亿元,同比增长25.0%;线下零售收入录得人民币6.439亿元;以及其他业务录得收入人民币1.392亿元,同比增长9.2%。

2023年,1药网实现全年营收149亿元人民币,同比增长10.6%,6年内收入规模扩大16倍。经营亏损为3.501亿元,而去年为3.710亿元,运营亏损占净收入的比例从去年的2.7%降至今年的2.3%;非GAAP运营亏损为1.239亿元,而去年为2.136亿元,非GAAP运营亏损占净收入的百分比从去年的1.6%降至今年的0.8%。

陈礼腾表示,药师帮凭借其在平台与自营业务上的双增策略,实现了18.9%的同比增长,表明其业务模式和发展战略具有较强的市场竞争力。智云健康虽然实现了23.5%的同比增长,但增速为近五年最低水平,显示出市场竞争的激烈以及公司需要进一步优化业务模式和服务质量。药易购和叮当健康的营收增长速度相对平稳,分别为11.62%和12.2%。1药网在营收规模上实现了显著增长,6年内收入规模扩大16倍,但同比增速略有放缓,从运营亏损的改善情况来看,公司在成本控制和运营效率上有所提升。

随着消费者线上购药习惯的养成和医药电商市场的逐步成熟,医药电商市场将继续保持增长态势。然而,市场竞争也将日益激烈,各公司需要不断优化业务模式和服务质量以保持竞争力。

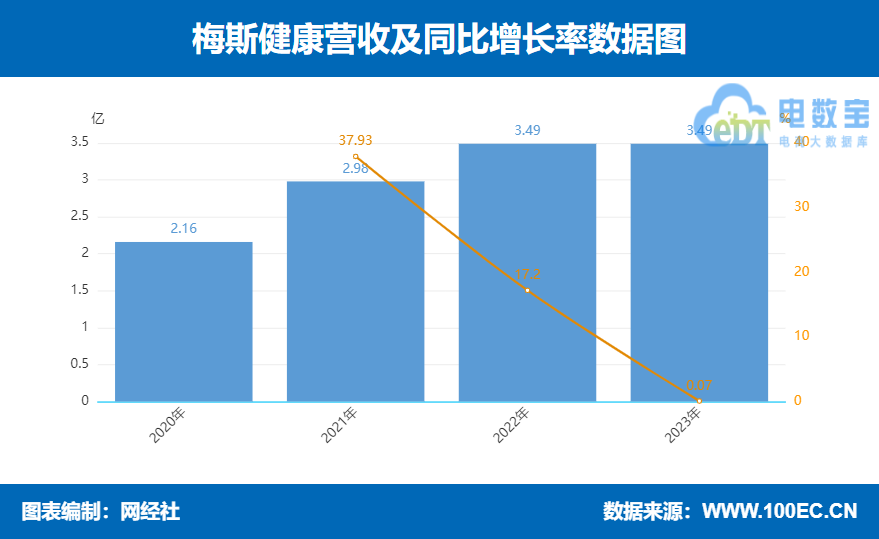

3.互联网医疗企业快速增长 梅斯健康“拖后腿”

2023年,智云健康营收36.9亿元,同比增长23.5%,增速为近五年最低水平。其中,院内解决方案营收28.73亿元,同比增长31.5%;药店解决方案营收6.59亿元,同比增6.9%;个人慢病解决方案营收1.59亿元,同比下滑15.4%。

梅斯健康2023年营收3.49亿元,同比增长0.1%。其中,精准全渠道营销解决方案的营收173.8百万元,同比减少12.5%;医师平台解决方案营收120.0百万元,同比增加约34.7%;RWS解决方案营收55.4百万元,同比减少约9.7%。

2023年,新氧营收为人民币14.98亿元,较上年的12.579亿元增长19.1%。旗下信息服务和其他业务的收入为10.632亿元,同比增长22.2%;预定服务的年收入为1.013亿元;医疗产品和维护服务销售收入为3.335亿元,同比增长28.7%。

互联网健康企业中,智云健康、新氧等则实现了营收增长,梅斯健康,增速较低这显示出互联网医疗企业在发展策略上的差异和调整。各企业在业务模式上进行了不同程度的探索,如智云健康在院内解决方案上取得显著进展,这些探索为企业带来了新的增长点。未来专业化、个性化将是互联网医疗重要发展方向,各公司需要深入了解客户需求和市场变化,提供更具针对性和专业性的服务。

二、数字健康利润之战 医药电商盆满钵满 互联网医疗如何破局?

1.京东健康 阿里健康大赚特赚 头部效应明显

财报显示,京东健康的年度盈利为21.429亿元,上年同期为3.832亿元,同比增长459.2%。阿里健康录得年度利润约为5.34亿元,上年同期为期内亏损约2.66亿元。2023年平安好医生净亏损同比大幅收窄47.6%至3.3亿元。

陈礼腾指出,综合医疗企业在2023年呈现出显著的增长趋势,尤其是京东健康和阿里健康两家领军企业。京东健康的年度盈利同比大幅增长459.2%,阿里健康也从上一期的亏损状态转为盈利,显示出行业内的竞争格局正在发生变化,强者愈强。

平安好医生在2023年虽然净亏损同比大幅收窄47.6%至3.3亿元,但其仍未实现盈利。这可能与公司在业务扩张、市场拓展等方面的投入较大有关。不过,从平安好医生在财报中提到的“公司不断优化资源配置和人员结构,加强投产管控,并通过信息化、数字化及AI赋能提高运营效率”来看,公司正在积极调整战略,以期在未来实现盈利。

2.医药电商盈利能力分化 药师帮巨亏31亿

药师帮2023年净亏损31.89亿,同比2022年净亏损14.89同比扩大114.23%。2023年药易购实现归属上市公司股东的净利润为5953.20万元,同比增长41.69%。叮当健康拥有人应占年内亏损为2.26亿元,同比收窄92%。1药网2023年净亏损3.92亿元,同步收窄5.86%。1药网2023年净亏损3.92亿元,同比收窄5.86%。

陈礼腾表示,盈利问题成为医药电商企业共同面临的挑战。药师帮的净亏损却同比扩大了114.23%,药易购虽然实现了净利润的同比增长,但绝对值相对较小,叮当健康和1药网虽然净亏损有所收窄,但整体上仍处于亏损状态,说明这些公司仍需进一步改善经营策略,提升盈利能力。

3.从亏损到微利 互联网医疗悄然崛起?

2023年智云健康股东应占溢利-3.23亿元,同比收窄80.87%。梅斯健康2023年净利润5504.2万元,上年同期亏损9988.1万元。2023年归属于新氧的净利润为2128万元,而去年同期则是净亏损人民币6560万元,同比增长132.46%。

陈礼腾表示,互联网医疗行业在2023年的净利润表现则呈现出较大的差异。智云健康的净亏损同比均有所收窄,显示出这些公司在逐步改善经营状况。梅斯健康则实现了从亏损到盈利的转变,净利润达到5504.2万元,显示出该公司具有较强的市场竞争力和盈利能力。新氧的净利润也实现了同比增长132.46%,从亏损状态转为盈利,说明其市场策略和经营模式正在得到市场的认可。

三、数字健康优势互补创造新机遇

网经社电子商务研究中心主任曹磊表示,从行业特点来看,医药电商行业具有较为明显的电商属性,其营收增长主要依赖于线上销售渠道的拓展和运营效率的提升。而互联网医疗行业则更加注重医疗服务的提供和医疗健康数据的整合,其营收增长主要依赖于用户数量的增加和服务质量的提升。

因此,数字健康行业在发展过程中需要关注不同的问题。医药电商行业需要关注市场竞争格局、运营成本以及用户需求的变化,以提升服务质量和盈利能力。互联网医疗行业则需要关注医疗服务的标准化、智能化以及数据安全性等问题,以提升用户体验和满足市场需求。随着数字经济的不断发展,医药电商和互联网医疗两大行业之间的融合将成为大势所趋。通过跨界合作和资源整合,可以实现优势互补、互利共赢的局面。