从现金到现金流,从应税资产到免税资产,香港储蓄险为您提供全方位的保障和收益。

在当前的经济环境下,利率持续下降,如何让守住我们辛苦挣来的钱是不得不去思考的问题,不仅仅是要守住财富,还要让我们的存款更加安全、更稳健增值已经成为了许多人关注的焦点。我们已经由原来的创富时代进入到守富时代。越来越多的人开始将自己的现金类资产有意识地挪动。

最近有个很流行的词儿,「挪储」

挪储是指客户将传统银行储蓄渠道的资金,挪到保险产品中去,在保证安全前提下获得持续稳定的收益,给你的金融资产搬个家。

为什么要挪

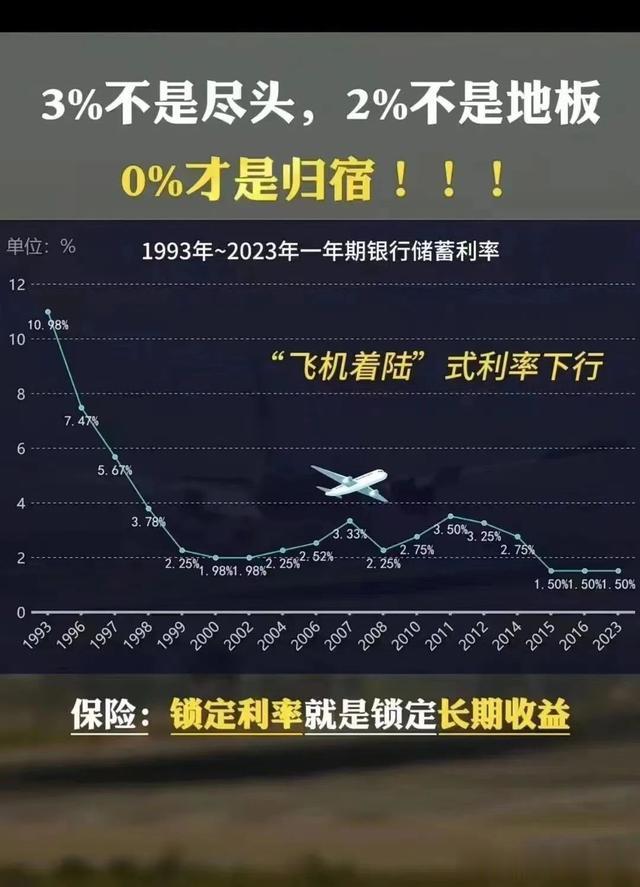

第一,银行存款利率不断下降,收益堪忧。

2022一年内两度下调存款利率,就是你原来买的银行理财,利率越来越低,利息越来越少。

第二,资管新规落地,理财不再保本保息。

2018年4月27日由中国人民银行、中国银保监会、中国证监会、国家外汇管理局四大部委联合发布《关于规范金融机构资产管理业务的指导意见》,从2022年1月1日起正式实施,也意味着资管新规落地。

其中最引人关注的就是:打破“刚性兑付”,要求“卖者尽责、买者自负”,理财产品不再保本保收益。

银行50万以上的存款如果出现风险,国家也不会无理由地垫付。原来大家都觉得银行理财靠谱,现在不仅利息不能保证了,甚至本金都有可能产生损失。

挪储可以锁定更长期的收益

存款利率不断下行,相信大家都有体会,国债利率、银行存款利率都在不断下降。

另外,根据发达国家历史经验,人口老龄化达到18%,市场利率水平可能将达到0%。中国2022年65岁以上老人占比是14.9%,利率在3%-5%区间。

根据预测,2030年我国老龄化占比16.68%,2032年左右达到18%,也就意味着,2032年以后,我国存款利率可能降为0%。

越来越多的人想找到既能安全、又能锁定长期收益、稳定增值的替代工具,而香港的储蓄年金险天生具有这样的特质,因此受到人们的青睐,“挪储”应运而生。

与内地传统储蓄产品相比,收益率高达6-7%的香港保险在满足客户风险保障需求的同时,能够提供更优秀的财务收益和灵活的资产配置,实现更好的财务规划和储蓄增值。

挪储有哪些好处一、把现金挪成现金流

1、将闲置现金转化为持续现金流:比如购买香港储蓄分红险,到了一定时间可以提取分红,这种设计将现金转化为现金流,使得资金流动性和收益性得到平衡,为投资者提供了一种安全稳健的投资方式。是我们家庭财富管理有利的工具。

2、把应税资产变成免税资产

3、把法定继承人变成指定受益人:通过购买储蓄险,受益人可以由投保人根据自身安排去选择,将法定继承人变成指定受益人。这样一来,可以安排好财产的分配,避免因财产纠纷而影响家庭和睦。

二、把单利挪成复利

1、储蓄险采用复利计算收益

与银行的存款不同,香港储蓄险的收益是按照复利计算的。这意味着,随着时间的推移,您的收益会不断累积,最终实现财富的快速增长。

2. 长期持有香港储蓄险,收益更可观

储蓄险的收益与持有时间密切相关。一般来说,持有时间越长,收益越高。因此,长期持有储蓄险,可以让您的财富实现更快速的增值。

三、把有风险的挪成没风险的

1、保险公司是所有金融机构里最安全的,银行都是靠保险公司做担保。香港保险市场是亚洲最大保险市场,保险业是香港最古老的行业,香港保险业已经走过了180多个年头,从未有保险公司破产案例。

2、储蓄险的收益稳健可靠,相较于股票、基金等投资方式,储蓄险的收益更为稳健可靠。总体来说,香港的保险的投资渠道非常广,可以投资海外市场,海外债券,股票,不动产等都是综合投资。并且香港保险公司经营的时间都很长,风险控制,资金投入都有很好的规划,资金池累计量业很大,投资收益更稳健可靠。

挪储的优势具体说明

1、挪储可以帮我们把现金变成现金流

充足的现金流也是晚年幸福生活必要条件之一。用现金购买年金险可以实现终身现金流,活多久领多久,对抗长寿风险,让我们有了从容生活的底气。

例如富通的「匠心传承(5年缴)」升级至“567”提取。即5年缴费、第6年开始提取,每年提取总保费7%(即每年保费的35%)至终身,提领比例更高,保单前期流动性更强!在第20年保单价值会超越总缴付保费。也就是说,拿了6-20年的7%,也能拿回本金,将来免费继续每年拿7%。

如,王先生投保案例,59岁时投保「匠心·传承」,5年缴费,总保费25万美元,20个保单年度拿回本金。

2、挪储把应税收入变成免税收入。

房产等实物资产继承遗产一般要收税,但如果把这份资产转化成香港保单,能够有效防止这笔钱在传承的过程中不会流失。

一旦国家需要开征遗产税,并不存在法律制度上的问题,也就是说,中国现在尚未开始征收遗产税,但好日子随时可能结束。

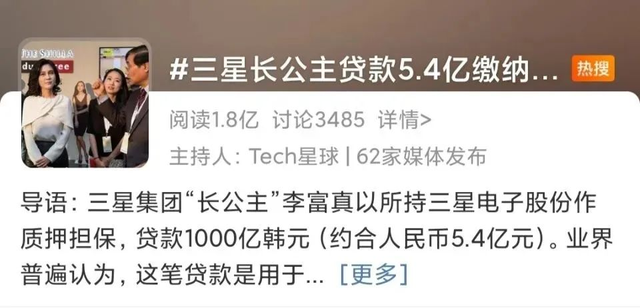

遗产税有多贵呢?2022年,韩国著名企业三星电子的长公主,已故会长李健熙的大女儿--李富真贷款交遗产税上了热搜,贷款1000亿韩元(约5亿人民币)用于缴纳遗产税。

三星集团会长李健熙2020年去世后,遗产包括股票、房地产、美术品和现金等,总价值约高达26万亿韩元(约合人民币1416亿元),其中三星旗下子公司股票市值相当于19万亿韩元(约合949亿元人民币)。2021年,李健熙的遗属申报遗产税12万亿多韩元(约合人民币699亿元),并申请分5年缴清。

请看清12万亿韩元(699亿人民币)不是遗产,而是遗产税!这将刷新韩国历史上最高额继承税纪录!

所以,关于遗产税的传闻,很难让人安心。

3、挪储可以把法定继承变成指定继承。

我们的房产、现金、股票、股权等资产,如果没有遗嘱,默认就给到法定继承人。保单则可以指定受益人,定向把钱给到想要给的人,避免财富传承过程中可能出现的各种纠纷。

传承过程中,继承人的不确定。

举例:老王在身故时,老王的父亲母亲还在,那么老王的身故受益人是要老王父亲母亲、老王配偶、老王儿子,四个人平分的。老王的第一意愿肯定是要把钱留给儿子的,但是这样平分后,老王的父亲即使不想要这笔财产,但老王父亲的其他子女想不想要?所以在传承过程中,会有数不清的纠纷,无法达成老王的遗愿。

传承人配偶的不确定。

上面案例中假如老王有1000万,老王身故时并非是1000万直接传承给受益人们,因为这1000万是夫妻共有财产,所以是老王的爱人,先拿到500万,剩下的500万,再由孩子、配偶、父亲、母亲,平分。也就是从法律上讲,孩子只能拿到500万的1/4,如果老王的配偶尚年轻,她会带着500万+125万,一共625万,会不会再改嫁,或者男性会另娶。而老王的父亲、母亲,一共会拿到250万,如果没有妥善安置,这笔钱会被老王的其他兄弟姐妹继承。而老王最爱的儿子,只能分到1000万中的125万...

我们绝大多数人,只忙着赚钱、存钱,想着提升一些收益率,相比较于3%还是6%的收益率,其实首要应该考虑的是,你的钱是否能全数、确定的、没有任何争议的,留给你想留的人?

4、挪储可以把单利变成复利,锁定利率。

银行定存、大额存单、国债等都是单利计息,而香港保险是复利,时间+复利的威力可以让我们的资金更快的增值。

在保险领域,复利指的是投资者在购买具有现金价值的保险产品时,可以获得一定的投资回报,并且这些回报会被重新投资,从而产生更多的收益。

香港的保险市场相对成熟,提供了广泛的现金价值型保险产品,这些产品通常具有较高的分红率和保单周期长的特点。这些优势让香港的保险产品在投资回报方面具有很大的优势。

香港政府对保险业的监管也非常严格,保障消费者的权益。这也是为什么近年来这么多内地投资者更加愿意选择香港保险产品的原因。

举个例子:孩子刚出生,王先生为宝宝选择了一款香港分红险,每年投入10万美元,投入5年,总共投入50万美元,之后什么都不要做,就可以获得6660万美元!!

孩子18-21岁上大学期间,每年提取10万作为学费、生活费。提取4年,共计40万;孩子30岁时,成家立业,一次性提取60万作为婚嫁金;孩子60岁-100岁时,退休养老,每年提取50万作为养老金补充,提取30年,共计1500万;100岁去世之后,可以留下5060万传给子孙后代,实现财富传承!

孩子18-21岁上大学期间,每年提取10万作为学费、生活费。提取4年,共计40万;孩子30岁时,成家立业,一次性提取60万作为婚嫁金;孩子60岁-100岁时,退休养老,每年提取50万作为养老金补充,提取30年,共计1500万;100岁去世之后,可以留下5060万传给子孙后代,实现财富传承!

投入50万→获得40万+60万+1500万+5060万=6660万!!!这就是香港保险的魅力。

5、挪储可以把不确定变成确定

孩子教育的费用、未来养老的资金,不能精准计算。你存在股票、基金、理财里的钱,到了孩子要上大学的时候,到了你养老要用钱的时候,可以给你确定的收益吗?

不能!

但是保险合同里的数值是确定的,每年合同写好的到账金额是确定的,这些确定的,就是让我们安心的来源。

对于高净值家庭而言,香港分红储蓄险是财富传承的有力工具!!

综上所述,香港储蓄险作为一种理财方式,具有安全性高、收益稳健等优点。如果您正在寻找一种既能保障资金安全,又能实现财富增值的理财方式,那么香港储蓄分红险无疑是一个不错的选择。对于高净值家庭而言,香港分红储蓄险更是财富传承的有力工具!!