国家税务总局佛山市税务局关于个人所得税行业所得率有关问题的公告

(征求意见稿)

根据《中华人民共和国个人所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则、《国家税务总局广东省税务局关于发布〈国家税务总局广东省税务局个体工商户定期定额征收管理实施办法〉的公告》(国家税务总局广东省税务局公告2018年第22号)等相关法律法规,现将我市个人所得税行业所得率有关问题公告如下:

一、个体工商户、个人独资企业投资人和合伙企业的个人合伙人取得的经营所得,实行核定征收的,适用《佛山市个人所得税行业所得率表》。

二、本公告自2024年9月21日起施行。

特此公告。

附件:1.佛山市个人所得税行业所得率表(税款所属期2024年10月1日至2024年12月31日适用)

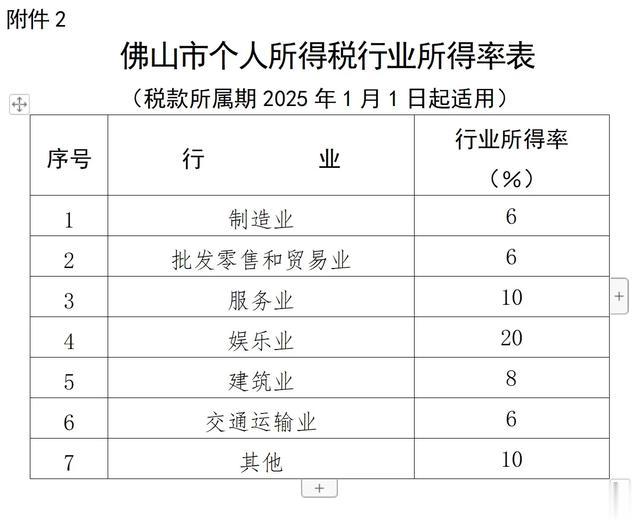

2.佛山市个人所得税行业所得率表(税款所属期2025年1月1日起适用)

国家税务总局佛山市税务局

2024年*月*日

注:

1.2024年10月1日至2024年12月31日,个体工商户、个人独资企业投资人和合伙企业的个人合伙人取得的经营所得,实行核定征收的,适用此表。

2.根据《国家税务总局关于切实加强高收入者个人所得税征管的通知》(国税发〔2011〕50号)的相关规定,律师事务所、会计师事务所、税务师事务所、资产评估和房地产估价等鉴证类中介机构,不得实行核定征收个人所得税,不适用此表。

3.根据《财政部 税务总局关于权益性投资经营所得个人所得税征收管理的公告》(财政部 税务总局公告2021年第41号)的相关规定,持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业,一律适用查账征收方式计征个人所得税,不适用此表。

注:

1.自2025年1月1日起,个体工商户、个人独资企业投资人和合伙企业的个人合伙人取得的经营所得,实行核定征收的,适用此表。

2.根据《国家税务总局关于切实加强高收入者个人所得税征管的通知》(国税发〔2011〕50号)的相关规定,律师事务所、会计师事务所、税务师事务所、资产评估和房地产估价等鉴证类中介机构,不得实行核定征收个人所得税,不适用此表。

3.根据《财政部 税务总局关于权益性投资经营所得个人所得税征收管理的公告》(财政部 税务总局公告2021年第41号)的相关规定,持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业,一律适用查账征收方式计征个人所得税,不适用此表。

关于《国家税务总局佛山市税务局关于个人所得税行业所得率有关问题的公告》的解读

(征求意见稿)

为进一步规范个人所得税核定征收管理,切实减轻纳税人税收负担,国家税务总局佛山市税务局制发《国家税务总局佛山市税务局关于个人所得税行业所得率有关问题的公告》(以下简称《公告》)。现解读如下:

一、《公告》出台背景

为深入贯彻落实党中央、国务院关于实施减税降费的重大决策部署,进一步支持个体工商户等经营主体发展,降低经营成本,优化营商环境,从佛山市个人所得税核定征收的实际情况出发,根据《中华人民共和国个人所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则、《国家税务总局广东省税务局关于发布〈国家税务总局广东省税务局个体工商户定期定额征收管理实施办法〉的公告》(国家税务总局广东省税务局公告2018年第22号)等相关法律法规,制定本公告。

二、《公告》主要内容

(一)明确适用范围

个体工商户、个人独资企业投资人和合伙企业的个人合伙人取得的经营所得,实行核定征收的,适用《佛山市个人所得税行业所得率表》。

(二)本年度维持各行业的行业所得率不变

根据《中华人民共和国个人所得税法》第六条、《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)第二条等相关规定,纳税人取得经营所得,按年计算个人所得税。为保障相关政策的稳定性和可操作性,2024年度维持各行业的行业所得率不变,具体如下:

(三)明年起下调各行业的行业所得率

综合考虑当前经济发展状况和纳税人税收负担等因素,国家税务总局佛山市税务局经过测算,确定自2025年1月1日起下调各行业的行业所得率。具体调整情况如下:

(四)明年起调整部分行业类别设置

为便于纳税人理解和基层税务机关操作,自2025年1月1日起,调整原《佛山市定期定额个体工商户个人所得税所得率表》的行业类别设置,取消原来的制造业中的加工修理业,以及服务业中的饮食服务业、桑拿、按摩、沐浴、沐足、发廊、美容、化妆、医疗行业分类。适用行业所得率按下表规定执行:

三、《公告》施行时间

《公告》自2024年9月21日起施行。