甲醇半年报:09受压于累库预期,01合约存在旺季支撑

一、行情回顾和总结

在2024年上半年,甲醇期货市场表现出强劲的上升势头。主要合约的价格从大约2300元/吨的低位攀升至约2700元/吨的高位。甲醇的这一上涨趋势可以分为两个阶段:

第一阶段发生在1月中旬至3月中旬,期间价格稳步上升。然而,到了3月下旬,甲醇价格经历了显著的回调,从2620元/吨的高点下降至2450元/吨。随后,进入4月,甲醇价格再次启动上涨模式,并持续上涨至5月底,达到了2696元/吨的高位,这是甲醇第二阶段的上涨情况。

甲醇价格首轮上涨的主要驱动因素是进口恢复不及预期。由于今年伊朗装置检修时间比往年多出了一个月份,导致在3月份之前,海外甲醇的产量一直保持在较低水平。这一情况导致甲醇港口库存量在3月份显著下降,从而支撑了价格上涨。到了3月下旬,随着甲醇海外产量的恢复,进口增加预期重燃,价格随之出现回落。

但4月份以来,国内外装置集中检修,甲醇市场供需偏紧的情况进一步加剧,叠加房地产相关政策刺激,商品整体涨势为主。在宏观和产业层面的积极因素共同作用下,甲醇价格显著上升。

然而,甲醇价格的高涨导致其主要下游企业遭受严重亏损,部分工厂已经被迫停车,对甲醇的需求大幅缩减。叠加供应逐渐恢复,甲醇市场面临供需两方面的压力,受此影响甲醇价格自六月份以后上演流畅下跌。

在今年上半年甲醇价格的影响因素中,我们可以明显的感受到进口和下游烯烃对甲醇价格的影响。

进口方面,虽然我们国家整体甲醇的进口依存度不足20%,但华东地区的甲醇进口依赖度却高达约50%至60%。并甲醇期货盘面的现货基准地就是以华东为主,因此需要格外关注进口市场变动情况。另外值得强调的是,在甲醇的进口供应中,伊朗的占比高达一半以上。因此和伊朗相关的动态需要密切关注,比如伊朗的冬季检修以及和地缘冲突问题,都是潜在影响价格大幅变动的重要因素。

烯烃方面,甲醇制烯烃(MTO)是甲醇的主要下游领域,MTO企业的盈利状况在很大程度上受甲醇价格的影响。在过去几年中,由于甲醇价格过高,MTO工厂不得不降低生产负荷甚至停产的情况屡见不鲜,因此下游烯烃利润情况是限制甲醇价格上涨空间的关键。

二、甲醇供应回顾和展望

国内供应:利润整体回升

据卓创资讯统计,在2024年的1月至5月期间,甲醇的月度产量保持稳定,整个行业的开工率在65%至75%之间波动,相较于去年同期的64%至70%,有所提升。由于上半年甲醇行业的利润较为丰厚,这激励企业保持较高的生产积极性。因此,2024年上半年的1至5月份,甲醇的总产量达到了3489.39万吨,与去年同期相比增长了10.83%。

在2024年的1月至3月份,甲醇的开工率一直维持在较高水平。受到高供应量的影响,内蒙古地区以煤炭为原料的甲醇生产利润大约亏损400元/吨。然而,随着4月份的到来,甲醇行业开始了春季设备检修,导致开工率显著下降。国内甲醇的整体开工率从最高点的75%下降到了大约65%的最低点。由于供应量的大幅减少,内蒙古的煤制甲醇利润也经历了显著的改善,从之前的大约400元/吨的亏损恢复到最高165元/吨的盈利。总体而言,今年的利润情况与去年相比有了显著的提升,这也促使今年的甲醇产量相较于去年有了明显的增长。

目前,甲醇的开工率已恢复至中等偏上的水平。随着供应量的增加,甲醇的利润承受了压力,目前大致处于每吨亏损250元的状态。对于今年下半年的甲醇开工率,关键在于观察现有产能的开工变动,而新增产能的投产压力并不显著。考虑到往年的情况,现有产能的开工率可能会经历一轮秋季设备检修,检修的高峰期通常集中在7月至9月,其中8月可能会出现开工率的低点,整体开工呈现V字型,关注7-8月份的检修对淡季价格的超预期支撑。

进口供应和港口库存:上半年进口恢复缓慢

据卓创报道,在2024年的1月至5月,预估的甲醇总进口量为521.10万吨,与去年同期相比有所下降。由于国外的甲醇生产设施在计划内外的检修期间密集,加上生产商持续的超量销售,导致产出一直未能满足需求。从3月到5月,预估的进口总量为293.60万吨,同比下降了14.08%,这对依赖进口的沿海市场产生了显著影响。由于进口量的减少而需求保持稳定,沿海地区的库存持续减少,江苏地区尤为突出。

今年江苏的库存水平处于近五年来的最低点,正常情况下江苏的库存波动范围在40万吨至70万吨之间,而今年上半年则降至20万吨至40万吨,远低于历史平均水平。沿海地区的货源流动性持续收紧,5月华东地区的传统下游工厂和部分内地工厂集中从太仓港提货,以满足刚需,5月上旬的周度提货量超过5万吨(包括汽车和船只的总运输量),超过了往年的同期水平。这导致太仓的库存短期内持续减少,可流通的货源变得更加紧张,推动太仓的价格在4-5月份持续上涨,达到上半年的最高点。

自5月份起,甲醇的海外生产装置开工率已出现上行。随着产量的恢复,甲醇的供应量也在稳步增长,目前进口到港预报已逐步回升至每周约30万吨的水平。对于下半年的甲醇进口市场展望,预期整体进口量将比上半年有所增加。根据甲醇进口的季节性特点来看,通常在6月至9月期间,进口量会维持在较高水平,这也是导致甲醇港口库存从6月到9月期间出现季节性增长的主要原因。然而,仍需警惕可能出现的部分装置超预期性维修问题,同时要密切关注几套新设备的投产是否顺畅。

三、甲醇需求回顾和展望

烯烃需求:亏损到大厂被迫停产

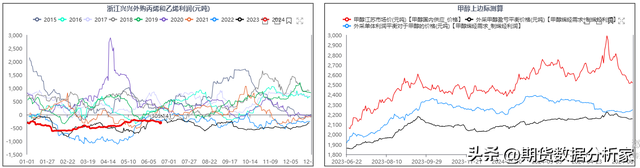

在今年上半年,以甲醇为原料生产烯烃的企业,特别是那些依赖外购甲醇进行生产的企业,遭受的亏损程度超过了历年。事实上,这并非这些企业首次遭遇巨额亏损。在过去三年中,这些企业一直在亏损的困境中挣扎,只不过今年的亏损程度有所加剧。由于持续的亏损,今年上半年这些外购甲醇制烯烃的企业经历了两次显著的减产或停产潮。第一次发生在3月,当时典型甲醇制烯烃企业的亏损高达每吨1650元。在减产或停产之后,烯烃的利润有所回升,亏损减少至每吨大约1200元。然而,随着甲醇价格的回升,这些企业的利润再次下滑,亏损一度飙升至每吨2300元。这导致大型甲醇制烯烃企业明确表示,由于利润问题将无限期停产。外购甲醇制烯烃企业的开工率也从大约84%下降到了目前的57%左右。

在下游的负反馈下,甲醇的价格优势进入跌势,因此甲醇制烯烃企业的利润有所恢复,亏损减少至每吨大约1000至1100元之间。目前的整体利润水平在过去一年中算是相对较高的。在利润阶段性恢复的背景下,预计下半年烯烃企业的开工率有望得到提升。未来需要特别关注大型外采甲醇制烯烃企业的检修和重启情况。考虑到下游市场仍然疲软,即便下游烯烃装置有重启的情况,甲醇的下游需求有所恢复,但这恐怕不足以推动甲醇价格的大幅上涨。

传统下游和燃料需求:醋酸MTBE需求高于往年

今年上半年,甲醇的传统下游行业整体开工情况优于往年,展现出显著的增长。自3月份起,这些行业的开工率一直保持在历史同期的较高水平。甲醇的主要传统下游产品包括醋酸、甲醛、二甲醚、MTBE,以及甲缩醛和DMF。

从年初至今,醋酸行业的开工率远高于往年,平均开工率超过90%。甲醛行业的开工率同样保持在历史同期较高水平。MTBE行业的开工率与往年相比有了大幅提升。在醋酸、甲醛和MTBE等行业高开工率的情况下,甲醇的传统下游需求保持在一个较高的水平。然而,二甲醚和DMF行业的开工率则明显低于往年。

展望今年下半年,甲醇的传统下游行业预计将整体保持良好态势,特别是在被视为旺季的9月和10月,需求可能会保持较高水平。然而,10月份之后随着进入需求淡季,开工率可能会有所下降。总体来看,传统下游行业对甲醇的需求仍然较为刚性,保持在较高水平。

此外,甲醇作为一种清洁燃料,在冬季存在燃烧需求。每年冬季,由于气温下降,甲醇作为燃料的需求通常会上升,形成旺季。根据目前的情况,甲醇在价格上相对于其他可燃原料,如液化石油气,更具价格优势。因此,从原料性价比的替代角度来看,今年甲醇燃料的需求可能会较往年有所增加。

四、总结

综上所述,我们分析认为今年下半年甲醇市场将展现出较强的博弈特性。当前甲醇的整体库存水平低于往年同期,但对于9月合约而言,存在因进口量增加且下游需求低迷导致的库存累积预期,价格可能受到进口供应压力的影响,但同时也需注意需求的恢复及国内装置检修的支撑。

对于01合约,作为甲醇的传统旺季合约,存在天然气装置减产和甲醇燃料需求增长的炒作因素,因此不宜采取做空策略。如果09合约因累库压力而出现价格回落,可能为做多01合约提供入场机会。在下半年的甲醇市场中,我们建议采取逢低买入的策略,重点关注进口情况、国内装置变动及下游需求的变化。

目前已经可以使用手机端、电脑端访问使用,欢迎体验。

重要提示:本报告力求内容、引用资料和数据的客观公正。尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性,本报告所提供的信息仅供参考,不作为投资决策的依据,客户应自主做出期货交易决策,独立承担期货交易后果。投资有风险,入市需谨慎。