年内以来,随着地产暖风频吹以及家电以旧换新等措施的实施,后周期的家电相关公司业绩及二级市场股价表现都还不错,特别是美的、格力、海尔、海信这几个巨头,今年一季度业绩及股价均实现双位数上涨。

但是,相比之下,家电里面的厨电表现似乎要稍显乏力一些,卖油烟机的老板电器和卖锅的苏泊尔,今年一季度业绩都仅实现单位数的微幅增长。

厨电巨头,各方面全面落后

家电是一个与地产行业紧密联系的市场,属于地产的后周期市场,所属环节越靠后对地产的依赖就相对较小一些。比如,厨房电器、床柜家具、马桶水池等住房必需品就高度依赖地产竣工情况,空调、冰洗、电视等具有一定可选性质的产品就稍微好一些。

今年以来地产促销积极,靠后的可选家电表现相对较好。

一季度,美的、格力、海尔、海信纷纷实现双位数的业绩增长,海尔、海信表现更为强劲,海尔实现20.16%的增长、海信家电实现59.48%的增长,同期这两家公司的股价表现也更强,年内海信家电股价已经翻倍、海尔智家股价涨幅也超44%,美的、格力股价也均涨超25%。

相比之下,国内厨电老大老板电器表现较弱,不仅股价表现弱,业绩表现也弱!

老板电器今年一季报显示,营收22.37亿、同比增长2.75%,净利润3.98亿、同比增长2.49%,业绩增速已经连续三个季度为个位数,似乎又进入了与2022年相似的尴尬状况。

(数据来源:同花顺网站)

业绩的持续失速自然会影响二级市场股价表现,自2021年4季度以来老板电器股价累计跌幅14.62%,区间最大跌幅49.14%,年内涨幅为18.28%。

无论是区间累计涨跌幅、区间最大跌幅,还是年内以来涨幅,老板电器股价表现均弱于美的、格力、海尔、海信。

(老板电器股价走势截图)

不过,老板电器目前依然是无可撼动的国内厨电龙头。以市值看,其230多亿的市值远超A股上市的其他厨电公司;以市场份额论,2023年老板在国内吸油烟机市场的份额仍高达30.97%,稳居行业第一。

持续涨价,烫平周期波动影响

稳居国内吸油烟机细分领域第一的老板电器,似乎也有其“难言之隐”。

很显然,与地产行业紧密联系的厨电行业是一个周期性行业。但是,从龙头老板电器的主要财务数据来看,这种周期性好像并不明显,这自然说明了公司在行业的优势地位,同时也说明了公司高超的管理能力。

自2010年11月上市至今,老板电器净利润从2010年的1.34亿增长到2023年的17.33亿,累计增长近12倍。但这种高增长仅维持到2017年,2017年公司就已经实现了14.61亿的净利润。

这背后的原因自然与行业周期有关,但是老板电器业绩表现的周期波动并不是很明显,至少没有其二级市场股价表现明显。

(数据来源:同花顺网站)

不仅如此,从老板电器应付账款情况来看,自2017年以来,公司似乎一直保持较高的生产率。较高生产率背后是否说明公司产品的市场需求始终强劲?但这被公司的预收账款数据给证伪了,结果就是存货越来越多!

(数据来源:同花顺网站)

(数据来源:同花顺网站)

这样的情况似乎无法解释老板电器在行业下行周期中所表现出来的弱周期性,因为即使行业下行,公司始终保持了业绩的稳步增长。

这背后的深层原因,恐怕与老板电器过去几年的持续涨价有关。

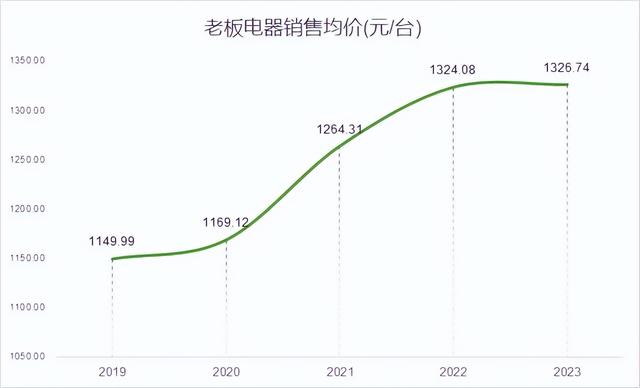

从老板电器的销售均价来看,自2019年以来老板电器涨价非常明显,销售均价从2019年的1149.99元/台涨到2023年的1326.74元/台,累计涨价幅度超15%,特别是2021年、2022年这两年涨价特别快。

(数据来源:老板电器财报、锐眼哥整理)

涨价对老板电器的营收贡献非常明显,2021年、2022年连续两年的快速涨价,助力公司营收登上一个新的台阶,一举突破百亿大关。

(数据来源:同花顺网站)

“营收百亿”总有一种魔力,驱使着很多公司想尽一切办法也要冲上百亿大关,老板电器也不例外。但是,在行业下行周期激进涨价,后遗症其实也不小。

销量遇阻,加大销售刺激

虽然涨价有力的帮助老板电器进入百亿级别,但是其带来的后果可能会让公司更痛苦。

2021年对于老板电器是一个里程碑,营收正式突破百亿大关,但也是奇怪的一年。没错,均价涨了、营收突破百亿了、公司报告的销量也涨了,可是公司净利润却下滑了、毛利率净利率也出现罕见的大幅下滑。

2021年,老板电器净利润下滑19.81%,毛利率下降3.81个百分点,净利率下降7.47个百分点,销量增长15.44%突破800万台。

(数据来源:老板电器财报、锐眼哥整理)

(数据来源:同花顺网站)

为什么会这样?

原因是,2021年老板电器的原材料成本增长太快了,营收不过才增长了24.84%,营业成本就增长了35.69%,其中原材料成本涨超36%。这就容易理解了,油烟机的主要原材料包括有不锈钢、塑料件、电机、电子控件等,当年这些材料基本都在涨价,比如不锈钢当年的最高涨幅超73%。

考虑到原材料成本涨价因素,或许2021年、2022年老板电器突然涨价,并非只是出于对“百亿营收”的执念,而是为了转嫁成本,2022年不锈钢最高再涨超48%。

但是,无论涨价原因是什么,消费者一旦感觉到涨价就会反应到厂家的销量上来了。经过2021年、2022年的连续涨价之后,老板电器2022年销量立马下降,下降幅度倒不大,只是微幅下降3.35%,但对于销量突破800万台的老板电器来说,那也是少了近27万台的销量!

到2023年,老板电器似乎意识到涨价的弊端,所以又立即降低涨价幅度(几乎感觉不到的幅度),同时加大销售力度,再加上成本端的价格也开始回归理性,终于让公司销量、毛利率、净利率回升。

(数据来源:同花顺网站)

2023年,老板电器在销售上的投入超过30亿,占公司总营收的26.79%,较2022年同比增长14.88%,投入明显加快。其中,销售服务费、广告宣传费、展台装饰费、促销活动费就超23亿。说起疯狂促销也不为过。

对于厨电龙头老板电器来说,过去两年的涨价算是一种压力测试,测试结果似乎显示,其下游消费者对涨价非常敏感,一旦感觉到在涨价就不会购买,从而影响公司业绩。

但是,不涨价就能天下太平吗?要知道,目前包括海尔、海信等非厨电巨头也已经进入厨电领域,2023年海尔全球厨电业务收入已经突破400亿,海信的厨电产品也已经进入量产。

老板电器厨电第一的宝座似乎已经不太稳当了!