来源:《银行家》杂志网站

经过多年的低迷,飙升的利率收入为许多银行和银行市场提供了有利的风向。对一些银行来说,就利润而言,2023年是有记录以来最好的一年——特别是考虑到税前利润。

然而,这种成功在很大程度上与银行的管理技能关系不大,更多的是与央行以更高利率的形式提供的极其有利的条件有关——特别是对于那些银行没有将储蓄产品的上涨转化为利润的市场。

但是,如果说净利息收入推高了银行利润,那么对于银行客户来说,更高的利率则增加了借贷成本和挑战。正如欧洲央行(ECB)监事会成员克斯丁·阿夫·约奇尼克(Kerstin af Jochnick)在6月份的一次会议上所言:“迄今一直在努力扩大(银行)息差的同一股力量,现在可能会反其道而行之。”

贷款组合中出现了一些不适的早期迹象——特别是所谓的“第二阶段”贷款。银行可能不再一帆风顺。

随着货币当局开始降息,慷慨的收入来源会随着那些潜在的问题贷款变成真正的麻烦而消失吗?

银行家数据库(Banker Database)的数据显示,去年银行业税前利润总额达到1.53万亿美元。该数据库根据全球所有大型银行发布年度财务报表后的年终业绩,编制了1000家银行的排名。平均而言,与2022年相比,这一数字增长了14%,但欧洲的增幅要明显得多,为40.7%。在瑞士和意大利等一些市场,这一差距分别高达155%和72%。

在多年表现平平之后,欧洲银行业今年确实表现特别好。2023年,该行税前利润达到3919亿美元,占全球1000强银行税前利润总额的四分之一以上。过去10年,欧洲占了全球1000强银行税前利润总额的十分之一到五分之一。

欧元区占了其中的大部分(2324亿美元,2022年为1720亿美元)。

英国银行的税前利润为716亿美元,位居该地区之首,其次是法国,为491亿美元,西班牙为467亿美元,瑞士为423亿美元。意大利和瑞士等一些欧洲国家的银行实现了30年来最高的税前利润总额,包括英国和西班牙在内的其他几个国家也实现了全球金融危机以来的最高利润。

英国税前利润的增幅尤其大,同比增长35.8%,英国银行的总NII增长12.01%。在英国大选前的讨论中,银行业扮演的角色相对较小,几乎没有迹象表明会有任何影响普通银行业活动的重大政策变化。

然而,随着《银行家》杂志在7月4日投票前发稿,在选举中领先的工党(Labour party)看起来可能会继续推行改革,以提高英国金融服务业的竞争力,这可能会提振英国最大银行的收益。

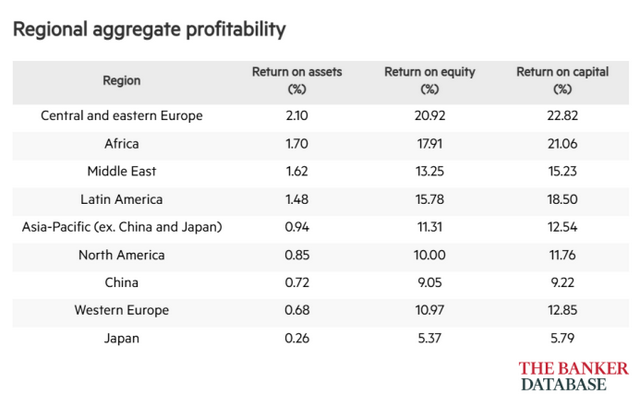

当观察地区总体盈利能力指标时,情况就不那么明朗了。例如,西欧银行的整体资产回报率为0.68%,低于北美和中国银行的0.85%和0.72%。

然而,西欧银行的股本回报率和资本回报率高于北美和中国,而近年来情况并非如此。去年,西欧银行的净资产收益率达到10.97%,中国内地达到12.85%,相比之下,北美银行的净资产收益率分别为10%和11.76%,中国各银行的净资产收益率分别为9.05%和9.22%。

就一级资本而言,中国和美国的银行继续在全球排名中占据主导地位,但它们并不是去年税前利润增长的引擎。

尽管2023年中国和美国银行分别占全球税前利润的25%和17%左右,但这两个银行市场都报告称,这一指标较上年略有下降。

来自“利润繁荣”...

总体而言,欧洲银行是高利率环境中的一些最大赢家。欧洲稳定机制(European Stability Mechanism)分析师去年年底在一篇博客中指出,欧洲各银行经历了一场“利润繁荣”,其途径是“迅速提高贷款成本,同时保持较低的存款报酬,以应对加息”。这种机制被称为传递率——实际上是银行通过贷款和储蓄利率传递央行利率变化的程度。

虽然个别银行对高利率环境的反应有所不同,但总体而言,利息收入的增长远快于利息支出,导致NII的大幅增长。

《银行家》的数据支持了这种现象在欧洲尤为普遍的观点。在NII总量增幅最大的10个国家(银行业利息收入超过100亿美元的国家)中,有8个是欧洲国家。排名前三的是芬兰、意大利和瑞典,在2022年至2023年期间,NII分别增长了54%、52%和40%。

然而,这不仅仅是欧洲的现象:墨西哥和新加坡的银行显示,NII合计同比增长34%和24%,在我们的榜单中分别排名第五和第十。

尽管去年大多数经济体的NII总量都有所增加,但这并不是普遍趋势。NII有七个经济体出现下降。

分析人士表示,土耳其对NII的挤压幅度为41%,这几乎肯定反映了土耳其央行近年来采取的非正统货币政策,以及里拉的大幅贬值。尽管该国经历了高通胀,但其央行在2022年和2023年期间降低了利率。它在2023年下半年改变了方向,此后多次加息。

其他六个国家和地区——日本、马来西亚、韩国、中国、越南和中国台湾——都位于亚太地区,那里的多个经济体一直在努力应对通缩压力,而不是近年来困扰西欧和北美经济体的高通胀。

...趋势逆转?

银行能在多大程度上继续从有利环境中受益,现在是一个主要问题。随着全球通胀率开始企稳,预计各国央行将在未来几个月开始降息——尽管具体轨迹仍不确定。

例如,6月份,欧洲央行将主要利率下调了0.25个百分点,但欧洲央行行长克里斯蒂娜·拉加德(Christine Lagarde)也警告称,不要认为央行现在已经明确进入了降息轨道。在6月6日降息后的新闻发布会上,她表示:“我们今天是否正进入一个回调阶段?我不会主动这么做”,并补充道,“只要有必要,我们将保持足够严格的政策利率”。

在美国,美联储公开市场委员会在6月份的会议上选择将利率维持在当前水平。此外,在6月12日发布的预测中,美联储官员表示,他们预计今年只会降息一次,幅度为0.25个百分点,最迟可能会在12月。这比他们3月份的预测有所下调,该预测表明,今年年底前可能会有三次0.25个百分点的下降。然而,同样是在6月12日发布的今年5月份消费者价格指数(CPI)数据低于预期,把水搅浑了。

美联储主席杰伊·鲍威尔在会后表示,尽管CPI数据“令人鼓舞”,但它“只是一个读数”。他表示,在降息之前,委员会需要对通胀得到控制有更大的信心。然而,他认为今年有一两次降息都是“可能”的。

在6月20日的会议上,英国央行(BOE)货币政策委员会(monetary policy committee)选择将关键利率维持在5.25%,此前该委员会9名成员中有7人投了赞成票。总结会议的官方会议记录称,这一决定“非常平衡”。市场分析师猜测,只要通胀数据继续保持稳定,英国央行可能会在8月降息。

如果储户发现他们可以在货币市场基金等其他地方获得更好的回报,或者如果紧缩的经济环境耗尽了企业和消费者的储蓄,这意味着可供使用的存款减少,银行可能会发现自己面临提高存款利率的压力,即使央行降低了利率。

在6月初由高盛(Goldman Sachs)主办的会议上,af Jochnick在讨论这种不确定性时表示,“不同时间范围内对存款利率的传导程度以及客户对此类银行产品的行为的不确定性,可能意味着即使市场预期政策利率下降,银行融资成本仍可能上升”。

导致许多银行在2023年获得丰厚利润的市场条件似乎不太可能再持续一年。

问题贷款

迄今为止,挤压消费者和企业的严峻经济形势尚未转化为一波不良贷款。然而,有一些麻烦酝酿的早期迹象。

根据IFRS 9会计准则,对预期信贷损失进行分类有一个三阶段模型。第一阶段是最不严重的阶段,要求银行为未来12个月的预期损失做准备。阶段2表示自上次报告日期以来其信用风险显著增加的贷款,阶段3表示现在已经发生信用受损的贷款——实际上借款人已经违约或可能违约。

芬兰各银行第二阶段贷款的同比增幅最高,达到40%,其次是瑞典和台湾,增幅分别为39%和35%。然而,在澳大利亚和德国的银行,此类贷款在总贷款中所占的比例更高,分别为17%和10%。过去几年,房地产贷款一直是两国银行关注的一个重要领域。

尽管绝大多数经济体的银行都按照国际财务报告准则(IFRS)进行报告,但也有少数银行不这么做——其中最著名的是美国和日本——这加大了对第二阶段贷款进行全面全球评估的难度。

中国不稳定的前景

将焦点转向一级资本,全球前1000家银行持有的资本储备增加了6.6%,达到10.8万亿美元的创纪录高点。今年,一家银行进入1000强所需的最低一级资本达到6.22亿美元,比过去10年增加了2.31亿美元。

中国的银行继续占据主要排名的首位,四家中国银行——中国工商银行、中国建设银行、中国农业银行和中国银行——仍是全球一级资本最大的四家银行。另外两家中国银行,交通银行和招商银行,分别排在第九和第十位。工行的一级资本目前为5240亿美元,几乎是排名第五的非中资银行摩根大通(JPMorgan)的两倍,后者为2770亿美元。

中国工商银行的一级资本同比增长5.25%,中国建设银行增长8.15%,中国农业银行增长6%,中国银行增长6.04%,这与去年的排名相比是一个重大变化,去年四家银行的一级资本要么几乎没有变化,要么下降了几个百分点。

2023年,中国三大银行的税前利润也出现下降,工行、建行和农行分别下降2.24%、0.21%和1.72%,尽管降幅小于上年。

鉴于中国经济面临的挑战,如增长放缓和债务负担日益加重,中国银行业的前景可能是多年来最不乐观的。今年4月,惠誉将中国六家国有银行的前景从稳定下调至负面,包括中国工商银行、中国建设银行、中国银行和中国农业银行。

摩根大通创纪录的一年

尽管中国今年继续占据一级资本排行榜的首位,但一家美国银行却实现了巨额利润。摩根大通报告称,2023年税前利润达到有史以来最高水平,达到616亿美元。这是美国银行实现的最高税前利润,但不是任何银行的最高利润。这一总额此前仅被工行超过过一次,该行报告称,2021年税前利润为667亿美元。

2022年至2023年间,摩根大通的税前利润增长了33.27%。与之最接近的同行美国银行和花旗集团(Citigroup)的情况与之不同,它们的税前利润分别下降了8.48%和30.35%。然而,富国银行今年表现强劲,税前利润增长44.54%,达到216亿美元

摩根大通受益于NII大幅上调34 %,收购在2023年3月地区性银行业危机期间陷入困境的First Republic,进一步推高了其贷款收入。尽管美国其它三家大型银行的NII也有所提升,但它们与摩根大通不在一个档次上。富国银行的NII增长了16.5%,花旗增长了11.16%,美国银行增长了6.63%。

花旗计入了一系列影响其2023年利润的费用,包括与俄罗斯和阿根廷(该国一直经历着严重的货币不稳定)敞口及其多年战略调整相关的成本。

美国银行还计入了妨碍其业绩的费用,包括从部分贷款合同中逐步取消Libor的相关费用。该行报告称,由于存款成本上升,其NII在接近年底时受到挤压。

美国第二大银行高盛和摩根士丹利也经历了充满挑战的一年,它们的税前利润分别下降了20%和16%。两家公司主要都是投资银行,在全球经济形势不确定的情况下,这一业务领域在2022年和2023年的交易量下降。高盛(Goldman Sachs)宣布,将在2022年放弃成为零售银行业务重要参与者的努力。

美国大型银行还面临巨额“特别评估费”,以补充联邦存款保险公司(Federal Deposit Insurance Corporation)的存款保险基金,该基金因去年3月硅谷银行(Silicon Valley Bank)和Signature Bank的倒闭而耗尽。

这些事件引发了市场的严重不安,以及对美国银行业整体稳定性的担忧。尽管这些担忧已基本平息,但如果监管机构在2023年3月事件的推动下推进增加中型银行资本缓冲的计划,可能会对该行业产生长期影响。

欧洲退出前10名

尽管欧洲的银行可能享受了盈利的一年,但它们在全球银行资本中的份额仍面临压力。按一级资本计算,全球排名前十的银行中现在没有欧洲银行。

汇丰银行是去年排名前十的最后一家欧洲银行,下滑一位至第11位。这并不是因为汇丰缩减了资本,其资本同比增长了3.66%。相反,一级资本增长12.58%的中国招商银行(China Merchants Bank)干脆超越了中国。

然而,当查看其他指标时,情况就大不相同了。按资产计算,汇丰仍是全球第七大银行,资产负债表上有3.04万亿美元。另外两家欧洲银行法国巴黎银行(BNP Paribas)和法国农业信贷银行(Crédit Agricole)也进入了资产排名的前十名,分别排名第八和第九。相比之下,按资产计算,中国招商银行仅是全球第23大银行。

不出所料,瑞银(UBS)是今年一级资本排名跃升的一家欧洲银行,该行去年3月收购了濒临破产的竞争对手瑞士瑞信银行。在之前的1000强排名中,瑞银和瑞士瑞信银行分别排在第36位和第37位,一级资本分别为580亿美元和540亿美元。在今年的排名中,瑞银上升了15位,至第21位。它也从资产排名第31位的银行发展到第20位。

去年有很多关于新扩大的瑞银在奉子成婚后会如何表现的猜测。从表面上看,迄今为止的迹象是积极的,其税前利润为299亿美元,同比增长212%(瑞士瑞信银行2022年税前亏损35亿美元)。然而,这些丰厚的利润在很大程度上是由于一种被称为“负商誉”的会计惯例,即一家公司可以将一笔正金额入账,以反映其购买了一项被低估的业务。瑞银2023年的负商誉为277亿美元。该行于5月底正式完成了收购,但仍处于合并后实体战略的早期阶段。

稳定的M&A活动

瑞银收购瑞士瑞信银行可以说是去年M&A银行业最重大的交易。2023年仅有8宗交易,以历史标准衡量,这是一个相对较低的数字(见下表)。八家银行中有四家涉及卷入去年市场动荡的美国地区性银行,这些银行被规模较大的同行接管。除了摩根大通收购第一共和国,硅谷桥银行(硅谷银行的剩余部分)被第一公民收购,Signature Bank被纽约社区银行收购,PacWest被加州银行收购。

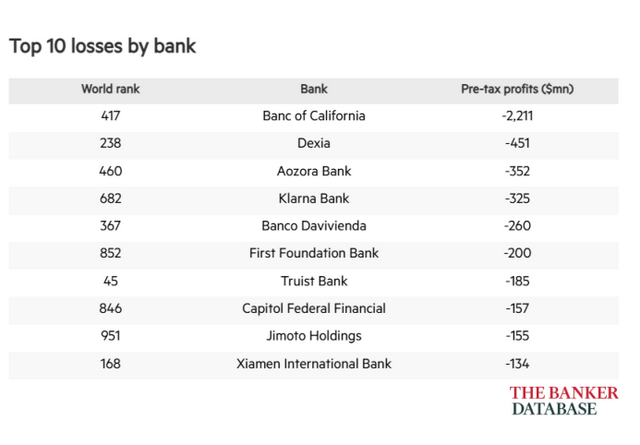

去年,只有15家银行报告了税前亏损,除了少数例外,这些都是中小银行经历过的适度亏损(见上表)。只有一家银行,加州银行,损失超过10亿美元。该银行面临着一系列与2023年11月收购其苦苦挣扎的竞争对手PacWest相关的成本。

亏损最大的银行是美国银行Truist,世界第45大银行,该行一直在进行重组以改善业绩。这也是Jimoto Holdings和Klarna Bank连续第二年出现税前亏损。今年5月有媒体报道称,日本金融监管机构将接管陷入困境的Jimoto Holdings的多数股权。就Klarna而言,其2023年的亏损少于2022年,其年度报告显示,其财务状况正朝着正确的方向发展,报告称其“四年来第一个季度实现盈利”。

到目前为止,2024年是全球银行业比过去四年更稳定的一年。但仍有可能出现意外,特别是包括美国在内的几个国家将在今年下半年举行选举。此外,在一些市场,对高利率环境下积累的问题贷款的担忧可能最终会达到顶点。