5月17日,央行、金融监管总局、住建部等部门一口气宣布了楼市4个救市大招,直指公积金、二套利率、房贷首付以及收储存量房。

第一招:降低首付比例。

对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例调整为不低于25%。

在此基础上,中国人民银行各省级分行、国家金融监督管理总局各派出机构根据城市政府调控要求,按照因城施策原则,自主确定辖区各城市首套和二套住房商业性个人住房贷款最低首付款比例下限。

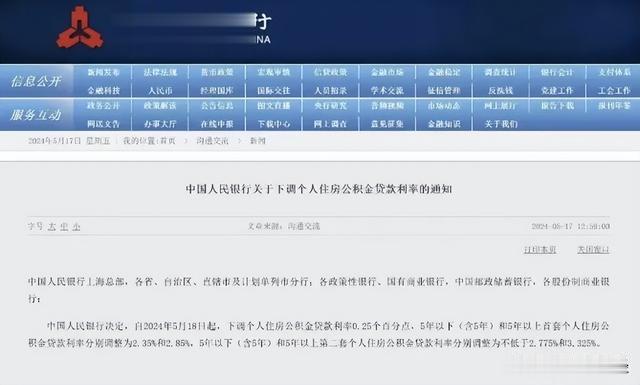

第二招:降低公积金贷款利率。

中国人民银行决定,自2024年5月18日起,下调个人住房公积金贷款利率0.25个百分点,5年以下(含5年)和5年以上首套个人住房公积金贷款利率分别调整为2.35%和2.85%,5年以下(含5年)和5年以上第二套个人住房公积金贷款利率分别调整为不低于2.775%和3.325%。

第三招:在全国层面,取消首套房和二套房贷款利率下限。

中国人民银行各省级分行按照因城施策原则,指导各省级市场利率定价自律机制,根据辖区内各城市房地产市场形势及当地政府调控要求,自主确定是否设定辖区内各城市商业性个人住房贷款利率下限及下限水平(如有)。

银行业金融机构应根据各省级市场利率定价自律机制确定的利率下限(如有),结合本机构经营状况、客户风险状况等因素,合理确定每笔贷款的具体利率水平。

第四招:商品房库存较多城市,政府可酌情以合理价格收购部分商品房用作保障性住房。

在今天举行的保交房工作视频会议上,国务院副总理何立峰宣布:相关地方政府应从实际出发,酌情以收回、收购等方式妥善处置已出让的闲置存量住宅用地,以帮助资金困难房企解困。商品房库存较多城市,政府可以需定购,酌情以合理价格收购部分商品房用作保障性住房。

受此消息影响,5月16日伊始,房地产股,简直“疯了”……爆雷的、没爆雷的,统一暴涨!今天(17日),房地产股继续爆发, 我爱我家连续涨停,滨江集团、城投控股、天地源、世联行等涨停。

地产救市至今已经走过三个年头了,2022、2023,都有过一波轰轰烈烈的救市政策发布。

政策重点均是松绑,松绑掉那些以前极为严苛的限制性政策,主要包括三个部分:

第一,对房企松绑,降低房企的融资难度,让企业能够融到钱,撑下去。

第二,对购房者松绑,取消一系列的限购政策,让更多购房者可以进场买房。

第三,对贷款条件松绑,比如降低首付,降息降准,让购房者能够贷到更多资金。

然而,这一系列的政策实施下来,会发现,市场热度持续了两三个月后,很快就又冷却下来了。只不过,这一次几套组合拳打出来能否刺激房价上涨?

今天这一幕,越看越像2015年:

“房贷利率下调”、“限购放开”、“支持以旧换新”、“买房退个税”、“放宽购房落户政策”......近段时间各地出台的促进房地产健康发展的政策可谓目不暇接。

不得不说,从政策表现层面来说,表象确实很像,但内核是不一样的:

2014年7月杭州开始放松限购,不久取消限购;随即,2014年年底开始降息,2015年连降五次,加上2015年3月开启的首套房首付两成、二套房首付三成,购房成本降至历史最低点。

那一轮,是所有调控政策全部放开,记住,是所有。

但即便如此,从2014年限购政策松动到2015年底上海、深圳开启行情,也差不多有一年多的蓄势期。2016年元旦前后,我去看过曙光之城、金色黎明的几套二手房,90方的挂牌价在148-155万之间,而且还有谈判空间。

杭州真正开始涨价,是上海、深圳行情已经完全启动的2016年二季度,暖风袭来才真正推动量价齐升。

如今,2021年的重锤之伤其实还未真正愈合,政策虽然有所松动,但目前依然还是停留在试探阶段,并没有普惠,也没有真正完全放开所有调控政策。特别是限购、限售和购房首付比例这三大硬性条款,依然死死地存在着。

而且这次即便很多地方的数据已经非常不好看了,但政策依然只是在小范围试探,后期会不会真的应出尽出,但是目前来看,并没有。

可见这次国家对房地产的态度,和2015年还是有很大区别。在不能违背“房住不炒”大方针的基础上,政策的松动,仍然是有些缩手缩脚的。

取消限购限贷并不令人意外,国家队下场收储,则是前所未有的新动作。这也是造成近两天地产股连续暴涨的根本原因。这意味着,“国家队”开始下场收房子的消息终于一锤定音了,未来中国版的房地产收储模式呼之欲出。

自从4月30日高层会议提出“统筹研究消化存量房产”以后,市场对通过“政府收储存量房产以缓解市场压力”赋予期待。因为如果这件事情一旦落地,将会对楼市产生历史性的拐点影响。

根据数据统计,2024年3月,全国二手房库存大约在44亿平方米左右,即使不考虑房企待开发土地面积,只考虑新房广义库存和有效供给的空置二手房,目前广义住房库存也能达到26.3亿平方米。

▲ 图源:壹图网

回购新房比回购二手房实施起来要更简单,二手房涉及到房子评估价,业主是否认可这个价,而且是需要一套套的去协商,如果是买来的老破旧,以后还要重新整理出租,都涉及一系列麻烦事。

房成交量起来后,也会带动二手房成交活跃起来,市场信心一旦反弹,之前那些恐慌性抛盘的业主,可能就不会卖了。大家的就业和收入也会提升,整个市场就可以进入一个良性循环。

这种国家出场回购商的方案,是真正能解救楼市于水火的。

问题来了,国家为何需要拼命救市?

任何行业,如果随行就市,价格涨跌起伏都是正常的,暴涨时形成的泡沫,自然能通过自然破裂来调节。

然而,房地产并非普通产业,从一开始就与国民经济、地方财政、居民财产捆绑在一起,牵一发而动全身。房地产业GDP持续下滑,成了经济增长的最大拖累。

2024年一季度,全国GDP同比增长5.3%,大超预期,但房地产业同比下降5.4%,在12个主要行业中独此一家。这已是房地产业连续第四个季度负增长,自1998年住房改革以来,可谓头一遭。

房地产走势,影响的不只是自身,而是关系到一连串上下游产业链条,从建筑业到建材、家居家电等产业,整体占经济比重超过10%。

再考虑到土地财政的存在,可以说无论是规模体量还是拉动效应,房地产都非其他行业所能匹比。

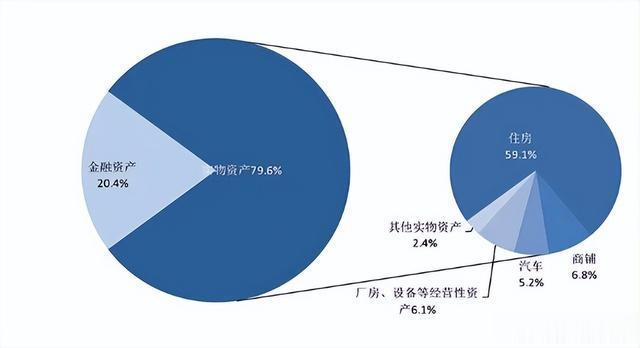

同时,根据央行报告,我国居民家庭7成左右的财产都是房子,而70%左右的负债也都与房子相关。

因此,无论是从国民经济层面,还是居民财富层面,房地产都不能轻易任其下坠。