报告出品方:国海证券

以下为报告原文节选

------

1、人形机器人潮起,特斯拉引领全球

1.1、人形机器人定义&功能&结构

定义:机器人是能进行运动、操纵或定位且具有一定程度自主能力的可编程执行机构。按外在形态分类可分为传统机器人和人形机器人,其中人形机器人是一种利用人工智能和机器人技术制造的具有类似人类外观和行为的机器人。

主要作用:医疗领域、教育培训、服务行业、工业制造、公共服务等。

组成:身体、机械和电缆、动力单元、控制系统。

特点:仿真程度高、具备较强的自主性、多功能性。

1.2、人形机器人需求侧分析:提高生活水平+高质量就业机会

完成各类繁杂工作,提高人类生活水平。相较于传统单一功能的特种机器人,人形机器人有更强的通用性、精确性和自主学习能力,可以替代人类完成更多种类的工作。在工业制造领域,可以代替人类从事各类重复繁杂和危险系数高的工作,从而减少工伤事故的发生,提高员工的安全性和生产效率。在服务领域,人形机器人的大规模应用能够解放人类,摆脱繁重的劳动,享受更美好的生活。

创造新的高质量工作机会。人形机器人产业链条长,涉及各种高性能零部件制造、智能化软件研发、机器人维修、机器人训练等多个环节,2024年两会中提出要加快发展新质生产力被列为2024年的首项工作任务,人形机器人作为新兴产业之一或将得到相应政策支持,未来人形机器人的发展有望创造大量的高质量就业机会。

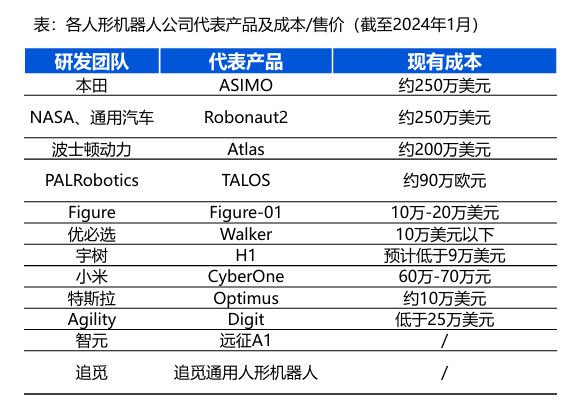

1.3、人形机器人痛点:硬件成本高

硬件成本高导致人形机器人价格居高不下。

设计复杂,零部件数量多。人形机器人按照复杂的人体结构进行设计,从大脑、关节、躯干等部分涉及大量零部件,累计在一起造成机器人整体成本较高。

尚未平台化,定制成本高。人形机器人处于发展初期,尚未实现平台化,部分零部件的结构和产线需要进行专门定制,无法通过规模效应摊薄固定成本,初期单个零部件制造成本会处于较高水平。

1.3、人形机器人痛点:非结构化场景

目前人形机器人存在场景适应性的问题,如:

无法适应复杂环境或环境变化:机器人往往会出现因严格遵循固定的程序,不能灵活应对突发情况的事件,各类复杂环境对机器人正常工作的挑战性较大,且环境变化后,用户无法通过简单操作实现场景适配;

智能化程度低:传感器将眼前物体的信息传输给机器人,大脑则负责筛选并分辨信息从而输出正确的决策信号,智能化程度低会导致机器人无法分辨眼前各种各样的物体导致无法工作,甚至输出错误决策;

人机交互问题:人形机器人作为与人类进行交互的工具,需要具备良好的人机交互能力,但目前来看,人形机器人与人之间的交互效率不高,且互动过于单一,难以应对过于复杂的交互。

1.4、人形机器人驱动因素:成熟国产汽车供应链

特斯拉国产化历程:特斯拉上海工厂建设至今已经历时5年:2019年1月,特斯拉上海超级工厂举行奠基仪式,开始破土动工;2019年10月,特斯拉超级工厂正式投产,开始生产国产model3;2021年1月,特斯拉超级工厂开始生产国产modelY;2023年7月,特斯拉上海工厂第100万台量产ModelY下线;2024年1月,特斯拉发布2023年财报:2023年实现全球销量180.9万辆,同比+38%。

特斯拉成熟的国产汽车供应链。我们认为,近年来新能源车引发汽车新一轮技术革命,相较于传统燃油车,电动化产业链具有全新的工艺技术和商业模式,一定程度上缩短了国际tier和国内汽零厂商的差距。此外,国产零部件厂商具备人工成本低、快速响应等优势,因此特斯拉上海工厂更愿意采用本土的供应链体系,经过4年(2019-2024年)的生产特斯拉在国内已经形成了一套自上而下的成熟供应链体系。据我们分析,汽车供应链和人形机器人供应链的部分产品底层技术同源,未来特斯拉有望将汽车产业链复制至机器人端,实现国产化降本。

1.4、人形机器人驱动因素:AI大模型赋能人形机器人通用化

人形机器人的主要特点是智能化,即自主感知、学习和决策的能力,智能级别通常分为L0到L4五个等级:

L0:无智能。机器人完全依赖预设的程序和指令执行任务,没有自主学习和适应能力,完全依赖人为操纵。

下载日志已记录,仅供内部参考,股票报告网

L1:基础智能。机器人具备一定的自主学习能力,可以接受预编程的程序控制,可以识别简单的环境和任务,但决策能力有限。

L2:中等智能。机器人具有较高的自主学习能力,可以适应复杂的环境和任务,能够自主按程序运行,但在关键时刻仍需要人类干预。

L3:高度智能。机器人具有很强的自主学习和决策能力,能在复杂环境中执行任务,在特定条件下具备自适应能力,但无法持续自学习、自优化,在某些情况下仍需要人类辅助。

L4:超级智能。机器人具有极高的自主学习和决策能力,能在极端复杂的环境中执行任务,完全替代人类。

机器人智能化阶段:L3→L4。目前市面上的智能机器人大多处于L1到L3级别,随着技术的不断发展当前机器人智能级别处在L3向L4进化的关键阶段。

OpenAI入局人形机器人。2024年2月29日,OpenAI与Figure签署合作协议,为Figure仿人机器人开发下一代人工智能模型。3月13日晚,Figure公司联合创始人兼CEO Brett Adcock在自己的X账户上发布一段视频,展示其的全尺寸人形机器人Figure01,Figure01通过AI大模型的使用,可完成与人的完整对话,人机交互能力显著提升,比以往各类人形机器人更多展示其运动操作能力。

n AI大模型有望加速机器人产业化进程。我们认为本次AI大模型和机器人的成功结合证明了AI能提高人形机器人在视觉、语音、运动控制、决策等方面的能力,加强人形机器人与人类的交互体验。OpenAI布局人形机器人有望产生鲶鱼效应,推动其他供应商对AI机器人的推进,进而提高人形机器人智能化程度和通用性,打开应用场景,加速人形机器人产业化进程。

1.5、商业巨头纷纷布局人形机器人

机器人“玩家”研发步伐加速。特斯拉2021年8月提出布局人形机器人,产生鲶鱼效应,间接推动其他供应商加速人形机器人的研发,除特斯拉外,傅利叶、EngineeredArts、小米等“玩家”也陆续推出人形机器人产品。

1.6、人形机器人板块复盘:大盘联动型行情→事件驱动型行情

受各类事件催化,机器人板块走出独立行情。

2022年1月—2023年5月,大盘行情和国内经济、政策强关联,而机器人板块和大盘行情联动;2023年5月—2024年3月,沪深300指数持续走弱;机器人板块受各类事件催化,开始走出自己的独立行情,板块走势和大盘的相关性减弱。

我们认为由于各公司快速布局人形机器人领域,行业确定性持续增强,因此板块行情逐步由大盘联动型转变为事件驱动型。

1.6、特斯拉引领人形机器人热潮,或将成为板块主线

特斯拉率先布局人形机器人领域成为行业领军者。2021年8月,马斯克在AI DAY上首次提出TeslaBot的设想,经过两年的技术迭代,TeslaBot已经可以实现对物体进行分类、瑜伽、流畅抓取物体等功能。2024年1月,马斯克在业绩交流会上披露,特斯拉人形机器人即将于2025年实现交付。在机器人的发布、研发和量产方面,特斯拉均是行业领先水平。

特斯拉机器人有望复制车端优势,或将成为板块主线。特斯拉是新能源车龙头,在车端已经展现出较强的制造能力和软件开发能力,未来或有望将该能力复制到机器人端,继续成为人形机器人界的头部“玩家”,因此我们认为特斯拉未来或将成为人形机器人板块行情的主线。

1.6、人形机器人板块未来展望:特斯拉机器人主线驱动+其他热点催化

2024年机器人板块主线——执行器定点。2024年1月,马斯克在业绩交流会上披露,特斯拉人形机器人即将于2025年实现交付。

我们以汽车产业类比机器人产业,在汽车行业某车型量产前1-2年,主机厂将提前向供应商发放定点,因此我们认为2024年特斯拉人形机器人有望向Tier1发放执行器定点,Tier1后续向上游零部件供应商发放定点,定点事件或将推升2024年机器人板块景气度。

2024年人形机器人潜在催化事件较多。2024年除特斯拉人形机器人定点发放外,世界机器人大会、特斯拉AI DAY、海外机器人展会等相关事件仍值得期待,以上热点有望和特斯拉机器人执行器定点事件共同推升机器人板块行情。

1.7、人形机器人市场空间预测

2022-2030年全球人形机器人CAGR有望达到63%。根据Stratistics Market Research Consulting数据预测,2022全球人形机器人市场规模为14亿美元,2030年有望达到704亿美元,CAGR=63%,其中国内市场从2022年的2.5亿美元增长至2030年的105亿美元,CAGR=59.4%。

2、产业链各环节快速突破,国产替代大有可为

2.1、机器人:特斯拉人形机器人架构拆解

拆分来看,特斯拉人形机器人主要包括躯干、四肢和手部等结构。

大脑:1×TeslaSOCWi-Fi,LTEAudio。

电池包:2.3kWh/52V集成电子模块和冷却系统。

执行器:特斯拉人形机器人全身28个执行器(14个线性执行器+14个旋转执行器),旋转执行器=无框力矩电机+谐波减速器+扭矩传感器+编码器,直线执行器=无边框力矩电机+行星滚柱丝杠+力传感器+编码器。

灵巧手:单只手掌6个执行器(空心杯电机),其中大拇指具有2个执行器,灵巧手=空心杯电机+小型行星减速箱+涡轮蜗杆+六维力矩传感器+编码器。

2.2、特斯拉人形机器人各环节价值量拆分

根据我们测算,从各组件成本占比来看:直线关节(31%)、旋转关节(24%)、手部关节(23%)、智能硬件(4%)、其他(18%)。

根据我们测算,从各核心零部件成本占比来看:六维力矩/扭矩传感器(23%)、丝杠(15%)、无框电机(12%)、谐波减速器(11%)、空心杯电机(9%)、IMU&编码器(4%)、芯片(3%)。

2.3、丝杠:将旋转运动转换为直线运动的机构

定义:行星滚柱丝杠是一种通过螺母、滚柱、丝杆等零部件将旋转运动转换为直线运动的机构。

组成结构:标准滚柱丝杠(PRS)主要由几个关键组件构成:丝杆、滚柱、螺母三个主要部件以及直齿、内齿圈、滚柱保持架和弹簧挡圈等辅助部件。其中,丝杆设计为牙型角90°的多头螺纹;滚柱则是具有相同牙型角的单头螺纹设计;螺母内部具备与丝杠头数和牙型相匹配的内螺纹。

工作原理:由电机带动旋转的丝杠利用摩擦转矩驱动滚柱转动,继而将丝杠的回转运动转换为螺母的直线往复运动。

--- 报告摘录结束 更多内容请阅读报告原文 ---

报告合集专题一览 X 由【报告派】定期整理更新

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)

精选报告来源:报告派新能源 / 汽车 / 储能

新能源汽车 | 储能 | 锂电池 | 燃料电池 | 动力电池 | 动力电池回收 | 氢能源 | 充电桩 | 互联网汽车 | 智能驾驶 | 自动驾驶 | 汽车后市场 | 石油石化 | 煤化工 | 化工产业 | 磷化工 | 基础化工 | 加油站 | 新材料 | 石墨烯 | 高分子 | 耐火材料 | PVC | 聚氯乙烯 | 绿色能源 | 清洁能源 | 光伏 | 风力发电 | 海上发电