由于汽车行业的产销基本是一致的,差距不大,因此我们借用国家统计局产量测算单车经济指标。

7月总体工业企业单位成本较稳。大宗商品价格低位运行,中下游行业原料成本压力有所减轻。7月汽车行业产业链的总体单车收入34.7万,产业链单车利润1.5万。二、具体分析

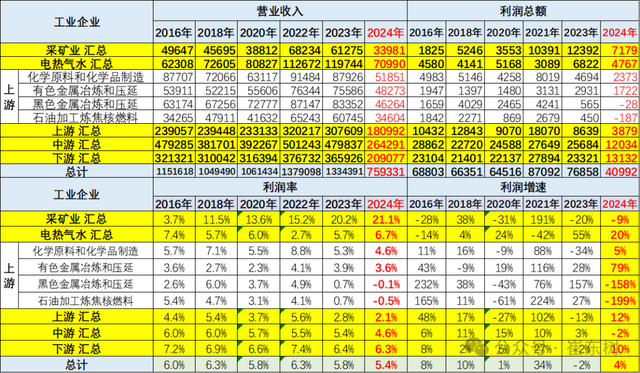

1、各类经济体的收入和利润结构

注意:基础数据解读

规模以上工业企业利润总额、营业收入等指标的增速均按可比口径计算。报告期数据与上年所公布的同指标数据之间有不可比因素,不能直接相比计算增速。其主要原因是:(一)根据统计制度,每年定期对规模以上工业企业调查范围进行调整。每年有部分企业达到规模标准纳入调查范围,也有部分企业因规模变小而退出调查范围,还有新建投产企业、破产、注(吊)销企业等变化。(二)加强统计执法,对统计执法检查中发现的不符合规模以上工业统计要求的企业进行了清理,对相关基数依规进行了修正。(三)加强数据质量管理,剔除跨地区、跨行业重复统计数据。根据国家统计局最新开展的企业组织结构调查情况,2017年四季度开始,对企业集团(公司)跨地区、跨行业重复计算进行了剔重。(四)“营改增”政策实施后,服务业企业改交增值税且税率较低,工业企业逐步将内部非工业生产经营活动剥离,转向服务业,使工业企业财务数据有所减小。(五)根据第四次全国经济普查单位全面清查结果,对规模以上工业企业调查单位进行了核实调整。2、收入利润结构变化

目前看国有企业表现很好,收入和利润占比持续增长,私营企业的销售利润走势偏低。

营业收入的利润率指标也是采矿业和煤水电等国有企业两个层面表现很好,私营企业利润率很差,制造业的利润占比近期下降稍大。三、具体行业分析

1、采矿业利润远好于下游

2024年1-7月的高基数和高价格下,采矿仍有很大增长动力,1-7月利润率在21.1%水平也是很好的。

2024年1-7月,煤炭、石油行业利润最高,近期的石油业的利润率增长惊人。总体采矿行业利润保持高位。2、水电气行业利润暴增

3、上游利润惨淡

2023年上游行业的销售收入和利润都是出现高增长后的回落调整,尤其是利润率下降到2.1%。其中钢铁压延等为代表的销售利润率持续下降巨大,已经出现负利润率。

化工原料和有色金属冶炼等行业利润还算较好。4、中游利润表现较稳定

5、下游利润剧烈下降

2024年1-7月汽车业利润增7%,相对总体工业利润增速4%高出较多,汽车盈利改善速度较好。但汽车业利润率4.9%,仍低于烟酒、药等其它下游企业。

目前高利润的主要还是烟草、医药以及酒类行业,酒类行业的利润大幅高速增长,医药行业利润也保持良好的增长态势。计算机通信电子行业盈利不强,但也同比提升明显。四、汽车行业分析

1、汽车行业运行艰难

2022年汽车生产2748万台,产量同比增长3%,新能源汽车生产722万,增长98%,渗透率26%。

2023年汽车生产3011万台,同比增9%;新能源汽车生产944万台,同比增30%,渗透率31%,这是很高的增长。

2024年7月汽车生产230万台,同比下降2%;新能源汽车生产99万台,同比增28%,渗透率43%。1-7月汽车生产1625万台,同比增长5%;新能源汽车生产589万台,同比增33%,渗透率36%,这是回归平稳的增长。2、汽车行业效益特征

2024年1-7月的汽车行业收入55649亿元,同比增4%;成本48720亿元,增4%;利润2731亿元,同比增6.7%;汽车行业利润率4.9%,相对于下游工业企业利润率6.3%的平均水平,汽车行业仍偏低。其中7月的汽车行业收入7977亿元,同比降3%;成本6990亿元,降3%;利润354亿元,同比降14.2%;汽车行业利润率4.4%。

随着车市生产规模扩大,PPI下行,上游碳酸锂成本下降,车企利润总体稍有改善。

结合前几年的利润率下行趋势看,近期汽车行业利润下滑幅度仍较大,由于政策加持下的新能源价格优势明显,主流车企盈利压力急剧增大。附:近日信息合集*【乘联分会论坛】2024年7月皮卡市场分析

*世界汽车生产分析-中国汽车走向世界

*各国行业差异和车企利润分析-钱到哪里去了?整车企业一定要造电池*2024年1-7月中国汽车进口40万降2%*2024年1-7月中国汽车出口市场分析*车市扫描-2024年31期(8月12日-8月18日)*报废更新补贴升级推动车市换购消费强增长*全国充电桩市场分析-2024年7月*全国乘用车市场7月末库存333万台、库存52天*新能源车锂电池市场分析-2024年7月*7月汽车细分市场走势和厂家竞争表现分析

*2024年7月汽车生产降2%,消费降5%,7月新能源汽车99万渗透率43%*车市扫描-2024年30期(8月5日-8月11日)*乘用车价格段市场结构分析-7月*全国新能源乘用车2024年7月零售88万零售渗透率51%

*世界企业500强的中国汽车公司总体较好*7月乘用车细分市场车型走势*全国乘用车市场7月运行特征分析*【月度分析】2024年7月份全国乘用车市场分析*车市扫描-2024年29期(7月29日-08月04日)*2024年1-6月二手车938万台增7%、6252亿元增13%

*2024年中国汽车出口海外部分数据跟踪-6月

*2024年1-6月中国占世界新能源车份额65%*2024年6月中国占世界汽车份额33%

*【新能源】2024年7月新能源乘用车厂商批发销量快讯*2024年第7批新能源车免车购税目录分析*车市扫描-2024年28期(7月22日-7月28日)*【乘联分会论坛】2024年6月皮卡市场分析*目前价格战有趋缓态势*2024年6月新能源车区域市场分析*汽车报废更新补贴扩容翻倍是重大利好

*全国商用车国内市场运行特征—2024年6月*公安部上牌和驾驶员数据分析-2024年上半年*乘用车新车的分级测算探讨—6月

*2024年1-6月全国汽车市场召回状态跟踪

*中国汽车出口的对比分析*百年大变局下的车企要卷,但人要生活*汽车行业对人才的需求更多元

*5月汽车进出口快报

*2024年价格战降温、市场回归促销战

*新能源车车险要用大数据优化测算*新能源车发展的瓶颈改善分析*汽车以旧换新补贴实施细则发布是重大利好*报废更新和以旧换新推动汽车消费高质量发展*2023年中美汽车经销商业绩对比分析*新能源海外上市公司的年报指标对比跟踪*2023年的燃油与新能源双积分暴增

*全国住宅楼市与车市走势对比分析*全国出租网约新车市场分析-2023年*汽车保有上牌报废出口分析