【盘面分析】

隔夜美联储公布的数据表明经济明显放缓,这一消息直接引动市场开始预期年内可能有三次降息,结果美股不涨反跌。A股市场本周从不足5000亿成交领,再度回升到8000亿以上,市场情绪有所改变,但是赚钱效应仍然一般,相信之后还会有政策组合拳出现。现阶段最大的问题是指数反弹后的赚钱效应能否出现,依然是轮动上涨将会很难有收益,耐心等待新机会。

骑牛看熊发现我国房地产发展进入新阶段,房企积极探索新发展模式,近年房地产代建领域获得了较快发展。受5月17日以来一系列房地产需求端支持政策出台的影响,6 月二手房市场呈现交易量同环比改善、挂牌量整体走平、房价跌幅有所收窄的特征。在各项政策持续发力下,预计下半年新房市场下行态势将有所放缓,但房价下跌预期未明显改善,全国地产市场仍面临调整压力,新房市场或仍处于筑底阶段。

三大指数集体低开,两市个股涨跌互半,题材板块方面房地产、公共交通、旅游等板块表现较强,通信设备、元器件、AI手机PC等板块表现较差。黄金股走强,晓程科技涨超8%,盛屯矿业、赤峰黄金等涨幅靠前,截至7月11日收盘,COMEX黄金期货收涨1.73%,报2420.9美元/盎司;COMEX白银期货收涨2.29%,报31.725美元/盎司。房地产板块异动拉升,中洲控股涨停,中天服务、荣丰控股等跟涨,成交量在月度和年度比较中均显示出增长,其中70城市的二手房成交量同比增长37%,而15个高频监测城市同比增长24%。二手住宅成交价格的下跌幅度也有所收窄,自年初以来累计下跌6.4%,显示市场正逐渐稳定。

减肥药概念股走高,百花医药涨停,博济医药、金凯生科等跟涨,辉瑞公司(PFE.US)正在推进一款减肥药的研发,这家制药商正试图打入数十亿美元的减肥药市场。旅游板块延续强势,南京商旅直线涨停,曲江文旅、众信旅游等快速跟涨,无论是政策的支持,还是行业整体复苏,旅游景区板块的大环境趋势向好,暑期高峰已经到来,高温的持续或将使得避暑游成为今年暑期主题。光伏概念股延续反弹,艾罗能源涨超11%,锦浪科技、固德威等多股涨超5%,提出引导光伏企业减少单纯扩大产能的光伏制造项目,加强技术创新、提高产品质量、降低生产成本。新建和改扩建光伏制造项目,最低资本金比例为30%。

智能网约车概念股持续活跃,立方控股、莱赛激光双双涨超20%,锦江在线4连板,大众交通3连板,天迈科技、东箭科技涨超10%,加快推动高级别自动驾驶智能网联汽车商业化应用。财税数字化概念盘中探底回升,科创信息领涨,税友股份、宏景科技等快速跟涨,预计金税四期G端系统投入有望超百亿元,税务信息化整体市场规模2025年可达千亿水平。光伏、储能板块持续走高,逆变器方向领涨,时创能源20CM涨停,锦浪科技、固德威等多股均涨超10%,德业股份逼近涨停并续创年内新高,今年一季度末起以印度为代表的户用光伏市场和巴基斯坦、东南亚、中东等为代表的户用光储市场需求快速爆发。

大盘:

创业板:

【大盘预判】

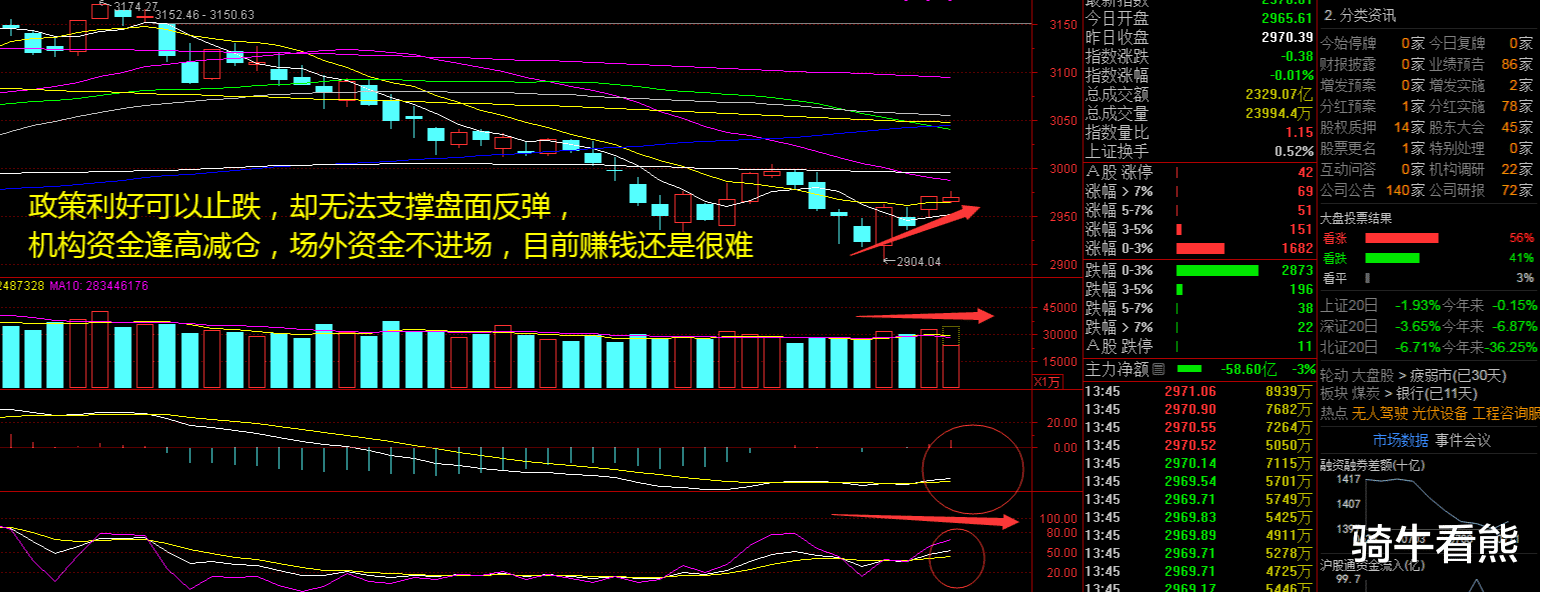

上证指数周五水下震荡为主,突然感觉任何利好似乎都改变不了目前投资者的信心,信心一旦无法恢复,每一次反弹都变成了出逃的机会。若改革政策以符合预期的方式落地,考虑到当前A 股估值的底部特征,整体向下风险也将相对可控,市场更可能呈现震荡特征。近期还要关注海外降息预期升温下,是否有投资机会,牛哥最怕的不是外盘涨,而是外盘下跌后A股跟着大跌。接下来注意上证指数能否在2960点之上稳住。

创业板指数周五出现一根十字星,似乎是看着沪指“老大”没有了方向,不知道该何去何从了。科技股再度下跌,部分个股创出新低,按照牛哥之前所说一些权重类标的之前没有反弹,反而出现砸盘的迹象,再加上外盘科技股的调整,之前国内政策利好的科技股反而要小心再度回调。接下来注意创业板指数能否在1680点之上稳住。

【淘金计划】

从市场主要大盘指数ETF 的资金变动可以看出,股市微观流动性可能在边际上有所改善,对市场情绪形成一定的提振。市场风格上,在政策预期和“国家队”资金的影响下,大盘风格以及红利策略可能继续占优,三中全会的相关政策表述可能带来一些主题行情的催化。政策逐渐落地后,下一阶段市场变化的核心仍然在于基本面的边际企稳,部分个股依然改变不了退市的命运,目前风险依然大于机会,谨慎为上。

题材板块中的公共交通、房地产、银行等概念是资金净流入的主要参与板块,通信设备、稀缺资源、有色等概念是资金净流出相对较大的板块。骑牛看熊发现截至上周,100 大中城市土地成交建筑面积累计57154.53 万平方米,同比下降22.16%,土地成交金额累计8093.56 亿元,同比下降35.85%。往前看,考虑到中期维度上行业基本面仍存在一定内生压力,我们建议关注后续政策端潜在的进一步施力,以及地产周期运行是否有望趋于边际缓和。

二季度房地产政策力度加大,央行、住建部和地方政府均出台系列政策积极支持房地产市场平稳健康发展,政策效应逐步显现,近期新房和二手房成交有所回暖,同比降幅收窄。上市公司半年度业绩逐步发布,部分公司预计亏损幅度较大。建议关注销售稳健、业绩波动较小的房地产企业。

自5 月各地陆续放松限购限贷政策后,6 月地产销售确有起色,但7 月以来数据有所回落,新房和二手房市场仍呈冷热分化态势。考虑到二手房市场火热的背后是以价换量,新房价格承压,目前仍无法判断何时能止跌,难以给出房企资产的真实价值。但市场对新房价格下跌已做好较充分准备。地产板块经历大幅回调后,已挤出了之前的过高预期,地产股仍具备博弈机会。

近期,从高频数据可以看出周度的二手房成交同环比已经呈现改善的迹象,考虑到当前从中央到地方层面对于房地产行业的政策依然在持续倾斜,预计后续更多宽松政策有望释放,板块估值或得到一定程度的修复,投资者可关注业绩表现稳健的房企。

想替银行打长工的人就上。