原创 段鸿 米内网

精彩内容

近年来,随着国家集采的常态化,国内制剂企业在不断优化常规产品的工艺流程,获取微薄利润的同时,也在不断地探索新的出路,而以口溶膜、微球等为代表的新型复杂高端制剂成为部分企业新的“赛道”。

2022年发布的《“十四五”医药工业发展规划》将口溶膜给药系统等列为医药产业化技术攻关工程。口溶膜剂,又称为口腔溶解膜剂、口腔分散膜剂、口腔速溶薄膜剂、口腔速解溶膜等,为药物与适宜的成膜材料经加工制成的膜状制剂,供口服或粘膜使用。该剂型是将药物负载于口溶膜中,服用后药物在口腔内崩解,药物通过口腔粘膜或肠胃到吸收,可使药物迅速起效,并可减轻或避免药物的首过效应,提高药物的生物利用度。

目前国内已有多款口溶膜产品获批上市,市场销售额逐年增长,显示了其市场潜力。米内网数据显示,2023年中国三大终端六大市场(统计范围详见本文末)口溶膜制剂的销售额已超1.6亿元,同比增长256.33%。

近年来中国三大终端六大市场口溶膜制剂销售情况(单位:万元)

来源:米内网格局数据库

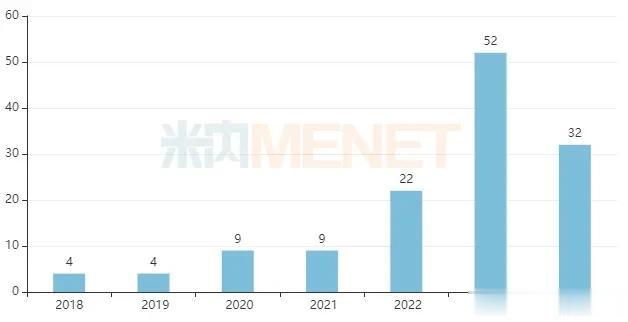

据统计,近年来,CDE受理的口溶膜上市/临床申请受理号数量(不含补充申请)逐年增加,显示出国内药企对口溶膜研发的热情和投入。2024年以来(截至9月11日),已经有32个口溶膜的上市/临床申请受理号获得受理,继续保持增长趋势。

近年来口溶膜受理号申报情况(含临床及上市申请)

目前国内口溶膜研发主要以仿制和改良为主,而从2024年以来CDE受理的情况看,口溶膜仍然是以2.2类改良型为主。2024年以来CDE受理的32个口溶膜受理号中,其中按3类注册申报仿制的有7个,2.2类改良型新药申报的有25个,占比约78%。

从申报类型看,2024年以来申报上市的口溶膜受理号有18个,申报临床的受理号有14个。表明国内各药企从最初的产品立项到技术摸索,已经逐渐掌握了口溶膜这一复杂制剂的工艺技术,经过几年的研发沉淀,各企业正在加快口溶膜的研发进度,并逐渐进入上市申报阶段。

口溶膜作为一种高端复杂制剂,其研发和生产有着较高的技术门槛,往往需要企业投入大量的人力、财力,这使得部分小企业望而却步。目前国内布局口溶膜的主要以齐鲁、恒瑞、豪森等老牌研发实力较强的企业为主,但也要注意到,近几年以欣峰制药、力品、海南中旺医疗、上海云晟研新为代表的新锐企业持续发力研发,开始慢慢进入收获期。其中,2023年欣峰制药申报的7个品规的2.2类改良型新药的临床试验申请均获得了CDE受理,2024年以来已经完成2个品种(4个受理号)的上市申报,表现亮眼。

8月26日,CDE发布《化学药品口溶膜剂药学研究技术指导原则(征求意见稿)》,进一步明确化学药品口溶膜剂的药学研究技术要求,相信国内企业投入口溶膜赛道的热情将会再次点燃。

资料来源:米内网数据库、CDE官网等注:米内网《中国三大终端六大市场药品竞争格局》,统计范围是:城市公立医院和县级公立医院、城市社区中心和乡镇卫生院、城市实体药店和网上药店,不含民营医院、私人诊所、村卫生室,不含县乡村药店;上述销售额以产品在终端的平均零售价计算。