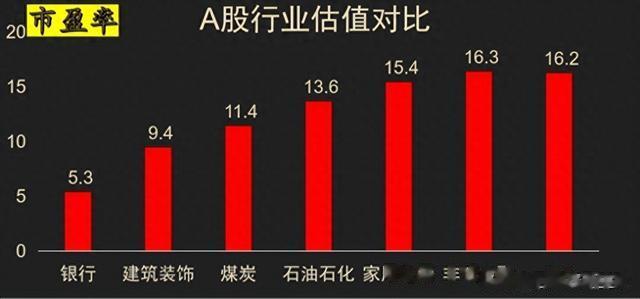

当前A股市场的一些主要行业的估值情况如下:

银行业:市盈率为5.3倍,远低于全A市场的平均水平。

建筑装饰:市盈率为9.4倍,也低于全A市场的平均水平。

煤炭:市盈率为11.4倍,略低于全A市场的平均水平。

石油石化:市盈率为13.6倍,在行业中处于较高水平。

综合来看,这些行业的市盈率均低于全A市场的平均水平,特别是银行业,其市盈率尤其低,符合估值修复的逻辑。

对比中国和美国的一些主要行业的市盈率,可以得出以下结论:

中国的银行业市盈率为5.3倍,而美国的银行业市盈率为15倍。因此,中国的银行业相对于美国来说被大幅低估。

对于石油石化行业,中国和美国的市盈率已经差不多了,表明这个行业在两个国家的估值水平相对接近。

(二)市值

在A股市场中,几个大的行业的市值占比情况如下:

银行业市值占比为12.8%,是一个非常大的行业。

石油石化行业市值占比为5.7%。

非银金融行业市值占比为6.1%。

这三个行业的市值占比合计接近25%,几乎是全市场的四分之一。而这三个行业又都处于相对低估的状态。这表明,在整个A股市场中,这些行业的市值占比较大,但它们的估值相对较低。

(三)周期行业

行业周期态势

银行

上升期

建筑装饰

下降期

煤炭

见顶回落期

石油石化

见顶回落期

家用电器

成熟期

非银金融

摆脱困难期

通过分析这些行业的运行周期,可以得出以下结论:

银行业处于一个上升周期,其基本面持续向好。

煤炭和石油石化行业周期与产品价格相关。目前这两个行业可能处于见顶回落的周期。

非银金融行业正处于摆脱困难的周期。

综合考虑以上因素,银行业的估值低,市值占比高,且基本面处于上升周期,因此在接下来的低估值纠错牛市中,银行业是牛的。

➢凌通盛泰观点:

银行低估最严重!

银行指数权重最大!

银行处于基本面上升期拐点!

银行是这一轮牛市的领军板块!

领军板块应该具备估值纠错牛的内在逻辑特征,而银行业恰好符合这些特点,因此被认为是估值纠错牛的代表。

---------------------节选自《2024年半年报附件:过去一年公开活动演讲精编》