“低空经济”作为战略性新兴产业,近期热度居高不下。

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。

低空飞行与产业融合,是低空经济的实际内涵。低空经济涉及产业链长,全国现有相关企业达到7万家。万丰奥威、中信海直、亿航智能、宗申动力、卧龙电驱、海特高新等企业的热度持续攀升。

目前,关注度较高的是制造端的相关企业,但发展到后期,飞行器必定要“上天”。

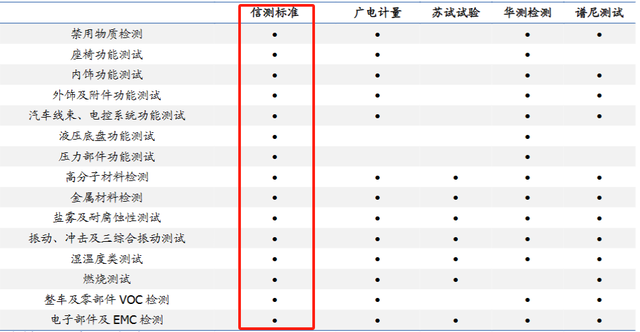

“上天”之前,必不可少的环节是检测,检测不合格,前面所有的努力都功亏一篑。当前,只有信测标准和广电计量可以出具国家认可的检测报告。

信测标准:2021年在深交所上市,业务覆盖力学试验设备及检验检测两大板块,在汽车和电子检测领域具备显著优势。

广电计量:2019年在深交所,业务覆盖计量、检测、EHS评价咨询等服务板块,主营业务为计量服务和环境监测,在汽车、航天等领域也有布局。

由于广电计量业务涉及领域广,产线丰富,营收规模远大于信测标准。2024年第一季度,广电实现营收5.88亿元,信测仅实现1.81亿元。

但广电在实现5.88亿元营收的前提下,净利润为119.73万元,而信测营收仅为广电的1/3,净利润却达到4103.88万元。

那么,必然是两家公司的盈利能力出现了较大的差距。

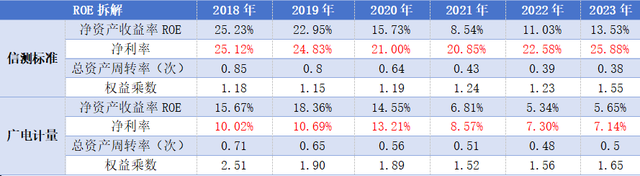

净资产收益率(ROE)是衡量一个企业盈利能力的关键指标。

不出所料,对比两家公司,除2020年和2021年受大环境影响之外,信测的ROE显著高于广电。2023年,信测标准ROE为13.53%,广电计量仅为5.65%。

那么,导致两家企业ROE不同的原因是什么呢?

根据杜邦分析,净资产收益率=销售净利率*资产周转率*权益乘数

对两家企业ROE进行拆解,广电总资产周转率和权益乘数都高于信测,所以,净利率成为拉低广电ROE的关键因素。并且,一个为25.88%,一个为7.14%,差距还不小。

净利率主要受毛利率和期间费用的影响。

在信测标准期间费用率略高的前提下,影响两家企业净利率的核心是毛利率。2023年,信测标准毛利率为59.01%,甚至远超片仔癀(46.76%),而广电计量仅为42.28%。

而毛利率较大差距的原因,或许可以从公司主营业务中找到答案。

由于信测标准客户群体稳定,护城河较深,2023年,营收占比四成的汽检毛利达到72.09%,其他业务毛利也都在50%左右。而广电计量占比七成的计量检测毛利仅为44.9%。

那么,纵向观测信测标准,是什么拉动公司ROE增长的呢?

通过上文数据我们发现,公司ROE上升主要靠净利率拉动。

毛利率端:信测标准毛利虽然高于同行企业,但近几年出现小幅下降。

主要原因是2021年公司收购三思纵横拓展力学试验设备业务,该业务毛利率仅为40%。再加上环境、消费品等毛利率相对较低的板块收入扩张,整体毛利出现下滑。

期间费用端:信测标准费率略高于同行企业,但近几年费用管控能力逐渐增强。

信测标准费率较高的原因是公司聚焦研发阶段检测,技术迭代速度快,且业务多面向B端,较G端(强制类检测)对销售团队需求更大。

2020年以来,公司虽然研发费用提高,但销售费率、管理费率均有所下降。2023年公司整体费率为31.96%,较去年同期下降2.72个百分点。

由于信测标准期间费用率不断下降,2023年净利率较2022年提升3.3个百分点,从而带动ROE的不断上升,盈利能力持续加强。

值得注意的是,2023年,信测标准的权益乘数达到1.55,主要原因是2023年公司募集了大量资金进行新实验基地的建设。

虽然大量有息债券具有风险,但检测行业发展前景广阔,公司业务也持续扩张,未来具有很强的确定性,不必过分忧心。

此外,公司的资产周转率出现下滑。一方面是受到宏观产业调整的影响,另一方面也是由于公司产能扩张,资产规模提升。后续随着新建产能逐步释放,资产周转率将逐步上行。

在超强盈利能力的加持之下,信测标准的经营现金流入持续增长,在手资金充裕。

近年来,信测标准经营性现金流维持净流入。2023年净现比达到137.58%,现金流表现优异。

此外,公司在手现金占流动资产的比重为58%,远超中国汽研、华测检验、谱尼测试、苏试试验等同行企业。

专业检测本来就是一个稳定增长行业,而信测标准在其中现金流情况又最好,股息支付率近30%,具有良好的发展基础。

那么,信测标准未来有哪些看点呢?

1、汽车检测领域

汽检行业既需要一定的证书资质,又需要得到客户的认可。

信测标准已获得了上汽、广汽、东风、理想等主机厂认可并且拥有范围最大的汽检项目,可以说,公司在这两方面都具有极大优势。

如今,新能源车的渗透率持续增加。对比传统油车,新能源车新增电池、电机、电控及功率半导体,对相关零部件的检测需求更大。

汽车检测的费用支出一般归入企业的研发投入。随着上市车企研发费用的增加、新能源车渗透率的提高,我国汽车检测的市场规模不断增加。

此前,信测标准在新能源车检领域总投资约2.6亿,产能已经开始逐步释放,再加上资质优势,公司未来在汽检市场的发展空间很大。

当然,信测标准也积极布局“低空经济”新赛道。作为目前唯二能提供国家级合格检测报告的企业之一,信测标准已在深圳、广州、苏州、武汉等地布局,可为低空无人机企业在申请TC、PC、AC证书时提供第三方检测服务。

2、军工检测领域

目前,我国军工第三方检测市场仍处于起步阶段,由于行业的特殊性,军工检测具备较高的进入壁垒,并且较少更换供应商,客户粘性强。公司目前已取得资格证书,具备业务承接基础。

信测标准投资2.9亿进行基地建设,开拓军工检测业务。2029年,军工新基地满产后,带来上亿营收不是问题。

并且,军检毛利要显著高于其他检测领域,后续产能逐步释放,有望助力公司打造新增长点。

总的来说,信测标准盈利能力显著高于同行业公司,现金流充沛。并且公司在新能源车检、军工检测领域拥有较大优势,再加上在看点十足的“低空经济”布局,成长空间巨大。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!