大A从来专治不服,比如人在别处都怕撞妖,唯独在股市都盼望撞上妖股。

本周后期,A股又突然做起妖来:周四刚创三个月地量,周五就创本月天量;周四北向刚创单日流入最小记录(才3个亿),周五就创有史以来最大流入记录(220多亿)!

外围也突然不安分起来:美国一季度gdp严重低于预期,立刻砸出年内最大盘中跌幅,但很快几乎彻底v回;港股上周才完成8个月以来首次五连阴,本周就走出半年来第一次五连阳!

但妖在大多数时间和常人并无异,否则也就成不了妖:如果多数时间不是人模人样,而是妖里妖气,那早就被人识别和捉光了,就算捉不了,起码也都躲得了,那它们还如何作妖?如今大势妖氛骤重,自然也是个股、板块群魔乱舞、现出原形之时,也是我们识妖、捉妖的季节。

但你贪图妖的画皮,她却盯着你的身体 。自古以来,无论是神话传说里的凡人,还是武侠小中的侠,只要娶了妖女,即便有主角光环,下场也是一个比一个惨?所以与妖共舞,只能图一时爽,该分手时就分手。

好在A股用涨跌停板制度圈住了作妖的空间,因此我们这次就先从最近出现过异常涨跌停的板块说起……

银行:短线调整很准,中线上涨很强!涨跌停对于一向稳健的银行股,当然是一件很妖的事。但最近两周,银行股却突然分别出现了涨停和跌停。

上周四中某涨停,我在周四也就是第二天涨停时明确说:银行可以出了!结果它果然在我发帖之后立刻开板,并在次日盘中跌停,本周继续连续下跌,也带领银行股整体下跌。

从短线角度,上周四建议出银行的建议,可谓是精准得无法在精准!

上周日板块分析文章里继续预测:银行板块再回抽2-3cm,平均估值回到5.5以下,就够了!结果本周五银行指数最低探968,刚好比上周收盘的993跌了2.5cm,银行市盈率也回到5.35!

那么可以干了吗?当然可以!因为不仅调整幅度符合预期,而且银行板块在周五又出现了跌停,而且跌停居然是银行里最稳健的江某!

江某跌停理由,看似是业绩下降:一季度每股利润比去年一季度少了10%(这样跌10%好像也说得通)。但其实那是摊薄的结果,总利润同比反而增加10%,环比去年四季度更是增加近两倍,而年化利润比去年起码多25%!

所以感觉就是为了跌而跌,为了砸而砸,为了砸而找个理由砸!

再强调个板块观察技巧:一个板块持续长期上涨后,只要没出现涨停和连续放量大涨,就绝不会见顶;而一旦出现这些情况,就要高度警惕阶段性见顶——拉抬个别股票,带动整体,用小成本换取大收益,是庄家的一贯伎俩!

反之,一个板块持续下跌后,突然砸个别股票带动整体下跌,往往就是阶段性见底的信号!

那么,该从哪个细分板块抄底?一个月多前建议优先城商行,其次大行,最不看好全国性股份银行。这个月前者果然最强,后者最弱,但也由此基本消化了看多和看空的理由,最近的数据显示,大行业绩增速(尤其是零售和个贷业务)已追上城商行,因此建议大行和城商行并举,预计六月大盘再冲新高和三季度冲年内高点时,更依赖大行!

估计短线目标是突破前高,到6倍左右估值,中线则是起码7倍以上估值而且是动态七倍!

那么,同样在连续下跌后,本周出现个股跌停的锂电,是否也可干了?下面就是谈谈锂和其他新能源。

风、光、锂,谁已先见底?对于锂,之前多次说过在新能源领域最先进入全行业亏损,因此会最先完成探底。这包括两重含义:1,这个行业已进入全行业亏损,包括龙头;2,随着进入全行业亏损,将在新能源领域(包括风电,光伏等)率先完成探底。

本周,锂龙头果然首次出现季报亏损并且跌停,意味着这次季报全行业都难以幸免。那么,是否意味着已见底可以干了?暂时判断:底已见,但不用着急干。

为何见底了?首先是和银行一样,在周三出现个股跌停,但其他个股指数象征性跌了一下就拉起,显示出诱空特征。

再看跌停的那个。其实它和大多数同行,虽然去年年报依然盈利丰厚,但四季度就出现大亏;由于今年一季度锂价继续下跌,并在二月创下历史新低,亏损肯定扩大。因此,锂板块季报巨亏完全在预期内。

之所以龙头会跌停,是因为亏损远超预期。它去年四季度亏了8亿,按照锂价跌幅,本季度应该亏损最多20几亿,实际却预亏40亿左右。进一步研究,发现它参股的智利锂矿亏了18亿——这下数据对上了!

因此可基本确定,这家公司的巨亏并无什么猫腻,而且其他同行不会和它一样如此巨亏。锂价从二月探低9元多后,现已反弹到11元。基本判断:锂价、锂板块业绩和股价都已完成探底。

不过行业亏损起码持续到三季度,那个龙头的海外投资前景也不确定;另外,从筹码分布在没有出现明显变化,也意味着还没到大反转时。估计四季度可扭亏,上半年可完成筑底(一般股价先于业绩3-6个月启动)。所以如果依靠利空再次回探出双底,大底就构造就可宣告完成!

至于光伏和风能等新能源板块,虽然盈利急剧下降,但还没到全行业亏损,起码几大龙头还利润不差,筹码也刚刚开始集中。而且,它们不仅最近没出现跌停,在三月份还分别有过涨停和10cm以上大涨,刚诱多没多久,诱空还没有,虽然技术上阶段性底部很漂亮,但也只是短线有机会,中长线肯定没完成底!

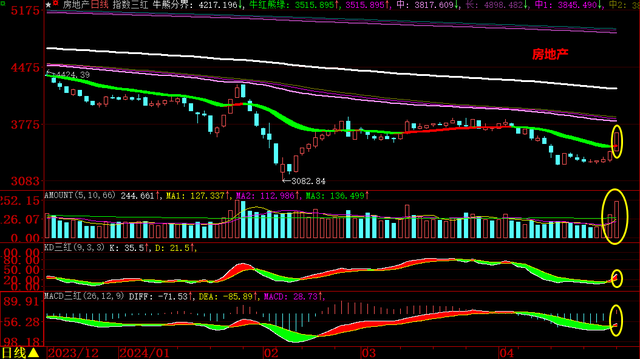

那么,这周五出现涨停的的券商、地产,是否也属于诱多?下面就谈谈这对难兄难弟。

地产行业比券商更悲观,为何板块走势更乐观?基本面夕阳西下的地产和券商,本周五突然大涨,我在上周日的板块分析里对此已有强烈预感!理由几乎一样:

那个长期被骂、最近被罚的券商龙头,最近悄悄走出持续不放量的小阳,显然是利用利空掩护进货!

在老万不断利空、挨罚的掩护下,地产的央企大哥和几个地方强省会小弟也在低位悄悄吸筹。

结果,本周五果然是券商龙头亲自领涨,那个央企动产大哥和几个地头蛇则领涨地产板块!

但它们的这次启动,有两个忧虑:1,反弹强度和广度大超预期,而且过度放量且都出现局部涨停,这绝不是中线行情初期应该有的现象;2,超过预期的原因是二者都有所谓重大利好,利而好刺激一般反弹持续性差。而且,这两个利好同样有疑虑:

组建券商航母的消息,并非突然,之前就有过多次类似表述,属预期内;其次就算事实,时间也会很长,且未必能有效提升业绩;第三,就算业绩提升,也难填平券商和银保2-3倍的估值差距,更不可能改变行业夕阳日下的趋势!最后,组建这种航母,会让80%、90%甚至95%同行被“马太”,对全行业反而是长期利空!

地产的利好,主要是外面的声音,本就不算实质性利好。但地产这波反弹强度却超过券商,原因是地产调整更充分,估值低得多,多头准备更足!我上周的分析也表达了这个区别:券商是龙头在低吸,地产是龙头和许多头蛇都在低吸!

所以判断:几乎所有券商都还有新低;资金状况良好的央企和地头蛇只会砸出双底,且第二底更高!

也就是部分地产已完成中线底,券商还早着呢!另外,虽然地产业比券商行业趋势更悲观,更夕阳,但全国的上千家,上市的不到5%,全国100多家券商,50%都都上市了。所以地产下滑,刚好马太掉二三四线企业;券商不景气,就等于券商板块不景气!

那么,最近地产、券商一样长期低迷,但最近同样出现低位持续小阳的保险和民航,是否也会迎来短线暴涨?下面就说一下这“二傻”。

保险已经无险?民航迎风起航?保险、民航、新能源和猪肉之前被我列为2024年的“四傻“,意是都会在年内完成业绩探底、迎来价格反转,但必须傻傻等较长时间。

目前看,航空。猪肉都已完成业绩探底,有望分别在二三季度恢复盈利。保险大概率在一季度最晚二季度上半阶段完成业绩探底,新能源则需要到三季度才行。

民航和保险的业绩探底时间相差半年,股价在过去半年却都保持弱势调整。主要是基本面上,保险虽业绩下滑,但估值依然很低;民航虽业绩很早就开始回升,但依然全行业亏损,并且在财务上有明显弥补疫情时亏损的操作。

另外,保险之前已充分调整,航空却在疫情期间反而曾大涨超过疫情前水平。这种价格和基本面背离,自然需要在基本面好转后进行修正。

过去半年,二者都利空频发:地产恶化、报行合一、资本市场暴跌对保险都造成重大打击;人民币贬值,油价上涨延缓了民航业绩的回升。目前看,除了地产继续恶化外,其他利空都或结束,或扭转,或缓和。而之前的下跌也已充分兑现这些利空影响。

基本面上,预计保险的二季度开始业绩止跌,民航的回升则会更快(清明、五一的民航乘客人数和价格都已经超过19年时,另外,境外航班只恢复到38%,增长空间很大)。

最近二者都出现持续上涨,但都没有量且幅度不大,还多次逆势小阳,这显示大资金正悄悄而坚定进入。结合基本面可判断已到底部,未来不会出现深跌和持续下跌,只有为吸筹而压盘、洗盘的短线下跌和技术性调整(比如下周一就会!)。因此未来每次利空和下跌都是中线建仓机会。

具体走势,民航短线弹性更强,保险中线空间更大,暑期来临前民航会展开主升浪;而尤其是三季度冲年内高点(依然判断是3300附近)时和明年完成千点上涨时,保险依然是重要力量!

另外,等二者都确立中线上升趋势时,要注意那句话:一个板块出现持续稳步上涨并且基本面确定,那只要没出现局部涨停、天量和整体放量连续大涨,就绝不要担心已见顶!

那么,本周已经出现过局部涨停的汽车和固态电池等汽产业链,是否可以判断见顶?下面就说这些板块。

汽车化整为零,AI脱虚向实地产和出口退潮后,汽车和AI已成为中国经济现实和潜在的最大动力。但它们过去大半年的走势,却更像传统产业——多数时间都在高位平台震荡,与行业的几何式增长形成巨大背离。

巨大背离的背后,是曾经的更大背离!在这之前,是价格涨幅更多倍透支于基本面!当然,二者还是有明显不同:

汽车作为三四年前的赛道股,和大消费(以调味品为代表)、新能源、医药等伪赛道不同,基本面确实保持了赛车的速度。所以在此后的股灾里同样都被腰斩之后,汽车已基本回到历史高位,其它“赛车手”多数又进行了第二次腰斩……

当年依靠预期和概念支撑,现在的汽车主要依靠兑现了预期的基本面支撑,因此不会再大跌,也不会再出现当年的飙车速度。维持短线震荡,中长线慢牛的判断。

再次强调,一个概念用多了,也就不再是概念。就像之前的雄安和一带一路,现在的股价已没有任何概念溢价。

相比之下,AI依然更多靠概念支撑,且很像两年前的汽车——基本面保持高增长,依然被不断炒作,整体却一波比一波低(到本周已经是第三轮炒作)。

由于AI的概念是一年前才开始,相比三年前见顶汽车,还有题材的余热,但比起更新锐的题材,又明显过气。因此,未来它依然还会多次炒作,但高低点会不断回落,最终重蹈之前汽车和伪赛道的覆辙——真正能打的最多被腰斩,但那些裘千丈继续不断腰斩乃至退市……

本周两个板块的涨停情况,也有题材过气的特征:

汽车涨停(盘中涨停)的居然是一个并无什么核心竞争力的二线品牌,而涨停的理由,是一季报业绩增长1600%!看似很吓人,其实与去年四季度环比只增长50%,和去年三季度比,无论收入还是利润,反而下降了不少!按照年化计算,也不过比前年多50%——这在汽车行业,是很平庸的速度。

所谓的高增长,不过是因为去年一季度基数实在太低,第二怀疑有业绩包装,否则为何利润增加,现金流反而四个季度以来首次为负?

至于ai的涨停股,带头的虽然是龙头股,却是以跳楼和跳楼价低成本抢单而闻名全球的硬件制造商,这个行业的风口却更应该是算力等软件领域。涨停理由也是业绩增长,但无论是其估值还是业绩增速,和普通小家电、机电行业相当。

涨停的题材是业绩而非概念,也显示这个板块开始趋向理性(不好听就是降温)。而非风口股涨停,应该有补涨属性和掩护整体的嫌疑。

对于汽车,更看好零配件产业链,因为既然是基本面支撑,零配件环节估值更低,且空间也更大;概念溢价更低,从防御角度也更安全。至于AI,干脆建议转向更新锐的概念。

最后就说说作为更新锐概念的固态电池和低空经济,以及其他板块。

低空经济新高仰止,固态电池重负难支低空经济:

两周前的提示:三大主力题材板块,低空经济还算新锐,且头部最轻,因此余力最大。这两周果然成为最耀眼题材。但到了本周五,不仅放出历史天量,也接近历史新高。天量出天价,估计下周初顺势新高后,就会阶段性见顶。

这个板块的强势的直接诱因是多次有重大政策(口号)性利好。但不可能一个行业总出利好;其次,就算出利好,也会边际收益下降。另外,这个板块已被过度扩散,比如很多有色金属和型材板块都被冠以低空经济概念,于是估值炒到三四十倍,而技术和规模相当的同行却只有十几倍,显然过分了。

这种情况在固态电池类似(其实任何板块炒到中后期都是如此)。

固态电池:

上上周该板块才80多家,上周就107家,本周已超过120家。不过就是汽车行业里的新能源车产业链里的电池产业的一个分支业态而已,居然裹挟了这么多企业?

而且这个板块基本就是原来的新能源车、锂电池和金属锂板块,就和如今的Sora基本就是去年爆炒过的Sora一样,多数个股之前已经被恶炒过一波,形成很重的历史筹码区。这也是低空经济能前高,固态只能回到半山腰的主要原因。

去年炒汽车板块的形成的筹码区压力巨大,本月上旬炒固态电池的天量头部更重!上面新旧压力重重,自身体重又越来越大,如何还有理上冲?

因此如果说低空建议历史新高则止,这个建议过了上周四的高点就停!

资源类:继续做看好铝,铜业谨慎看好,石油进入横盘震荡,黄金确定性最低,而煤炭最不看好。

中字头基建:除了上周一涨停过且放出本轮行情天量的那个,大多数也开始看好。

首先是估值足够便宜,其次是海外市场开始大增(这点和家电很像),随着特别国债在6月启动,加上三季度大盘新高的需要,中字头当仁不让!

医药:除了那个名气最大,散户关注最多,这几年跌得几乎最多,前几天港股被爆拉一把的那个,多数医药不再强烈看空。但依旧先看好血液药、原料药。

本周肝素强烈启动,后面会扩散到其他细分原料药;血液药则基本都4-5阳,但没有明显放量和暴涨,技术特征酷似过去两周的某央企地产、券商龙头和部分保险,节后两周会有闪亮表现!

电力:估值不算便宜但也不贵,业绩增速不慢但也没法更快,股市暂时不温不火,和石油差不多,和前面提到的汽车、保险,也差不多。

其实多数权重板块可能都会这么走,盘整震荡几周,大盘也一样不温不火,然后来个久盘必跌……估计是向下假突破,然后开启新的冲击年高点的上升浪。