原创 未晞 米内网

精彩内容

8月底,2024年国家医保目录调整通过形式审查药品名单对外公布,有40个国产1类新药将迎政策红利,正大天晴4款重磅新药备受瞩目。米内网数据显示,2019至2024上半年获批上市且已进入医保的国产1类新药中,有33个2023年在中国公立医疗机构终端的销售额超过1亿元,合揽超200亿市场,百济神州、恒瑞医药等7个1类新药大卖超10亿,海思科、人福、扬子江爆发力惊人。

国产1类新药大爆发,“进保率”超57%,正大天晴要火了

米内网数据显示,2019至2024上半年获批上市的国产1类新药(指首次获批,含1.2、1.4、1.5等,不含预防用生物制品及中成药提取物)有128个,其中化学药占79个,中成药占17个,治疗用生物制品占32个。

表1:国产1类新药获批及进入国家医保目录的情况

来源:米内网整理

据统计,目前这128个国产1类新药已进入医保目录的占了73个,比例超过57%。获批当年就能进入医保的比例最高是2023年超45%,而2020年获批的国产1类新药到目前为止已全部进入了医保。

73个已进医保的国产1类新药中,恒瑞医药占了8个遥遥领先,包括了4个抗肿瘤和免疫调节剂注射用卡瑞利珠单抗、氟唑帕利胶囊、羟乙磺酸达尔西利片和瑞维鲁胺片,2个消化系统及代谢药脯氨酸恒格列净片和磷酸瑞格列汀片,1个神经系统药物注射用甲苯磺酸瑞马唑仑,1个血液和造血系统药物海曲泊帕乙醇胺片。

翰森制药有5个,包括了2个抗肿瘤和免疫调节剂甲磺酸氟马替尼片和甲磺酸阿美替尼片,1个消化系统及代谢药聚乙二醇洛塞那肽注射液,1个全身用抗感染药物艾米替诺福韦片,1个血液和造血系统药物培莫沙肽注射液。

再鼎医药有1个抗肿瘤和免疫调节剂甲苯磺酸尼拉帕利胶囊,2个全身用抗感染药物甲苯磺酸奥马环素片和注射用甲苯磺酸奥马环素;贝达药业有3个抗肿瘤和免疫调节剂,包括了盐酸恩沙替尼胶囊、甲磺酸贝福替尼胶囊和伏罗尼布片;百济神州也有3个抗肿瘤和免疫调节剂,包括了替雷利珠单抗注射液、泽布替尼胶囊和帕米帕利胶囊。

表2:挺进2024年国谈的国产1类新药

来源:米内网整理

8月27日,2024年国家基本医疗保险、工伤保险和生育保险药品目录调整通过形式审查药品名单对外公布,涉及目录外药品249个。据统计,有40个国产1类新药挺进了2024年国谈目录外名单,申报条件涉及“目录外条件1通过”(即新获批药品)和“目录外条件5通过”(即罕见病药品)。整体来看,这40个国产1类新药中化学药占21个、治疗用生物制品占13个、中成药占6个。

正大天晴共有4款1类新药在名单之内,一骑绝尘。2021年获批的派安普利单抗注射液是采用IgG1亚型且经Fc段改造的新型PD-1单抗,该新药2022-2023年在中国公立医疗机构终端的增速为499.67%、51.78%,2024年的销售额有望突破1亿元。

富马酸安奈克替尼胶囊是用于ROS1阳性的局部晚期或转移性NSCLC成人患者的国产靶向药,贝莫苏拜单抗注射液是人源化IgG1亚型PD-L1抑制剂,枸橼酸依奉阿克胶囊是c-Met/ALK/ROS多靶点酪氨酸激酶抑制剂,这3款1类新药均在2024上半年获批,“鲜活度”最高。

2019年以前,正大天晴已有两款国产1类新药上市。异甘草酸镁注射液最早在2009年进入医保常规目录,盐酸安罗替尼胶囊则在2017年进入医保谈判目录,两款新药快速成长,2023年在中国公立医疗机构终端的销售额均涨至30亿元以上。

中药1类新药持续火热!以岭、健民再接再厉

近几年,国家政策持续支持中医药发展,中药新药从研发、报产、获批、销售全流程备受业界瞩目。2019至2024上半年获批上市的中药1类新药(不含提取物)有17个,其中10个已进入医保,再有6个挺进2024年国谈。

表3:2019至2024上半年获批且进入医保的中药1类新药情况

来源:米内网中国上市药品(MID)数据库

具体来看,2021年获批的7个中药1类新药及2022年获批的3个中药1类新药均已进入医保。2023年获批的4个中药1类新药中,健民药业的小儿紫贝宣肺糖浆、以岭药业的通络明目胶囊、青峰医药的枳实总黄酮片,以及2024上半年获批的儿茶上清丸、九味止咳口服液、秦威颗粒均已进入了2024国谈目录外药品名单……从进度来看,中药1类新药从获批到国谈再到入保的时间越来越短。

以岭药业和健民药业实力领先,两家中药龙头早前各有1个中药1类成功入保,本次国谈也各有1个中药1类新药参战,最终能否携手再上新台阶,我们拭目以待。

33个医保1类新药卖过亿!海思科、恒瑞冲击10亿大关

2019至2024上半年获批上市并已进入国家医保目录的73个国产1类新药中,有33个2023年在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端的销售额涨至1亿元以上,合揽超200亿。

表4:33个国产1类新药在中国公立医疗机构终端的销售情况(单位:亿元)

来源:米内网中国公立医疗机构药品终端竞争格局

7个国产1类新药销售额超过10亿元,百济神州的替雷利珠单抗注射液是人源化IgG4抗PD-1单抗,2019年12月获批上市,2021年在中国公立医疗机构终端的销售额突破10亿元,2022年超过25亿元,2023年超过37亿元,展现出了超强的爆发力。

翰森制药的甲磺酸阿美替尼片是第三代EGFR-TKI,2020年3月获批上市,2022年在中国公立医疗机构终端的销售额突破16亿元,2023年涨至19亿元以上,2024年有望突破20亿元。

再鼎医药的甲苯磺酸尼拉帕利胶囊、百济神州的泽布替尼胶囊和河南真实生物的阿兹夫定片在2023年首次突破10亿元,其中阿兹夫定片在2021年7月获批,2022年在中国公立医疗机构终端的销售额已达到了3亿元,2023年大涨258.79%。

图1:环泊酚注射液的销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

海思科医药的环泊酚注射液是静脉麻醉药,2020年12月获批上市,2022年在中国公立医疗机构终端的销售额达4.3亿元,2023年涨至9.8亿元,2024年有望突破10亿元。

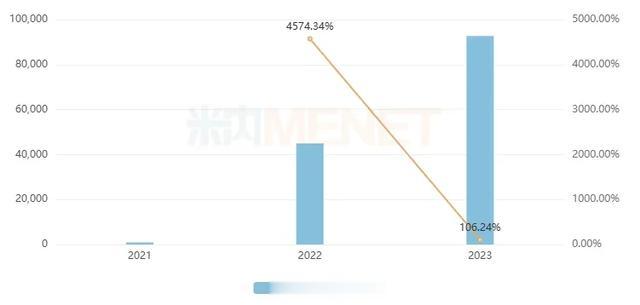

图2:海曲泊帕乙醇胺片的销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

恒瑞医药的海曲泊帕乙醇胺片是小分子人血小板生成素(TPO)受体激动剂,2021年6月获批上市,2022年在中国公立医疗机构终端的销售额达4.5亿元,2023年涨至9.3亿元,2024年大概率也可超过10亿元。

从增速来看,有22个国产1类新药在2023年增长率超过50%。浙江海正药业的海博麦布片增长了112.85%,贝达药业的盐酸恩沙替尼胶囊增长了51.99%,和黄医药的索凡替尼胶囊增长了72.66%,人福医药的注射用苯磺酸瑞马唑仑增长了149.09%,扬子江药业的注射用磷酸左奥硝唑酯二钠增长了85.74%……在医保助力下,国产1类新药的正在持续爆发活力。

资料来源:医保局官网、米内网数据库注:米内网《中国公立医疗机构药品终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。