踩雷天职国际,营收净利连续双降,广州银行IPO冲刺15年困局难破。

8月27日,深圳证券交易所官网显示广州银行股份有限公司(简称“广州银行”)上市审核状态为中止。据了解,广州银行IPO保荐机构为国泰君安证券股份有限公司,评估机构为中联资产评估集团有限公司,保荐代表人为蔡锐,俞君钛,预计融资金额94.79亿元。

事实上,在被审计机构拖累上市进度之外,排队数年的广州银行发展也进入了“瓶颈期”。数据显示,广州银行的净利润连续遭遇了“三连降”。同时,不良贷款率仍维持在高位,达到了2.05%,远超同期商业银行平均水平。

针对上市进程、经营业绩、资产质量以及合规经营等方面的问题,发现网向广州银行发送采访调研函,截至发稿前,广州银行未就有关问题作出合理解释。

踩雷天职国际 IPO冲刺15年路漫漫

历经15个年头的IPO筹备,广州银行的上市之路再遇波折。近日,据深交所披露,广州银行IPO审核状态更新为“中止”。对于中止原因,深交所披露信息显示,因广州银行需更换申报会计师,根据《深圳证券交易所股票发行上市审核规则(2024年修订)》第五十九条的相关规定,深交所中止广州银行发行上市审核。

(截图来源,深交所官网)

具体来看,当前广州银行IPO会计师事务所为天职国际会计师事务所(以下简称“天职”),不过,由于在奇信股份年报审计中未勤勉尽责,制作、出具的审计报告存在虚假记载等,8月16日,中国证监会暂停天职从事证券服务业务6个月。

为应对天职无法履行证券服务的影响,8月20日,广州银行发布了选聘外部审计机构采购项目邀请招标公告。公告称,广州银行拟对该行选聘外部审计机构采购项目进行邀请招标,邀请立信会计师事务所、天健会计师事务所、信永中和会计师事务所、大信会计师事务所、苏亚金诚会计师事务所参与投标。

此次广州银行拟采购3家会计师事务所。其中,1家主选供应商、2家备选供应商。会计事务所的服务期限是,截止至上市申报材料成功提交深交所为止。

对此,业内人士指出,当前监管部门对保荐机构、会计师事务所、律师事务所等机构的监管不断加强,一旦这些机构遭受处罚,甚至被暂停证券业务资格,势必影响相关机构的IPO进程,广州银行在A股候场已久,近几年也多次表态要加快推进上市,此次直接采购3家会计师事务所,也是为了更稳妥地推进上市进程。事实上,广州银行IPO上市之路最早可追溯到2009年。彼时,该行提出三年上市的口号,但始终没有实质性进展。直至2018年,广州银行连续两年在年报中将上市作为“1号工程”放在该行全行战略突出位置。2020年6月,该行的上市申请获证监会受理,11月获得证监会反馈意见;但后续进展异常缓慢,2023年因注册制平移到深交所。如今,广州银行的上市之路已走过近15年。

净利连续下滑进入发展瓶颈期 资产质量持续承压

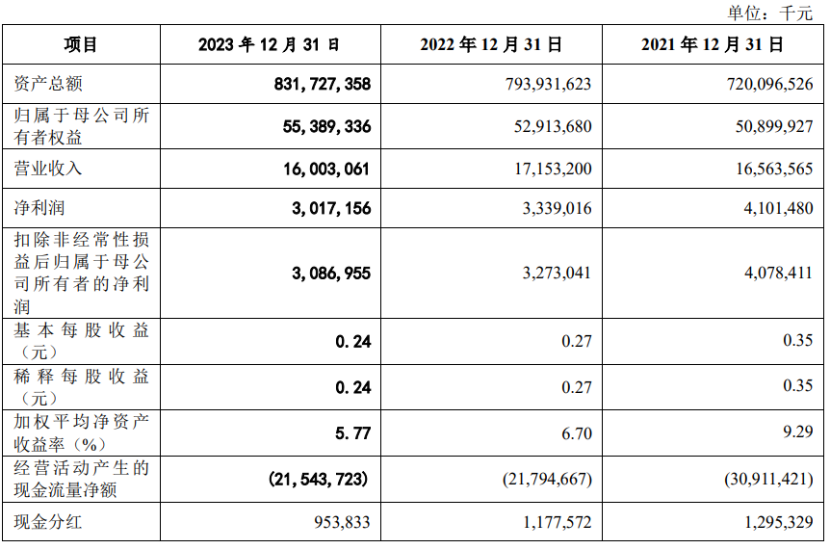

IPO频频受阻的背后,广州银行经营进入发展“瓶颈期”。数据显示,2020-2023年,广州银行分别实现营收149.17亿元、165.64亿元、171.53亿元及160.03亿元。营收在2023年开始出现了下滑,同比降幅达到6.71%。据广州银行披露的2024年半年度信息报告显示,今年上半年该行营收仅为74.6亿元,较上年同期的84.45亿元减少了近10亿元,降幅11.66%。

(主要财务数据截图:广州银行招股说明书)

相比于营收的下滑,广州银行的净利润下滑趋势早已显现。2020-2023年,广州银行的净利润分别为44.55亿元、41.01亿元、33.39亿元及30.17亿元。近三年,净利润同比分别下滑7.95%、18.58%及9.64%。

营收净利润陷入连续下滑的同时,该行盈利能力指标均出现下降。数据显示,2023年广州银行的资产回报率(ROA)从2022年的0.44%下降至2023年的0.37%。此外,2023年广州银行净息差也较上年同比下降0.36个百分点至1.75%,息差的收窄也显示出了广州银行盈利能力的下滑。

不仅如此,广州银行的资产质量持续承压,不良率出现大幅增长的态势。数据显示,2021-2023年,广州银行不良贷款余额分别为60.84亿元、97.10亿元、95.11亿元;不良贷款率分别为1.57%、2.16%、2.05%。而截至2023年末,A股上市城商行不良率平均水平为1.15%。

(不良贷款分布情况:广州银行招股说明书)

这一现象的背后是,随着房地产行业震荡,广州银行的房地产业不良率一路上升,2022年末,房地产业的不良率已上升至3.23%。不良贷款余额也从4.03亿元上升至10.62亿元。虽然2023年已大部分出清,但贷款总额仍有280.13亿元。除了对房地产公司的贷款和垫款,广州银行的个人住房贷款也在2023年上升至323.93亿元,不良贷款率从2021年的0.89%上升至2023年末的2.07%,不良贷款余额分别为2.73亿元、5.14亿元和6.71亿元。

房地产不良风险持续上升外,广州银行信用卡不良也出现了迅速增长态势,数据显示,2021-2023年,广州银行本行信用卡不良贷款余额分别为15.95亿元、29.35亿元和42.00亿元,占个人不良贷款的比例上升至67.17%,不良贷款率也上升至4.88%,显著高于公司总体的不良贷款率。

值得一提的是,截至2023年末,广州银行及分支机构作为原告和申请人,且单笔涉案争议金额本金在1000万元以上的,尚未终结的重大诉讼和仲裁案件一共有95件,涉诉金额合计约为97.58亿元。其中,涉及“宝能系”的部分贷款尤其引发投资者关注。据了解,涉及宝能系的金额约为34亿元,目前仅计提了8.8亿元的资产损失准备,在宝能系的财务状况未得到根本好转的情况下,上述贷款或存在进一步减值的风险。

最后,广州银行似乎还面临合规问题,据不完全统计,自2023年以来,广州银行及其分行或相关负责人共计涉及罚单23张,合计被罚金额为3777.72万元,其中不乏百万级、千万级罚单。最新的一次被罚是,7月5日,国家金融监督管理总局广东监管局公布的一则行政处罚信息显示,广州银行信用卡中心因信用卡授信额度管理严重违反审慎经营规则、信用卡风险监测机制存在缺陷,被罚没合计350.71万元。其中,时任广州银行信用卡中心总经理罗东华被警告并罚款7万元。

(记者 罗雪峰 财经研究员 周子章)