(报告出品方/作者:德邦证券,赵雅斐)

1. 浙江省“养殖+屠宰”双龙头,一体化经营步伐加快1.1. 全产业链一体化模式,打造省内养殖屠宰双龙头

立足屠宰发力养殖,围绕生猪产业链一体化布局。公司以饲料业务起家,大 力发展生猪屠宰业务,2001 年 8 月公司前身浙江义乌华统肉制品有限公司成立, 2007 年公司设立家禽业务板块,凭借禽畜屠宰业务 2017 年公司成功在深圳证券 交易所中小板挂牌上市。2019 年受非洲猪瘟影响,国内生猪市场供应形势趋于紧 张,国家和地方政府陆续出台了鼓励生猪养殖的扶持政策,公司以此为契机在省 内外布局筹建了多个生猪养殖产业基地,重点发力生猪养殖业务。2021 年公司基 本建成浙江省 18 个楼房现代化养猪场,2022 年实现生猪出栏百万头的跨越式发 展。目前公司以畜禽屠宰业务为核心,打造产业链一体化经营模式,目前主营业 务涵盖饲料生产、畜禽养殖、畜禽屠宰、肉制品深加工等全产业链条,对外销售的 产品主要包括饲料、生鲜猪肉、生鲜禽肉、金华火腿、酱卤制品等。

1.2. 股权结构清晰,股权激励彰显经营决心

公司股权结构集中,实控人为朱俭勇、朱俭军兄弟。公司的控股股东为华统 集团,实际控制人是朱俭勇、朱俭军兄弟。截至 2023Q3,公司大股东有华统集团、 上海华俭和华晨投资,三者持股比例分别为 30.52%、21.57%和 2.07%,而上海 华俭为华统集团全资子公司,华晨投资为华统集团控股子公司。根据公司 2023 年 度向特定对象发行 A 股股票预案(三次修订稿),截至 2023 年 12 月 1 日,朱俭 勇、朱俭军兄弟合计持有华统集团 82.50%股权,为公司的实际控制人。

股权激励彰显发展信心,助力公司经营目标实现。2019 年公司实施了限制性 股票激励计划,向公司部分董事、高级管理人员及其他核心人员共 107 名激励对 象,授予 1149 万股限制性股票。2022 年公司实施限制性股票激励计划,向 86 名 激励对象授予 840 万股限制性股票。公司通过股权激励计划进一步建立、健全公 司长效激励与约束机制,激发管理团队和核心员工的积极性和创造性,确保公司 发展战略和经营目标的实现,并设定生猪出栏量考核目标,2023 年的生猪销售量 目标值是 280 万头,触发值是 220 万头;2024 年的生猪销售量目标值是 500 万 头,触发值是 400 万头,2025 年的生猪销售量目标值是 550 万头,触发值是 440 万头。

1.3. 公司发展稳健,营收规模稳步增长

营业收入稳步增加,净利润受周期影响有所波动。自 2017 年成功在深圳证 券交易所挂牌上市,公司发展迅速,业务规模不断扩大。2022 年公司实现营业收 入 94.52 亿元,同比+13.3%,2012-2022 年 CAGR 为 20.40%。2019 年前,公 司以屠宰加工为主营业务,归母净利润稳步增长,彰显公司屠宰业务稳定的盈利 能力。2019 年公司大力布局生猪养殖板块后,归母净利润受猪周期影响有所波动。 2019 年受行业周期、非洲猪瘟疫情等因素影响,我国生猪出栏量跌至近年来的低 谷,供不应求导致生猪价格不断走高,同年公司实现归母净利润 1.32 亿元,剔除 公司年内实施 2019 年股权激励计划计提的股份支付费用,实现归母净利润同比 增长 26.51%。2020-2021 年生猪养殖行业产能恢复,生猪价格整体回落趋势显 著。2022 年猪价多次快频涨跌,大趋势仍保持上涨态势。和行业周期对应,2021 年公司归母净利润下滑,2022 年扭亏为盈。2023 年由于生猪价格持续低位运行, 2023Q1-3 公司归母净利润为-3.58 亿元。

屠宰加工为营收主要来源,养殖业务占比不断提升。2019 年以来公司大力发 展生猪养殖业务,屠宰及肉类加工业务占比下滑但占比仍维持在 90%以上,目前 仍为公司主要收入来源。2023H1 屠宰及肉类加工营业收入为 37.80 亿元,占总营 业收入的 91.79%,较 2018 年下滑 5.63pct。畜禽养殖业务占比持续增长,2023H1 公司畜禽养殖业务营收占比达 5.42%,较 2018 年+5.12pct,随公司养殖规模不断 扩大,畜禽业务占比有望进一步提升。此外,随公司逐步加大向省外区域扩张,建 设新销售渠道,省外营收占比逐步提升。

2. 低猪价下产能去化持续,重视猪周期左侧布局机遇2.1. 消费难以拉动涨价,供给过剩下猪价弱势运行

年初至今猪价低迷,养殖亏损时间已超 11 个月。1)价格:2023 年初以来猪 价震荡盘整,8 月在二次育肥拉动下虽有快速上涨,但随后逐渐回落。2023 年 11 月下旬到 12 月上旬多个区域受猪病影响,中小体重猪源被迫提前出栏,供应偏宽 松,生猪价格跌破 14 元/公斤。12 月下旬多地出现降雪天气,导致生猪调运难度 加大,叠加降温提振猪肉消费,猪价出现明显反弹。2023 年 12 月 15 日全国生猪 均价为 14.80 元/公斤,周环比+9.23%。然而猪价上调后需求端跟进不足,猪价稳 中调整,12 月 17 日猪价跌至 14.57 元/公斤。整体来看全年多数月份生猪养殖都 处于亏损状态,亏损时长已超过 11 个月,2023 年 1-11 月自繁自养、外购仔猪头 均亏损 228、268 元。2)产能:猪价磨底,行业亏损持续,叠加猪病影响,2023 年能繁母猪存栏量整体呈现去化状态,去化幅度在 0.02%至 0.87%区间。截至 2023 年 11 月,农业部能繁母猪存栏 4518 万头,月环比-1.2%,1-11 月累计去化 超 5%。

仔猪价格底部震荡,种猪场处于亏损状态。根据涌益资讯,2023 年 12 月 14 日规模场 15kg 仔猪价格为 318.00 元/头,周环比持平。2023 年 12 月 12 日全国 14 省份规模场 7kg 仔猪价格 222.86 元/头,较 12 月 8 日持平,种猪场仔猪头均 亏损仍超100元。近期仔猪价格企稳主要系12月初猪价下跌至低位后市场对2024 年上半年猪价预期降低,叠加冬季补栏仔猪养殖成活率较低,当前仔猪补栏积极 性减弱,预计短期仔猪价格震荡调整。

淘汰母猪量增多,价格低位震荡。2023 年初以来生猪价格低迷、仔猪价格探 底,行业资金压力持续加大,叠加猪病影响下,行业产能持续去化。伴随母猪淘汰 加剧,淘汰母猪量持续增加,8 月中旬以来淘汰母猪价格持续下跌后低位震荡。涌 益数据显示 2023 年 9-11 月样本企业淘汰母猪宰杀量持续增长,11 月淘汰母猪宰 杀量为 17.49 万头,环比+8.68%。2023 年 12 月 8 日淘汰母猪价格为 8.91 元/公 斤,周环比-0.11%。淘汰母猪价格/商品猪价格的比值有所回升但仍处低位,2023 年 12 月 8 日为 65.71%,较 2023 年内高点-10.13pct。

2.2. 短期旺季猪价提振有限,价格低点有望在 2024H1 出现

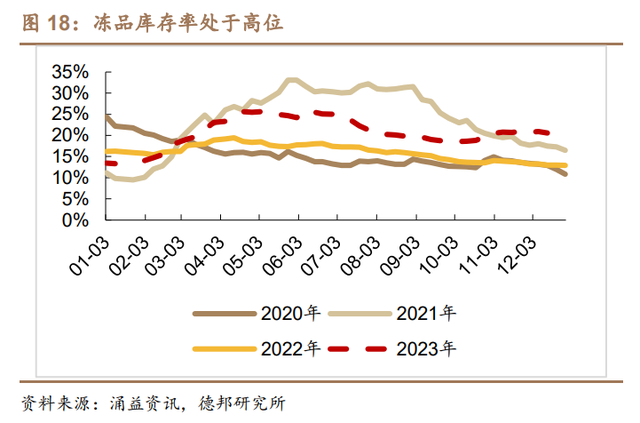

冻品库存高位且出库缓慢,增大春节前供应压力。根据涌益资讯,2023 年 12 月 14 日行业冻品库存率在 20.57%,周环比-0.31pct,同比+7.60pct,处于近年来 高位。2023 年 12 月 14 日 2 号肉鲜品与冻品价差在 1.47 元/公斤,同比-70.24%。 较低的鲜肉与冻品价差抑制冻品出库动作,且部分区域存在被动入库情况,冻品库 存走货缓慢。这意味着有更多冻品在春节前消费旺季集中销售,预计增大春节前供 应压力。

2024H1 猪价预计仍处于下行周期,行业亏损加剧。1)供给:一方面,23 年 2 月-23 年 8 月能繁母猪平均存栏高于上年同期,对应 24H1 生猪出栏量同比 23H1 增加;另一方面,生产效率提高会使生猪供给压力增大。2022 年以来行业大量淘 汰低效母猪,二元母猪占比持续提升,23 年 8 月二元母猪占比 94%,较 22 年 2 月增长 6pct。我们测算 2024 年上半年猪肉产量同比+4.90%。2)需求:春节后预 计进入猪肉消费淡季。整体来看,24H1 供强需弱态势预计延续,猪价预计处于下 行周期,有望触达本轮周期低点。

产能去化加速显现,2023 年 11 月多口径能繁环比降幅明显扩大。多口径能 繁数据已公布,2023 年 11 月产能去化明显提速。11 月钢联能繁环比-1.92%(10月环比-0.44%),其中规模场-1.92%(10 月环比-0.35%),中小散-2.05%(10 月 环比-3.07%)。11 月涌益数据能繁母猪存栏量环比-1.57%(10 月环比-0.85%),样 本 2(偏向于母猪 300 头以上中大型猪场)环比-1.38%(10 月环比-0.32%)。目前 能繁母猪存栏区域表现方面呈现“南稳北减”趋势,中大规模呈现减产幅度明显加 大。短期来看,生猪供应压力仍偏大,旺季猪价提振有限;长期来看,24H1 供应 同比预计增加,叠加春节后或将进入消费淡季,猪价有望见到本轮周期低点。在现 金流紧张/商品猪价弱势/预期悲观情况下,产能去化有望加速。

3. 生猪养殖高成长可期,屠宰稳健发展贡献利润3.1. 省内外市场齐头并进,生猪养殖业务快速增长

3.1.1. 规模扩张路径清晰,出栏高速增长可期

深耕浙江区域,区位优势明显。公司养殖产能主要布局在浙江省内。浙江省 经济发达,人均消费能力高且人均猪肉消费需求高于全国平均水平。2022 年浙江 省城镇居民人均可支配收入为 7.13 万元,远高于全国平均水平(4.93 万元)。 2022 年浙江省人均猪肉消费量为 29.43kg,高于全国平均猪肉消费量(26.04kg)。 浙江省重视环保,2013-2014 年实施 “三改一拆”和“五水共治”,省内众多养 殖厂被迫关停,导致浙江省猪肉产量处于低位。作为主销区,浙江省生猪溢价明 显,2017-2022 年浙江省外三元生猪价格较全国平均存在 1.56 元/公斤溢价,2023 年 1-11 月浙江猪价高于全国均价 0.83 元/公斤。2023 年 1-11 月公司商品猪均价 为 15.15 元/kg,高于其余可比公司均价 0.47 元/公斤。

自繁自养产能快速扩张,生猪出栏高速增长。公司生猪养殖采用独特的楼房养 殖、自繁自养模式。非瘟后公司受益于省内稳产保供政策而开始大规模进军生猪养 殖。截至 2023 年 6 月末,公司已建成 24 家生猪屠宰企业,其中浙江省内 19 家、 省外 5 家,初步实现全国性布局。公司养殖规模持续扩大、生猪产能快速扩张,出 栏增长速度领先行业水平。2023H1 公司生猪产能达 162.65 万头,较 2022 年增长 19%。2022 年公司出栏生猪 120.48 万头,同比+ 776%,首次实现超百万头的跨 越式发展;2023 年前三季度公司出栏生猪 168.08 万头,同比+100.09%。

规模扩张路径清晰,出栏快速增长可期。公司浙江省内已建成产能达 300 万 头,截至 2023H1 公司生猪产能利用率为 70.88%。根据公司制定的股权激励考核 方案, 2024 年公司规划出栏 400-500 万头左右,目标出栏中值较 2023 年同比增 幅有望达 95%。截至 2023 年 3 月公司能繁母猪存栏 13 万头左右,较上年 9 月增 长约 3 万头,有望支撑未来出栏目标的实现。公司未来出栏增量主要源于省内产能 满产,以及省外产能扩张。 1)省内:养殖端通过提升产能利用率实现初步满产,促进生猪出栏快速提升。 2023 年 9 月公司发布定增预案,拟以部分资金投资“浙江是莲都华统核心种猪场 项目”,该项目达产后预计实现年出栏种猪 2.9 万头,仔猪 5 万头,商品猪 1.1 万 头的生产规模,合计新增省内生猪产能 9 万头。 2)省外:公司加大对周边省份的扩张及布局,合理控制管理半径,逐步扩大 省外市场份额,提升市场占有率。2020 年 12 月公司与安徽省绩溪县人民政府签 订了《绩溪华统生猪全产业链一体化项目投资合作框架协议》,该项目纳入 2023 年 定增募投项目中,绩溪项目达产后,将新增商品猪年出栏量 35 万头。2023 年 2 月 公司与江西省抚州市人民政府在抚州市签订了《抚州市人民政府浙江华统肉制品股 份有限公司战略合作框架协议》,该项目远期出栏目标在 200 万头。2023 年 6 月 公司与江西省玉山县人民政府签订了《战略合作框架协议》,合作玉山县华统黑猪 产业链项目,其中黑猪养殖产能共计 10 万头。

3.1.2. 降本成效显著,未来成本下降确定性较强

精细化管理能力提升,养殖成本持续下降。公司不断加强精细化管理,养殖效 率不断提升,养殖成本呈现逐步下降趋势。2023 年公司紧抓精细化管理,生猪养 殖事业部夯实种猪育种、营养健康、疾病防控、环保信息、绩效考核、组织架构等 核心体系建设,且分别配置了专业化的管理人才。公司在分娩配怀管理、批次管理、 种群改善、饲料生产配方等方面取得进步,同时得益于公司出栏量的不断释放,公 司养殖成本逐步下降。公司 2023 年第三季度的生猪养殖完全成本已经降至 16-17 元/公斤,较 2022 年 4 月下降 12%左右,成本下降快速。

乘先天之势聚后发之力,非瘟防疫优势显著。1)先天:浙江省整体防疫环境 较好,生猪养殖密度较低,地理环境属于丘陵地形,有天然的防疫屏障,相比平原 地带,能更有效防止疫病通过粉尘传播,公司猪场在具体选址环境上对非洲猪瘟防 控比较有优势。2)后发:公司大规模进军养殖业务晚于同行,主要规模养殖厂均 于非洲猪瘟后才开始投产或新建,2019 年后公司固定资产和在建工程才进入快速 增长阶段。公司在前期猪场设计及建设阶段就非常注重疫病防控管理,享受行业规 模化程度提高带来的人才聚集和技术升级的红利,吸取了大量同行的经验教训。此 外公司采用楼房养殖模式,因建设较晚,设计和建设的标准和要求较高,设备更加 智能化,所以公司在猪场的选址及设计方面具有后发优势。得益于显著的防非优势, 2023 年 10 月公司生猪全程存活率为 87-88%,领先同行。

持续优化种猪群体,生产指标有望逐步改善。1)加大低效性能母猪淘汰,提 升母猪繁殖性能。前期受非洲猪瘟疫情影响,为稳产保供 2020 年公司购入 2 万头 左右的高价种猪,但由于性能不佳,继续饲养的价值较低,因此从 22Q3 起公司对 这批种猪开始进行有序淘汰。母猪的加速淘汰带来生产性生物资产的下降。截至 2023Q2 公司生产性生物资产为 2.49 亿元,较 2022Q3 下降 26.02%。2)打造自 身育种体系,兼顾高繁性能&终端消费偏好。公司结合市场对种猪高繁性能的追求, 以及屠宰业务积累的终端消费偏好的经验,2022 年下半年育种体系逐步由美系种 猪群体向法系进行转化,以法系大白猪与美系大白猪为基础培育母系母本,以美系 杜洛克猪为基础培育父系(终端父本),打造公司自身的高繁体系,使其既有法系 的产子数,又有美系的生产速度和料肉比,以此兼顾产子数及生长性,最终具备更 好的成本优势。目前公司母猪 PSY 在 24-25 之间,法系高繁体系建成后,PSY 有 望达到 27-28。

饲料自给率提高/配方优化双管齐下,有望助力养殖成本下降。1)自建配套饲 料厂,饲料自给能力持续提高。在非洲猪瘟常态化的形势下,为了防范外部猪瘟病 毒,公司在养殖场附近建设配套饲料生产场所,自给饲料不但能够提供安全放心的 生物饲料,减少中间交易环节,有效降低养殖过程中的饲料成本,而且可以保证供 给产品的安全与优质。公司不断提高饲料自给能力,2022 年公司全资子公司华昇 饲料、仙居饲料、丽水饲料正常投产。 2023 年 9 月公司发布公告拟定增募资 19.4 亿元,部分资金拟用于“年产 18 万吨高档畜禽饲料项目”。2023 年 12 月公司饲 料产能 75 万吨,募投项目落地后,公司饲料产能将增至 93 万吨,饲料自给度有 望进一步提高。2)公司不断优化饲料配方技术,控制饲料成本。2020-2022 年饲 料主要原料玉米价格上涨,2022 年公司增大对麸皮、糙米、大麦等原材料的使用。 2022 年公司麸皮 / 糙 米 / 大麦采购量占比 4.51%/4.88%/3.52% ,同比 +4.51/+2.04/+3.52pct。

3.1.3. 债务结构较合理,定增&屠宰业务有望提供资金支持

融资渠道多元,资金储备充足。截止 2023Q3 公司货币资金 6.85 亿,整体资 金储备相对充裕。公司债务结构较合理,23Q3 流动负债率(流动负债/负债合计) 约 48%,低于多数同业可比公司。此外公司融资渠道也相对丰富,包括浙江省乡 村振兴投资基金、银行贷款(包括项目贷款和流动资金贷款)、可转债等。另外浙 江省人民政府以及部分市/县人民政府还给予规模生猪养殖企业一定的政府补贴 支持其发展。2023 年 7 月公司向特定对象发行股票募集资金约 16 亿元,目前已 经进行到证监会反馈意见回复阶段,其中 4.8 亿元拟用于偿还银行贷款,将进一 步加大资金支持,周期底部资金安全垫有望进一步增厚。

屠宰业务造血能力优秀,为生猪产能扩张的坚实后盾。公司所在浙江省以消费 热鲜肉为习惯,屠宰业务以销定产,采取场场对接、场摊对接的模式,能够保证利 润率,同时公司屠宰业务拥有稳定的供应链,所以屠宰业务能够保持相对稳定的盈 利水平,2016-2022 年屠宰业务毛利率在 2%-6.5%之间波动。得益于其盈利稳定 性,屠宰业务造血能力优秀,2023Q1-3 在生猪养殖亏损情况下,公司经营活动现 金流净额仍近 2 亿元,同比+ 20.25%。

3.2. 屠宰业务稳健扩张,盈利能力有望进一步提升

浙江屠宰龙头,省内市占率超 30%。2022 年屠宰及肉类加工行业营业收入为 86.51 亿元,占总营业收入 91.52%。2022 年公司屠宰及肉类加工产品总销量合 计 48.34 万吨,同比+15.57%。截至 2023 年 6 月末,公司已建成 24 家生猪屠宰 企业,其中浙江省内 19 家、省外 5 家,初步实现全国性布局。公司 2022 年屠宰 生猪 346.4 万头,同比+14.70%,在浙江省内市占率超 30%,是浙江省生猪屠宰 龙头企业。此外在区域方面,公司屠宰业务会逐步向有消费热鲜肉习惯的南方省 份进行布局。 屠宰生猪自给率有望提升,生猪采购成本预计降低。2020 年以来公司生鲜猪 肉产能稳定在 90 万吨左右,产能利用率在 20%-45%之间波动。公司出栏的商品 猪主要销往公司下属的屠宰场,公司 2023Q1-3 累计屠宰生猪约 311 万头,其中 43.70%来自内部供应,56.30%来自外购生猪。2023Q1-3 生猪自供比例较 2022 年增长 18.35pct。未来随着公司养殖产能的逐步释放,公司屠宰生猪的自供比例 预计会进一步提升,生鲜猪肉的产能利用率也有望同步提高。随生猪来源渠道的 多样化及自给率的逐渐提高,公司的采购成本可在一定程度降低,公司抵御生猪 供应不稳定风险的能力有望增强。

加大布局肉制品深加工环节,提升盈利能力和业绩稳定性。除生鲜猪肉外, 公司积极迎合市场新消费趋势,在巩固华统火腿的品牌优势及市场地位基础上, 积极推出香肠、酱卤制品等新品,同时布局线上营销渠道,在天猫、京东、微信、 抖音等线上平台开设直营店铺或商城。其中华统“金华火腿”为公司最负盛名的 深加工产品,名列世界三大火腿之一。2018-2022 年,公司火腿产能维持在 4320 吨,随新冠疫情影响减弱,2022 年火腿产能利用率明显回升至 24.39%,同比 +5.98pct。公司火腿毛利率通常高于生鲜猪肉,通过肉制品深加工业务可以提升产 品附加值,有效弥补畜禽屠宰业务的业绩波动,提升公司的盈利能力和业绩稳定 性。2022 年公司非公开发行 A 股股票募资,其中部分资金拟用于建设年产 4 万吨 肉制品加工项目,建成后预计新增公司火腿、腌腊类、调理类、酱卤类深加工肉制 品产能 4 万吨。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。