一、趋势判断

1、猪周期定位——新周期已来 节奏时空改变

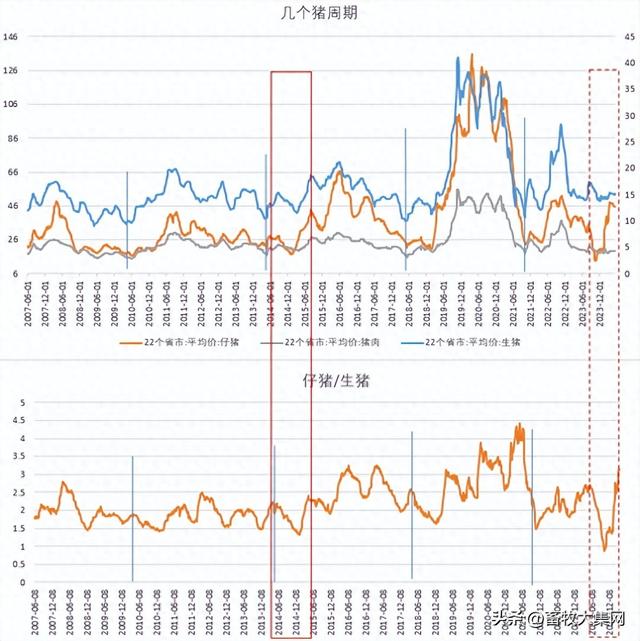

图1-1 几个猪周期及仔猪、母猪与生猪比价

图1-1 几个猪周期及仔猪、母猪与生猪比价

猪周期依然存在,节奏及时长已改变。原因总结如下:

A、信息反馈更及时,产能增减周期缩短(这从仔猪/生猪、母猪/生猪比价可以看出),供需转变缩短,对应的价格周期缩短;

B、新生产模式(二育、肥母转变等)改变阶段供需及节奏;

C、产能去化慢、恢复快;周期成本在降;行情在筑底,但有反复,即便上涨高度不乐观。(仔猪/生猪、母猪/生猪可以看出);

本轮周期仔猪/生猪比价偏低。说明产能相对更充足、生产效率提升、仔猪相对成本在下降。

母猪价格的平稳趋弱,说明去化仍在进行,初步判断市场处于熊牛转折期,且仔猪年初的这波及4、5月后生猪的这波上涨都隐隐在注释着疑似新周期(初步认为23年12月开始到25年9月左右)大大门已经开启。

仔猪/生猪的年初这波强劲反弹,一定程度是去年疫情引发的供应波段性收缩,供需格局逐步在发生改变,大的方向在向好。同时要关注到,这轮产能的去化相对较慢,会导致牛熊转折期也有些长,所以也不排除整个这轮周期(23年12月到25年9月)仍定义为熊市中的波浪震荡,高低波动总体有限的状态。

表1-1 周期初步推测

备注:初步推测。

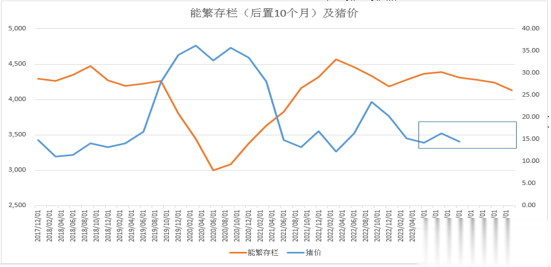

2、能繁存栏不断去化 供应压力不断减小

图1-2 能繁母猪存量走势

图1-3 能繁母猪月度存栏同比变化

图1-4 能繁存栏与猪价走势关系

图1-5 本轮周期母猪生产效率明显提升

能繁在不断去库,生产效率已高位再度提高空间不大,总供应总体呈下降趋势,2023年10月后能繁去化加速,对应育肥24年8月份左右去库加速,而来到2024年1月时点去化再度放缓,供应的大趋势如此,一定程度说明8月供需收紧,而25年1月供应可能有恢复。但除了能繁决定的基础供应量外,还需观察是否有二育及二育背景下延迟出栏及后续出栏体重增量对基础供应量的冲抵效应。二育可能将该节奏提前2-3个月,说明市场不排除在5月(提前上涨)及10月左右(提前下跌回调)有变盘可能。

图1-6 外购仔猪利润好于自繁自养时,产能去化加速。一般半年左右完成去化

关注供、需超预期情况的出现,打出的交易机会。

二、节奏判断

1、供应阶段变化

图2-1 出栏体重及猪价

图2-2肥标价差

图2-3 出栏体重层面的累库

图2-4 商品猪月度存栏量 图2-5 商品猪月度出栏量

综合看下来,其实这两年的能繁基础供应量,有去化,但是去化有度,也就6-7%的去化,而生产性能的增加也能弥补5%,所以基本是平衡的。这种背景下二育则成为市场打破平衡波动的砝码。

1、2023年出栏均重适中,没有明显的二育及提前出栏,总体影响有限。均重影响供应有限,主要是出栏基数的影响。出栏量主要由基础能繁、生产效率、疫病(死淘)及养殖管理影响。

2、2024年出栏体重攀升,预示有部分二育入场,但从三方机构比较粗放的产区调研数据来看的话,二育的量一般。5月后的价格上的比较快,半个多月的时间一度涨了4.5元/公斤。这波上涨主要因为去年疫情导致仔猪损耗所致,二育稍有推波助澜的作用。但快速的上涨导致二育成本迅速抬高,同时反而抑制了二育的介入量能,二育介入量有限,继续抬高和后续匆忙走跌的概率在降低,没有新的矛盾产生前,市场大概率会在二育成本(16-17元/公斤)与市场预期(18-20元/公斤)之间阶段高位震荡。

3、下半年市场供应较上半年会有好转,因为去年下半年生产效率提升,且疫情影响下降。同时需求会回暖预期。上半年供需双降,二育有一定加持,淡季不淡;下半年供需双增,叠加前期二育的压力,旺季也可能并不旺。后续继续要看的是能繁的继续去化趋势、疫情及外围环境的变化。

2、需求阶段变化

图2-6 冻肉累库节奏

年后猪价拉涨后稳定整理,整体呈现淡季不淡行情。市场在淡季跌不下去,则可能在一定程度说明去年疫情导致的阶段产能去化力度。再看需求,本来就有季节性回暖的预期,再加上春季传统的累库季节库并没有累起来。一定阶段内可能需求并不乐观,但也可能成为产能去化相对完全后的一部分助推力量(是否等到下一个周期还得再观察相关指标动向)。

三、成本利润

图3-1 生猪周度外采利润

图3-2 周度自养利润

图3-3 生猪饲料周度价格

图3-4 仔猪价格走势

图3-5 几轮猪周期自繁自养利润对比

图3-6 生猪与原料比价

养殖市场成本利润逻辑:

1、产业链资金状态

全产业链亏损,资金极为紧张,上游忙去库,下游缓备库,价格仍有探底空间刺激产能有效去化,但需求的这种状况也会留有后期制动的潜在因素。

2、成本利润

没有利润,看不到希望,加速去库。自繁自养亏损更大,加速产能去化。

上游高利润逐步向下游转变,2024年或有表现。原料震荡探底,生猪筑底回升。上游利润逐步给到下游。

3、终端需求

加速去库没问题,但同时下游也没有消费信心,不利去库。供需两弱下市场总体预计还是相对偏弱,即便阶段上涨总体尚有度的预期,但下跌也不会很痛快,向好预期下二育总是蠢蠢欲动,到二育成本便有需求量出来进而支撑市场。

四、期货合约价差表现

图4-1 生猪1-5合约价差

图4-2 生猪5-9合约价差 图4-3 生猪9-1合约价差

五、策略方案

总体思路

生猪市场定调:熊牛转折期。2023年是中继震荡局,高预期弱现实,逢高做空。2024年则定义为筑底回升局。基础量能转变周期来看,8月份左右,但叠加二育及需求季节回暖提振,市场可能在5月左右已是筑底回升,快速拉涨后,面临2浪深度调整风险(10、11月),调整幅度取决二育量能。

价格范围:生产效率提升、能繁集团化趋势下,产能去化慢且不彻底,产能恢复转化却快。本轮周期价格波动预计总体将收窄,初步预计后续年内猪价15-20元/公斤之间波动。年内低点则仍将利润限制在亏损下,这样才促使产业有效去产能,才能筑底,年底低点13元/公斤(已经发生),利润高点受限(400-500元/头)。主要逻辑是产业下游资金流紧张背景下春季需求不足,当然供应可能受到疫情影响有所下降(下降可能要到4、5月份才有所表现),供需两弱、成本下移压力的背景下市场筑底。随着能繁去化不断进行,供需剪刀差转变,再加上二育后置压力,市场存在一浪阶段上涨预期,随后二育压力释放的话,市场可能进入二浪调整。

成本利润:养殖利润有走升预期(养殖差、饲料差、原料库存低,这条链令原料没有有效支撑,还要承受供应压力,原料需要下跌寻求新的平衡点,此过程下游产品可能会迎来一线利润生机,但更多可能是成本下沉推动)。一旦出现利润,如果没有外力(疫情、产业政策等)干扰,去化仍然不足,各种产业应对(控制出栏体重、二育、肥母转变)继续干扰。这种操作下大波动不排除会有,毕竟2023年太平淡,但幅度仍然不过度看。

总体来看:2024年可能不会像23年这样均衡,合约表现差异会大一些。尽量选择高势能合约做空(下半年合约)。及时关注位置(远近合约价差不合理定价,9-3月合约拉大到5-6元/公斤以上的价差可以考虑介入,3月合约价格低位在13元/公斤,可以根据价差做一下界定)、能繁去化幅度、出栏体重、标肥价差。

总体策略建议下半年盈利保值策略。下半年利润预期抬升到20%左右(合约盘面价18.5-19元/公斤以上考虑保值)。

说明:文中图片为自己整理及友商文章截取,谢谢观看,欢迎讨论。