昨晚直播咱也聊过了,《金融时报》两篇文章各自划定了30年期国债和10年期国债收益率的底线,接下来市场和央行的博弈结果大概率还是10年期国债活跃券维持在2.31附近小震荡。

这种不涨不跌没有波动的形势可能就是目前央行比较满意的,对于咱部分持有债基的粉丝朋友可能也比较满意,追求的就是稳定嘛。

但是,对于银行呢?咱不少粉丝朋友还是关注银行股的,

刚披露的数据,银行净息差已经压缩到1.54了.

一方面是LPR利率调降,贷款赚的少了.

另一方面,虽然存款利率也在降,但是大量的定期,存款这端降的远不如贷款那端降的快.

而目前的信贷形势大家也都知道,信贷需求也不是很大,从上市银行披露的年报来看,特别是中小银行是高度依赖于投资收益,也就是买债赚钱,如果债不波动,银行怎么办?

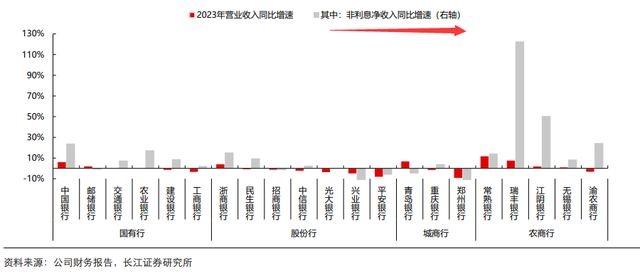

我们今天一起看一下银行年报里的一些关键信息,从投资结构看,政府债和政金债基本上占了银行投资的半壁江山,这还不包括通过债基间接投资的部分.

而从收入结构来看,股份行和城商行啥都不行,国有行和农商行主要是其他非利息净收入增速亮眼,这里面就是债券投资收入.

咱们很多朋友关注银行都是看中它稳定的高股息,我最早开始建议大家也是五大国有银行。

但是有个问题就是,即使银行愿意保持高分红比例,甚至可以提高分红比例,但如果利润是越来越少,分什么呢?我们看23年对比22年的股息率,兴业银行和光大银行利润同比下滑,造成股息率下降,但兴业银行通过提升分红比例来对冲,后面呢?

基本盘信贷利润越来越低,债券投资再不赚钱,利润哪来呢?没有利润,分什么呢?这个大家得思考一下。

目前来看,五大国有银行还是没啥问题,比较稳定。

我是川三石,感谢点赞+关注,祝你手里基金和理财天天涨月月涨一直涨!