11月1日,北京某医院知名血管外科医生透露,他们医院现在又多了一项患者确认签字,即:患者入院时,医生询问病史,问患者此前都有什么已知的疾病,问完以后医生要记录下来,形成书面文字,专门做成一个文件,交给患者通通都要签字确认。

(图源网络)

之所以要对患者的口述病史专门做成一个文件并确认签字,是因为近期发生的两个事件。

商业保险拒保引发的责任归属

据报道,一名患者因子宫肌瘤住院手术,并且这名患者一年前购买了商业医疗保险,保险公司报销的时候,病史上写着“曾在两年前发现子宫肌瘤”,所以商业保险就拒保了。

患者将责任归咎于医生,认为医生“瞎写”病历,并要求医生负责。

类似的情况也发生在另一名患有高血压和糖尿病的患者身上,“具有高血压、糖尿病的病史,以前也吃过降压药”,患者口述后,医生如实在病历上记录。

由于病史记录在购买保险之前,保险公司同样拒赔。这些事件反映出,病历记录的准确性直接关系到患者的经济利益。

(图源网络)

为了防止此类纠纷,该院开始要求患者在入院时对医生记录的既往病史进行签字确认。这一措施虽然有助于明确责任,但也增加了患者的签字负担,引发了一些患者的不满。有患者认为,医院此举是在规避责任,甚至质疑医生的职业道德。

商业医保普及下的病史核实必要性

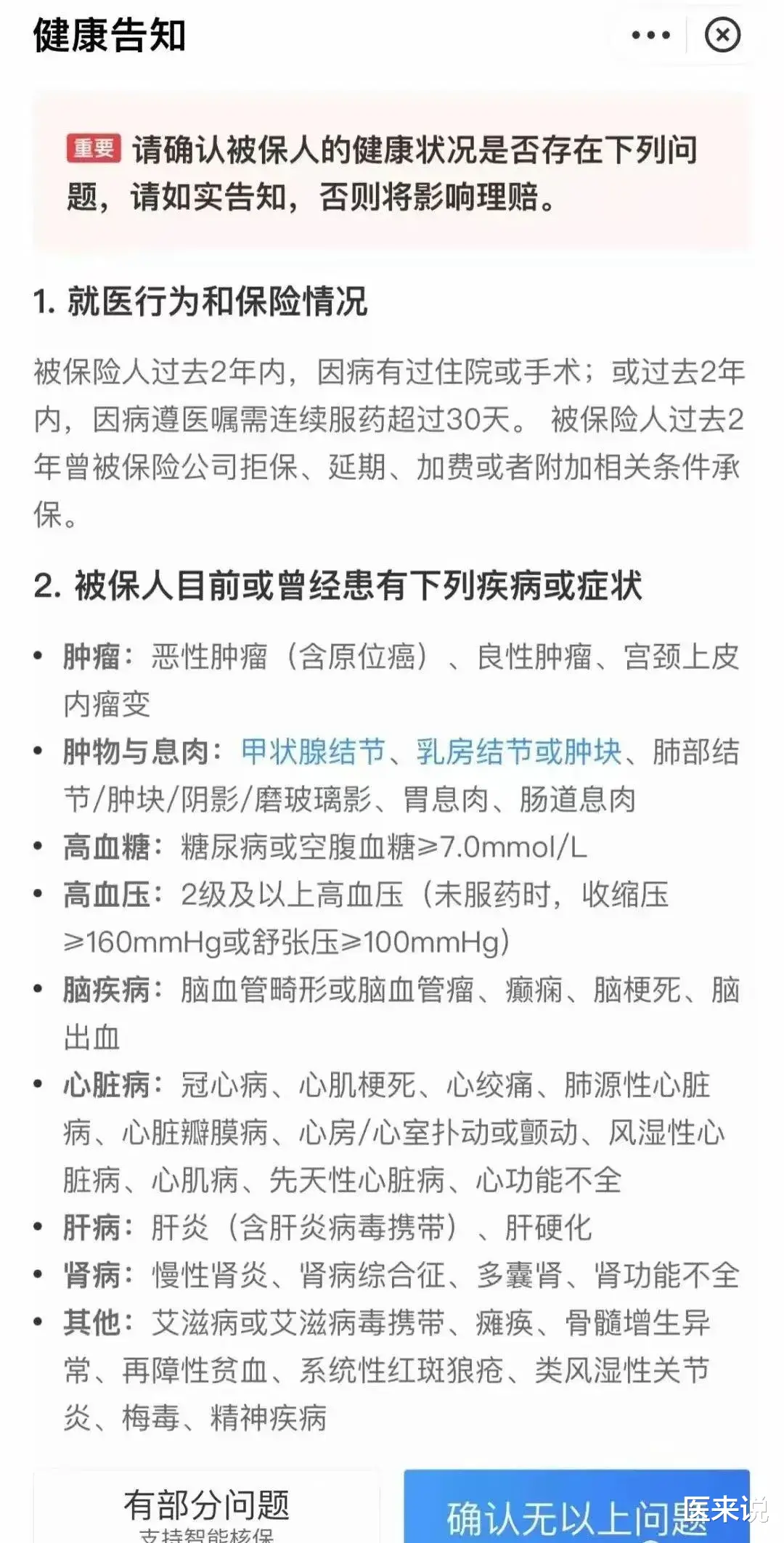

商业医疗保险日益普及的今天,越来越多的人开始关注其带来的保障。2022年,我国商业医疗保险保费规模达到3894亿元,五年间实现了近三倍的增长,参保人次达到2.98亿。商业医保的保障范围不断扩大,包括目录外责任、增值服务、特定疾病责任等,共上线246款系列商业医疗保险产品。

然而,商业医保的报销并非无条件,几乎所有的商业医保合同都明确指出,患有先天性疾病、遗传性疾病、心血管疾病、消化系统疾病、呼吸系统疾病、内分泌和代谢疾病、神经系统疾病、精神疾病以及其他重大疾病(如癌症、血友病、系统性红斑狼疮等)或具有这些疾病的既往史,都是拒保的。这意味着,即使购买了商业医保,如果存在上述疾病的历史,也无法获得报销。

(图源网络)

基于此,对于商业医保患者来说,他们的既往病史就显得特别重要,医生们需要谨慎对待。

在这个“确认口述病史并签字”话题被热议之后,福建泉州一名医生也表述了类似的情况,他认为,就算患者对病史签字不理解、不愿意签,那也得让他签。

这名医生表示:“由于商业医保非常普及,买的人很多,我不只一次遇到过患者因为报销问题而翻脸的事情。之前遇到的一位患者,50多岁的大妈,因为胆结石切切除的胆囊,在住院的时候说了一句之前有过腔隙脑梗塞,我就记在病历上了。她买了商业保险,后来报销胆囊手术的医疗费遇到了阻碍,她就找到我,怪我多管闲事乱写病历。”

“我记得很清楚,她说,我之前是有腔隙的脑梗塞,但吃了阿司匹林早就痊愈了,现在药也不吃了。我住院是因为胆结石,你没事干嘛要写我脑梗死?我说,这不是你自己讲的吗。她回答,我就这么一提,我这腔隙性的也不是真正的脑梗呀,早就好了,你写的这个脑梗跟我的胆囊有啥关系?你为什么要写脑梗?这是头上的事,跟我的胆囊没有一分钱关系。因为这个事,这个大妈跟我闹了好几天。”

患者签字:保护知情权,明确责任

有网友对签字这种行为表示不理解,认为医院要求患者一页一页签字,签一大堆,是在故意为难、撇清责任。

但实际上,这种做法是为了尊重和保护患者的知情同意权。患者签字的文件大致可以分为四类:流程性文件、病情告知、药物治疗同意书以及有创操作和手术同意书。每一类文件都有其特定的意义和目的。

首先,流程性文件如入院告知书和授权委托书,它们的存在主要是为了让患者了解医院的规章制度和流程,并不涉及任何风险。

其次,病情告知书的目的是为了让患者和家属充分了解患者的病情、诊断以及可能的发展趋势。药物治疗同意书,例如抗凝治疗同意书,则是为了让患者了解药物的作用、可能的副作用以及需要注意的事项,这些都是在使用药物前必须进行的充分评估和告知。

最后,有创操作和手术同意书涉及的风险较高,医生需要在操作前对患者和家属进行充分的风险告知,并征得他们的同意和签字。

此外,患者也不必担心一旦签字就要承担所有的后果,因为需要签字的文件都是合法合规的,如果医院制定单方面霸王条款,利益偏向医院,那么即使患者签了字,最终也不具有法律效力。

患者对签字的异议,在理解内涵后可被视为对双方权益的双向保护。

在矛盾面前,签字文件可作为法律证据链核心的一环,医疗机构能够透过这些正常的法律文件划定责任边界,减少不必要的法律争议。

随着签字确认程序的逐步推广,医患关系有望走向更加和谐和理解的轨道。