2024年以来股市大跌,量化基金成了重灾区,不少量化基金单月跌幅超过20%以上,量化基金不管是全市场量化选股还是量化指增,都属于股多产品,但在微盘股崩盘的背景下,量化基金反而成了崩得最厉害的一类基金。

在量化基金大跌的情况下,有量化对冲基金反而创出了净值历史新高,比如下图的一只量化对冲基金,截止1月26日,净值已经创出了新高,近一年净值上涨11.59%,最大回撤仅为-1.21%。

为啥会有这么大的差别呢!究其根本原因,量化基金还是属于靠做多赚钱的基金,做不了空!市场下跌的背景下,只有做空才能赚钱!而量化对冲基金借助股指期货工具实现了在熊市也能赚钱!

量化对冲是市场中性的一种策略,很多基民对市场中性基金不是很了解。什么是市场中性基金呢?本期和大家分享下。

“市场中性”指的是在系统性风险(比如股票市场风险、利率风险、信用风险、商品风险等)上无暴露或者具有较低暴露,海外对冲基金中"市场中性”策略一般指的是“股票市场中性"策略。

一个简单的"市场中性"投资组合必须包含两个部分,一部分为“多头”组合,另一部分为“空头”组合,且“多头”组合和“空头”组合具有一致或者相近的市值敞口或者贝塔敞口。

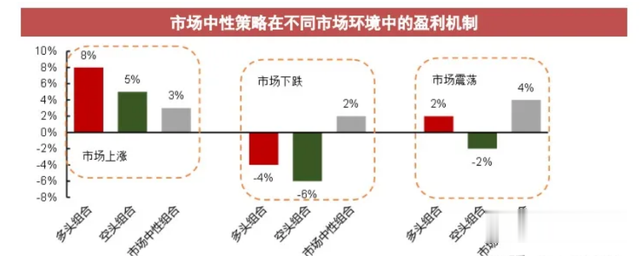

下图展示了三种情况下市场中性策略的盈利情况:第一种,多头组合上涨8%,空头组合上涨5%,则对冲产品上涨3%;第二种,多头组合下跌4%,空头组合下跌6%,则对冲产品上涨2%;第三种,多头组合盈利2%,空头组合下跌2%,则对冲产品上涨4%。

市场中性产品一般是建立在量化指数增强基金的基础上,叠加股指期货空头,以形成一个指数部分基本无暴露,只赚取超额部分(α)收益的一种策略。

看了市场中性的赚钱逻辑以后,我们也就理解了股市持续创新低,为啥量化对冲基金还能创出净值新高!

有基民可能会说你讲得这么好,风险怎么样呢?老基民都知道,投基金最大的风险就是波动性风险。该量化对冲基金近一年最大回撤仅仅为-1.21%,属于中低波动风险基金。

综上,市场中性基金非常适合当下股市熊市的背景下配置,也比较适合接受不了股市波动风险的投资者配置!