近年来,中国新富人群的财富健康状况逐渐成为金融行业的重点关注领域。作为中国经济发展的中坚力量,新富人群的财富健康不仅关系到个人财务状况的改善,更影响着资本市场和整个经济的稳定性。通过《2024年中国新富人群财富健康指数》数据,我们将深入探讨新富人群的财富健康现状、投资行为趋势以及面临的挑战和机遇。

一、新富人群的财富信心与财务规划现状1.1 财富信心的变化趋势

根据报告数据,2024年中国新富人群的财富信心在经历了连续七年的上升后首次出现了下降趋势。高收入群体的财富信心下降幅度最大,达到了5.26分 。这一变化反映出在市场波动和家庭债务增加的情况下,新富人群在面对长期财务目标时表现出了更大的不确定性。具体而言,调查显示,16.8%的中等收入群体和22.4%的高收入群体将债务问题视为个人财务健康的首要影响因素 。

1.2 财务规划中的问题与不足

尽管新富人群对财富管理的关注度在提升,但其财务规划水平仍有待提高。只有58.7%的受访者表示拥有财务规划,这一比例较去年下降了6.1个百分点 。此外,虽然新富人群对养老、子女教育等长期财务目标有一定的规划,但实际执行力度和长期准备仍显不足。例如,仅有38.9%的受访者表示对未来五年的财务状况充满信心 。

二、投资行为的变化与多元化趋势2.1 短期投资的倾向与挑战

新富人群在投资行为上表现出强烈的短期倾向。报告显示,71.5%的受访者在公募基金上的持仓时间不足一年 。这种短期投资行为不仅增加了交易成本,也削弱了长远投资回报的潜力。在市场波动加剧的情况下,许多投资者难以克服短期的市场波动,导致“追涨杀跌”的现象屡见不鲜 。

2.2 多元化投资的需求增长

尽管短期行为普遍存在,但多元化投资的需求正在增加。32.2%的新富人群希望通过投资顾问来帮助其构建多元化投资组合,而这一比例在高收入人群中更高 。海外投资的兴趣也在提升,近31.9%的受访者通过购买QDII产品等方式参与了海外投资,以分散风险并获取更高的投资回报 。

三、家庭债务与财富管理的双刃剑3.1 家庭债务对财富健康的影响

报告指出,家庭债务已成为影响新富人群财富健康的重要因素。高收入群体中,有超过22.4%的受访者将家庭负债视为其财务状况中的首要问题 。高收入新富人群中的48.9%每月将收入的10-30%用于偿还贷款 。这种债务负担不仅削弱了其消费能力,也影响了其长期的财富信心。

3.2 负债管理的重要性

虽然债务是一把双刃剑,但有效的债务管理可以帮助新富人群积累资产并实现长期财务目标。报告建议金融机构需要加强对客户的债务管理教育,引导其合理使用负债工具,避免过度负债带来的财务风险 。

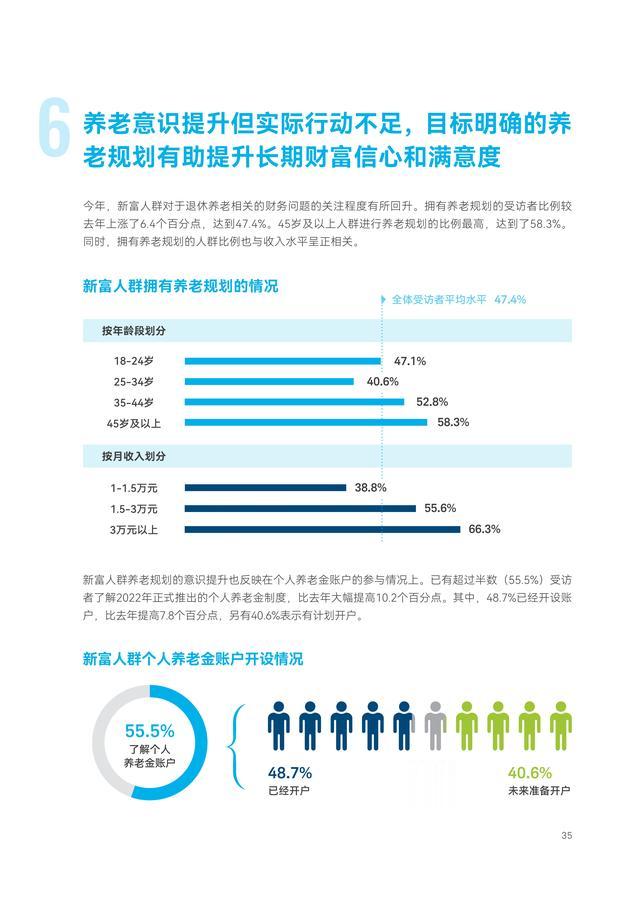

四、养老规划的意识提升与执行差距4.1 养老规划的现状

2024年,中国新富人群在养老规划上的意识有所提升,47.4%的受访者表示已为养老进行财务规划 。但尽管养老意识在提升,许多受访者在具体行动上仍显不足。例如,大部分受访者对养老所需资金的预估过于乐观,许多人设定的养老目标实现时间比实际需要的时间短很多 。

4.2 专业顾问在养老规划中的作用

金融机构在帮助新富人群进行养老规划中起到了至关重要的作用。数据显示,74.7%的受访者希望专业投资顾问能够帮助其评估养老资金需求并提供个性化的养老规划建议 。这为金融服务行业提供了巨大的市场机遇。

综上所述,2024年中国新富人群在财富健康管理方面面临着诸多挑战,包括短期投资行为的倾向、家庭债务的负担以及养老规划的执行差距。然而,这些挑战也为金融机构提供了创新服务的机遇,尤其是在财富管理教育、投资多元化、以及养老规划等方面。未来,随着金融市场的不断演变,金融机构需要更加注重提供个性化、全方位的财富管理服务,帮助新富人群实现长期的财务健康目标。

《2024年中国新富人群财富健康指数》