网络平台的兴起给我们带来了巨大的变化,同时也带来了大量的债务问题。中国有14亿多的国家,有很多人因为网络平台的诱导消费,不透明的借贷,缺少对金融的认识,陷入了沉重的债务之中。文章对网络平台产生的债务问题进行了深入的研究,并对其成因进行了剖析,并给出了一些对策。

网络平台刺激消费增长

互联网平台利用大数据,对用户的消费行为进行分析,并对其进行有针对性的推荐,从而激发用户的购买意愿。消费者不知不觉地加大了支出,容易被冲动消费所困。比如,有些平台利用了消费者猎奇的心理,追逐折扣,渴求及时的满足,引诱消费者去购买他们不需要的产品和服务。另外,花呗、借呗等各类“先消费后支付”的理财产品,降低了消费的门槛,让人们在没有任何负担的同时又增加了支出。

扩展:

网络平台上的广告推送与个性化定制,既能满足人们的需要,又能激发他们的消费欲望。平台利用大数据,对用户的消费习惯、兴趣等进行分析,精准地向其推荐相应的广告、产品,促使其在不知不觉中增加消费。举个例子,如果用户在一个特定的手机上进行搜索,就会有相应的手机广告出现,同时也会有类似的功能和价位的手机被推荐出来,以此来引诱用户进行购买。这样的个性化推荐策略在很大程度上满足了用户的需要,却也容易引发冲动消费。消费者无意中购买了许多不需要的产品和服务,最后把自己拖入债务困境。

另外,网上购物平台推出的"先花钱,后付费"的理财服务,使人们有了更多选择。例如,蚂蚁花呗、借呗等,让用户不需要一次付清,而可以选择分期或以后偿还。这样的购物方式给人们提供了便利,降低了购物的门槛,从而促进了人们的消费。人们在享用他们所需要的物品或服务时,不会感到负担,而忽略了将来的偿还压力。这样一夜暴富的消费方式,使人们渐渐超过了他们的财力,并因此而欠下了巨额的债务。

Internet平台借贷问题

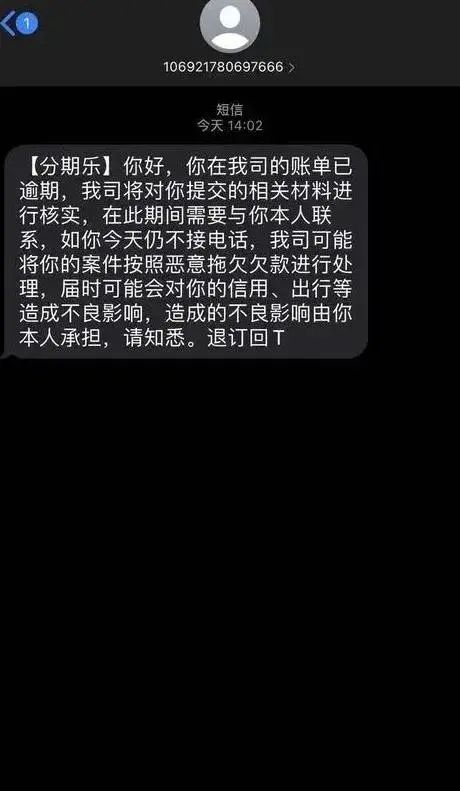

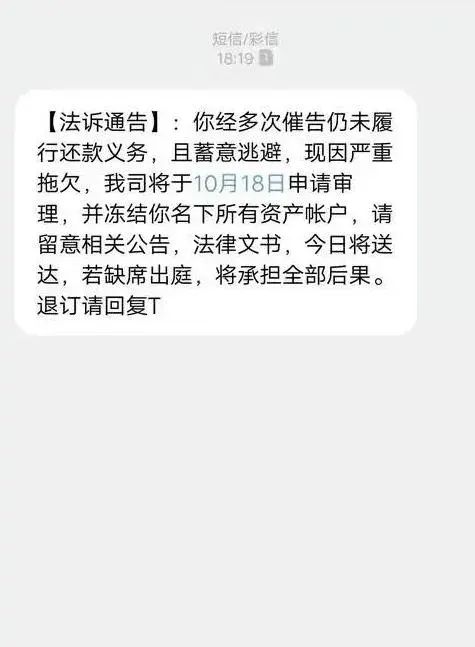

很多网络平台都会推出一些看似优厚的借贷服务,以此来吸引用户的注意力。但是,网络借贷平台普遍存在着高利息、复杂的还款条件等问题,给用户造成了很大的经济负担。使用者在没有充分理解合约的情况下就仓促签约??议后,发现偿还额大大超出了预料。由于面临巨大的还贷压力,部分信用卡使用者选择向银行发放新的贷款,从而使自己陷入更深的负债之中。网络平台的借贷方式,没有对借款者的偿还能力进行严密的监督,使负债积累的形势更加恶化。

扩展:

而网络借贷,则是为那些急需用钱的人提供了便利。这些平台打出的广告说,好的条件、简易的程序,使人们对借钱充满信心。但由于使用者在仓促签约前,并未有充分的时间及机会对合约内容及条款进行深入研究,因此,使用者对借款的具体情况并不了解。而一旦开始还贷,就会发现自己要偿还的数额大大超出了他们的期望,并且在利率、费用等方面都要比传统的金融机构高得多。

另外,有些网络平台的借贷业务对于借款人的偿还能力缺少严密的审核。他们更多地关注于眼前利益,而忽视了贷款方案的合理性以及对贷款偿还能力的评价。这样的贷款方式,会让更多的人,背负更多的债务,形成一个恶性循环。当客户发现他们不能及时还款时,他们就必须再借新的钱来偿还以前的债务。“借新还旧”看似是个权宜之计,但事实上却把自己推入了更大的债务泥潭。

财务知识匮乏的窘境

在这个庞大的国家里,一般的理财教育还没有得到普及。大部分人对贷款、利息和信用历史等方面的知识知之甚少,对自己的经济情况也没有进行合理的规划。如果不具备相应的财务知识,那么在遇到财务困难时,就不能及时作出正确的反应,及时作出正确的决策,以防止负债问题的进一步恶化。

扩展:

在这个庞大的国家里,虽然因特网的普及率日益提高,但是关于金融方面的教育却远远落后。很多人对借贷、利息、信用历史等方面的知识只停留在肤浅的认识上,缺少深刻的认识和正确的认识。在遇到财务问题的时候,人们通常不能进行理智的分析与判断,而只能依靠自己的主观意识与直觉来进行决策。比如,人们在选择信贷产品的时候,往往会被虚假的广告和较低的门槛所吸引,而忽视了一些关键的因素,比如利息、还款方法等等。

另外,在现实生活中,有些人因为缺少财务知识的引导而出现财务失误。他们会不顾自身的财务情况,不顾自己的财政情况,也不去考虑存钱的问题。在面对突如其来的变故或经济困难时,他们常常手足无措,不能对开支与储蓄进行合理的调整,造成财政情况的恶化。

结论是:

庞大的国家,14亿多人的网络平台,产生了很多债务问题。网络平台利用大数据对消费者的消费行为进行分析,鼓励消费者进行冲动消费,并将其投入到不断增长的消费漩涡中。与此同时,借贷业务的不透明以及借贷方式的不负责,使很多人债台高筑。再加上缺少对金融知识的宣传,导致人们不能很好地处理财务问题。因此,无论是个人,还是社会,还是政府,都应该采取相应的对策。因此,要提高自己的理财意识,合理地进行理财计划。社会和政府应该加大对互联网金融产业的监督力度,对消费者的利益进行保障,在此基础上,加大对金融常识的宣传,构建一个完善的信用制度,不让更多的人深陷债务的泥潭之中。唯有如此,才能切实降低由于网络平台造成的债务问题,维护人们的财产安全与社会的和谐与稳定。

房地产才是最大的透支消费

信用卡,网贷,平台,都是祸害人的,谁用谁倒霉

至少有三分之一的原因是互联网短视频造成的影响,扭曲群众的三观道德,引导不良风气

害人的网贷!害了多少年青人!

不是网赌就是网贷想不负责都难[笑着哭]

整天说这些有什么鸟用,要国家出台严打利息超百分之十的贷款平台不就可以了。超过了这个借了不用还。

所以现在需要拯救实体经济,抑制电商,不能让电商把实体经济干没了

有网贷平台之后,便有了各种中介机构及个人,疯狂欺骗

你说的那些都是小打小闹[得瑟]

衰体衰智

自己没有一点自律能力,怪谁。

怪平台没有午餐???自作孽

借钱时感觉很容易几个月就还完了,但实际是几年都还不完,或者越还越多,好多平台年化率高达近24%是让负债者走不出沼泽的最大推手。所以最好就是不超过自己能力买房买车,不超过能力让孩子上私校,只要能够健康活着比什么都重要。一个陷在沼泽中的房奴

分期乐属于丧心病狂一样催收,不停的切换不同地区电话号码打进来[笑着哭]

有不少年青人已经黑户了

这些网贷广告比烟酒、保健品广告危害更大,应该禁止!

甩他个碉,资料填写真实,没钱也不接电话他也告不赢你骗贷。了不起就强制执行。别问,问就是没钱。打工是不可能打工的,这辈子都不可能打工。

网贷平台好分期坑死我

干嘛要还[大笑]

国家最高有关部门该要管管了吧,网贷是毒瘤必须切掉[好生气]

负债80万,还不起了

花呗

你看看UC都是贷款广告,人人负债征信还重要吗,

尤其是很多刚刚出道的年轻人成为许多平台的贷款者,网络平台害人。

我希望世界和平,因为我上岸了,我要好好享受一下生活

马老板笑了,标题党,有人逼你们去贷款的?穷还不服,还学人享受,活该[笑着哭][笑着哭][笑着哭][笑着哭][笑着哭]

都是老赖[好生气][好生气][好生气][好生气]

这个跟鸭片其实差不多的

互联网金融没把经济搞起来却把年轻人搞垮

任何一个app的出现都是盯着你的银行卡来的

退订没看到吗。。钓鱼呢。你一回复天天粘着你。

必须铲除这种混水之鱼,

短视频人性扭曲,败坏社会风气,

新三害最严重的就是网贷了,可恶的高利贷沙仁不见🩸,还能进征信我TM🤮了

学习美国佬先用后还[呲牙笑]

这些平台的幕后老板都是不能见光的人

抖音.快手..游戏都封了吧...把青少年都害了

主要是利息高,要是搁在几十年前,这种利息早被抓起来了[笑着哭]

好好上班,好好搬砖多多赚钱_买外国货,买房[笑着哭][笑着哭][墨镜][墨镜]为金融大哥还烂账,[笑着哭][笑着哭][墨镜][墨镜]

恒大欠那么多都没还,谁会去还

现在互联网都是放贷平台 毫无科技可言 人家用科技武装自己 我们用放贷奴役百姓 可笑可笑……

网贷都是针对银行不要的人,放网贷的人都是把这些人当血奴

互联网?小巫见大巫

真的挣钱了不够花的

人家逼你借的?

跟风

必须一刀清除,全是祸国殃民的平台。高额利息赚了,不承担一点风险,天天骚扰电话

是啊,不懂多少人被害,联系全部取缔

网贷中国最大的诈骗公司

已经被深圳市南山区人民法院强制执行了,由于我名下没有任何财产,冻结了我银行卡里的58.25元和我微信里面的119.88元,并且限制高消费。无所谓,怎么都能活,我也只求活着,

只能说方便了一些人,也害了一些人

有房贷没存款[笑着哭]一点抗压能力都没有[笑着哭]还好没外债[笑着哭]

信用卡,网贷都是害人

常规打击不法高利贷,套路贷

现在的年轻人越来越不肯吃苦耐劳,不顾后果的借贷会越来越多,最后结果就是社会的深渊!

[吃瓜][吃瓜]

无穷无尽的欲望,让人迷失方向[笑着哭][笑着哭][笑着哭]

竟说说这些没用的

悲哀啊

房贷才是最狠的

整天说这些有什么鸟用,要国家出台严打,只要主动去借利息超百分之十的贷款,借款人就视为违法不就可以了。主动去借超过了这个数的把借款人抓起来,就没人借高利贷了。

天天都有人发我信息冻结我名下所有资产、问题是我名下没有资产啊、还是负资产、无车无房、也没有电动车和汽车、医社保也没有、网贷信用卡全部逾期、还能怎么冻结

查查这些平台背后有没有外资控制的

千万不要网贷,千万不要

网货!害人不浅,国家应该要禁止。

360靠网贷盈利几百亿,你知道嘛[大哭]

我本来总共欠八万。然后十年来一直拆东墙 补西壁。耐何利息太高。现在已经欠了六七十万。害人。高利息。各种催收。逼死人

现在有钱人钱多没地方去投资,都想赚更多钱,网贷成了最好的出路,没甘大个头不带甘大顶帽,做人脚大实地,绝不会成了负债累累!

等我还清这几十万之后,我一定要再包装好,再贷款他个几百万来,

拼夕夕上面现在还有首付1800,月供1300买苹果手机的店呢[呲牙笑]

冤有头债有主,直接杀债主,释迦一怒,只杀不恕,左轮之下,众生平等。

记得有几个银行把负债一成卖了。。[笑着哭][笑着哭][笑着哭][笑着哭]

专家的责任

才吃了几年饱饭,整天喊打喊杀的

定性:非法集资!没收!

没钱咋办

虚荣心,怪自己

没房地产把大头刮走了,谁会贷小平台

只借不还

本来就是一把双利刃。自己没定力,怨谁?

网赌跟网贷是全融同一家人

欠债还钱天经地义,但是这些借钱公司与催债公司合伙坑客户的事举不胜举,国家应该取缔这类行为,让这些公司血本无归!

我就是被害者之一,天天被小催骚扰[笑着哭]

到底钱去哪里了

无良开发商盖的垃圾天价房比网贷害处大多了。

得亏了网贷让我疫情3年活下来了,虽然还欠了3年6万的钱,现在慢慢还争取快点上岸

现在特娘的随便一个app都有借钱功能。叫外卖的,打车的,导航的,找工作的,全特么想借钱给我。这些钱是哪里来的。如果每个中国人都把网上的贷款撸出来,我感觉可以买下整个地球。

记得这个分期乐被我拉黑了好几次,我要贷款只相信,像京东,腾讯,国企银行这样的,这种垃圾平台见一个拉黑一个。

个人认为,只要不是别人用刀逼着你借钱的话,就是自己的问题,花了别人的钱,还骂娘,不厚道啊。你去腆着脸问别人借这些钱试试。看看有没有人搭理你。

要借钱的时候求各种渠道要钱,要不到钱就骂人,要还钱的时候各种渠道躲债务,躲不过也骂人。这就是你们的态度,可别代表总体14亿人都这样。

你自己控制不了自己的欲望,还好意思怪国家!你银行卡没钱,口袋也没钱,还买买买……不负债才怪呢!没钱谁叫你买了?难道不是你的虚荣心在作怪吗?都一穷二白了还乱透支,节约是美德知道不知道?没钱就不要学有钱人那样去消费!有钱人开保时捷,你骑自行车也是好的,只要你不去攀比!有钱就多花些,没钱就少花些。

房地产才是最大债务,如果大部分人都自己建房,不买房,没有外债,谁家日子过的都不错,比如夫妻都外出打工,没买房,哪来的外债?

不包括我

主要是滚出来的利息,借三万,几年时间可以滚到三十万。

电话广告太扰人,用防扰软件都防不了

难得好文章

他要高息,我要他的本金[得瑟]

负债与互联网有关???

凭本事借的,就不用还了吧[得瑟][并不简单]

刺激消费不是专家建议的吗?