近日

渤海财险风险综合评级由C升为B

连续14个季度C后首次升级达标

风险综合评级提升的背后

反映出中小公司转型的努力

从内在改变引领公司走上发展正轨

①

这批中小公司不容易

在2003年前后

成立了一批保险公司

靠简单铺机构上规模

这批公司很快遇到发展瓶颈

规模上不去,亏损下不来

其中有的保险公司

要么依赖地方资源

要么依赖股东资源

或者靠某些方面的竞争力

也可在市场占领一席之地

渤海财险显然还要更难

既不是资源型公司

靠当地市场也指望不上

让大多数人想不到的是

天津的财险市场保费规模很小

在全国所有省市中排名倒数第6

仅次于西藏、甘肃、海南、宁夏、青海

渤海财险成立以来至2021年

仅3年盈利

合计亏损17.7亿元

历史负担很重

到2022年年初

核心、综合偿付能力充足率

分别低至86%、112%

风险综合评级从2020Q4开始变为C

一直到2024Q1连续14个季度都是C

公司迫切需要突破发展瓶颈

但除了外部增资似乎很难改变

渤海财险是怎么做的呢?

②

新的管理层上任,挑起渤海财险大梁

2023年8月底

天津泰达国际控股发生人员变动

刘振宇加入

随后成为天津泰达国际控股

新任党委书记、董事长

2024年3月成为渤海财险董事长

刘振宇1972年11月出生

曾就读于天津师范大学和南开大学

获天津师范大学法学学士学位

南开大学金融学硕士学位

和世界经济学博士学位

刘振宇具有较为丰富的寿险从业经验

2003年12月出任恒安标准人寿董事

当年恒安标准人寿刚刚成立

其可谓创建公司的元老

2011年4月26日至6月19日期间

担任恒安标准人寿代理总经理

2011年6月20日顺利转正升任总经理

直到2023年9月26日有12年之多

期间还兼任过恒安标准人寿(亚洲)董事长

③

持续盈利偿付能力全面提升

风险综合评级持续不达标

常见的方法是找股东增资

但渤海财险管理团队从内部找问题

确定了自己的目标

快速控制住风险

经营绩效显著改善

2022年开始

渤海财险盈利了

2023年盈利水平同比提升40%

今年上半年盈利水平实现同比增长

伴随着公司盈利

偿付能力充足率也得到充分提升

自2022年Q3到2024年Q2

一共8个季度长达两年时间

综合偿付能力充足率连年稳步提升

核心偿付能力充足率中间虽有过下滑

但也已经连续4个季度保持增长

优异的数据背后是团队的努力

根据公开信息

新董事长刘振宇上任后这两年

渤海财险发生不少变化

包括优化各领域风险控制措施

建立月度指标监测分析机制

识别、评估、应对潜在风险

全面提升各项指标表现

风险综合评级提升为B

或许也说明了在推动内部治理方面

取得的实质性进展

最新版保险“国十条”提出

保险公司要提升内源性资本补充能力

也就是要靠自身经营改善补充资本

而非一味找股东增资

在这一点上

渤海财险为中小公司做了一个榜样

④

渐上正轨,未来可期

渤海财险已走上发展正轨

在新管理团队的带领下

将走向更好未来

公司现任董事长刘振宇

不仅拥有丰富的管理经验

在保险市场也有成功案例

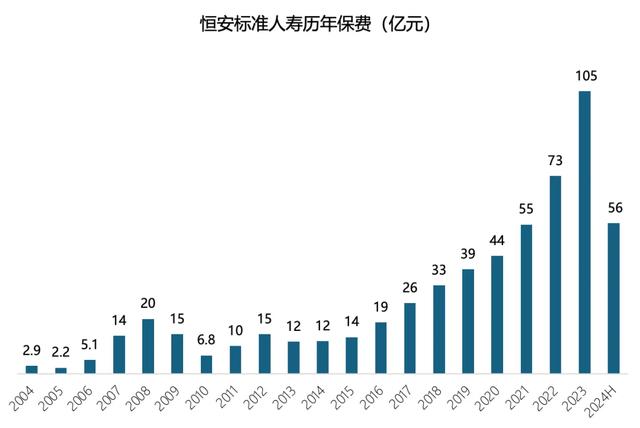

2011年-2023年间

刘振宇曾任恒安标准人寿总经理

带领公司实现保费规模

从十亿到百亿的增长

且在2014首度盈利后

此后每年利润都过亿元

刘振宇深谙保险业发展规律

具备相应的管理手段

恒安标准人寿才取得这么好的成绩

刘振宇执掌渤海财险一年以来

公司已然进入良性发展

再过几年时间

渤海财险还会迎来更好的发展

关于渤海财险这家公司

你怎么看,欢迎评论区留言